Formát priznania DPH. Daňové priznanie k dani z pridanej hodnoty - DPH

, 145.1 Daňový poriadok Ruskej federácie), vrát. pôsobiť ako daňový agent pre DPH;

Kde podať daňové priznanie k DPH

Vyhlásenie sa predkladá Federálnej daňovej službe (článok 5 článku 174 daňového poriadku Ruskej federácie):

- v mieste organizácie;

- v mieste bydliska jednotlivého podnikateľa.

Priznanie DPH: termíny

Vyhlásenie musí byť podané najneskôr do 25. dňa mesiaca nasledujúceho po vykazovanom štvrťroku (článok 5 článku 174 daňového poriadku Ruskej federácie).

Ak dôjde k porušeniu lehoty na podanie vyhlásenia organizácie/individuálneho podnikateľa, bude účtovaná pokuta (článok 1 článku 119 daňového poriadku Ruskej federácie). Okrem toho, ak je omeškanie viac ako 10 pracovných dní, organizácia/individuálny podnikateľ bude mať pozastavené aj operácie na svojich bankových účtoch (odsek 1, odsek 3, odsek 11, článok 76 daňového poriadku Ruskej federácie).

Spôsob podania daňového priznania k DPH

Vyhlásenie sa podáva výlučne v elektronickej forme prostredníctvom TKS prostredníctvom špeciálneho operátora (článok 5 článku 174 daňového poriadku Ruskej federácie) alebo prostredníctvom webovej stránky Federálnej daňovej služby.

Priznanie DPH podané v papierovej forme sa bude považovať za nepodané so všetkými z toho vyplývajúcimi negatívnymi dôsledkami (pokuta, zablokovanie účtu).

Priznanie DPH: formulár

Formulár daňového priznania k DPH je možné stiahnuť cez systém Poradca Plus .

Formulár vyhlásenia si môžete pozrieť nižšie.

Ako podať daňové priznanie k DPH

Vyhlásenie musí obsahovať titulnú stranu.

Zahrnutie/nezahrnutie niektorých oddielov a príloh k nim do daňového priznania k DPH závisí od toho, kto konkrétne priznanie podáva. Napríklad platitelia DPH, ako aj osoby s osobitným režimom/oslobodené od DPH, ktoré vyhotovili faktúry s pridelenou sumou DPH, sú povinní podať v rámci priznania oddiel 1.

Dozviete sa, z ktorých sekcií a v akých situáciách by mali organizácie a jednotliví podnikatelia vypĺňať.

Postup pri vypĺňaní daňového priznania k DPH

Zastavme sa pri všeobecných bodoch postupu pri vypĺňaní daňového priznania k DPH:

- Stránky sú číslované od titulnej strany – má pridelené číslo „001“ (bod 12 postupu, schváleného nariadením Federálnej daňovej služby z 29. októbra 2014 N ММВ-7-3/558@ (ďalej len ako Postup)).

- Textové polia vyhlásenia sa vypĺňajú veľkými písmenami (bod 16.2 postupu)

- Ukazovatele nákladov v oddieloch 1-7 vyhlásenia sú uvedené v celých rubľoch: hodnoty nižšie ako 50 kopeckov. sú vyradené, viac ako 50 kopejok. - zaokrúhlené na najbližší rubeľ (článok 15 postupu).

- Ak organizácia/individuálny podnikateľ podáva prvotné vyhlásenie, v poli „Číslo úpravy“ musí uviesť „0--“. Pri predložení prvého aktualizovaného vyhlásenia je uvedené „1--“, druhé - „2--“ atď. (článok 19 postupu).

Viac o pravidlách vyplnenia daňového priznania k DPH sa dozviete vo vyššie uvedenom Postupe.

Kód v priznaní k DPH

Niektoré informácie sú uvedené vo vyhlásení vo forme kódov. Kóduje sa teda napríklad obdobie, za ktoré sa podáva priznanie (bod 20 postupu, príloha č. 3 postupu):

Ďalšie kódy potrebné na vyplnenie daňového priznania k DPH nájdete v prílohách Postupu.

Kontrola daňového priznania k DPH

Správnosť vyplnenia vyhlásenia môžete skontrolovať pomocou kontrolných pomerov vyvinutých Federálnou daňovou službou (List Federálnej daňovej služby Ruska z 23. marca 2015 N GD-4-3/4550@).

Užitočné bude aj zoznámenie sa s najčastejšími chybami platiteľov pri vypĺňaní priznania. Pred podaním daňových priznaní k DPH má zmysel skontrolovať, či sa vo vašom priznaní nenachádzajú tieto chyby.

Okrem toho daňové úrady vyvinuli označenie kódov pre typy transakcií v priznaní k DPH. Platitelia môžu tiež použiť tento algoritmus na samokontrolu.

Daňové priznanie k DPH je štandardné tlačivo, ktoré vypĺňajú platitelia DPH. Ako správne vyplniť daňové priznanie k DPH na základe výsledkov za 1. štvrťrok? V tomto materiáli nájdete návod krok za krokom s ukážkou vyplnenia priznania, všeobecné pravidlá podávania výkazov a stiahnuť si môžete aj vzor vyplnenia daňového priznania k DPH a prázdne tlačivo schváleného tlačiva.

Kto je povinný podať daňové priznanie k DPH v roku 2019

V súlade s odsekom 5 článku 174 a ods. 1 bod 5. Článok 173 daňového poriadku Ruskej federácie pre DPH sa vykazuje:

- organizácie a jednotliví podnikatelia sú platcami DPH (firmy a jednotliví podnikatelia, ktorí prešli na zjednodušený daňový systém UTII, PSN, Jednotná poľnohospodárska daň alebo pôvodne využívajúce tieto režimy, túto daň neplatia);

- daňoví agenti;

- sprostredkovateľov, ktorí nie sú platiteľmi, ktorí alokujú sumy DPH vo vystavených faktúrach.

Odovzdáva sa v mieste registrácie spoločnosti alebo registrácie miesta bydliska jednotlivého podnikateľa.

Termín na podanie daňového priznania k DPH v roku 2019

V roku 2019 sú termíny nasledovné:

Termíny nepripadajú na víkendy - nie sú žiadne odklady. Termín na podanie DPH za 1. štvrťrok 2019 je teda do 25.4.2019.

Formulár daňového priznania k DPH za 1. štvrťrok 2019

Schválené nariadením Federálnej daňovej služby Ruska z 29. októbra 2014 č. ММВ-7-3/558@, musí byť vyplnené s prihliadnutím na zmeny vykonané nariadením Federálnej daňovej služby Ruska zo dňa 28. decembra 2018 N SA-7-3/853@. Vzor na vyplnenie daňového priznania k DPH za prvý štvrťrok 2019 zohľadňuje zmeny vykonané objednávkou.

Správa pozostáva z titulnej strany a 12 častí. Je potrebné vyplniť iba prvý list a oddiel 1. Zvyšné časti sa vypĺňajú, ak sú splnené potrebné podmienky.

Od roku 2014 daňovníci a daňoví agenti podávajú priznania elektronicky. Predtým sa výkaz podával na papieri, ak počet zamestnancov nepresiahol 100 osôb. Túto príležitosť nie je možné znova využiť. V osobitných prípadoch sa však stále podáva papierové hlásenie.

Dá sa predložiť v papierovej podobe:

- daňoví agenti - neplatitelia DPH (osobitné režimy) alebo ktorí boli oslobodení od jej platenia;

- organizácie a jednotliví podnikatelia sú neplatiteľmi DPH alebo sú oslobodení od jej platenia, ak súčasne:

- nie sú najväčšími daňovníkmi;

- počet zamestnancov nie je vyšší ako 100;

- nevystavovali faktúry s DPH;

- nepracoval na základe zmlúv o obchodnom zastúpení (v záujme iných osôb) s použitím faktúr.

Oslobodenie od povinností daňového poplatníka je možné získať, ak za predchádzajúce tri mesiace príjmy z predaja nepresiahnu 2 milióny rubľov.

Pokuta za nepredloženie priznania v roku 2019

Dobre podľa Článok 119 daňového poriadku Ruskej federácie— 5 % zo sumy dane nezaplatenej načas. Poskytuje sa tak za nepodanie výkazov, ako aj za ich podanie inou formou.

Všeobecné pravidlá pre vyplnenie vyhlásenia

- Používajte iba schválený formulár (ak je prijateľné podanie na papieri, vyplnenie ručne alebo na počítači - tlačte len na jednu stranu listu A4, nezošívajte).

- Do každého riadku zadajte jeden indikátor, začínajúc od ľavého okraja, a do zvyšných prázdnych buniek vložte pomlčky.

- Uveďte sumy v celých rubľoch, zaokrúhlite nahor všetko, čo je viac ako 50 kopejok, a vyhoďte čokoľvek menšie ako 50 kopejok.

- Textové riadky vyplňte veľkými tlačenými písmenami (ak ručne, tak čiernym, fialovým alebo modrým atramentom, ak na počítači, písmom Courier New veľkosti 16-18).

Vyplnenie daňového priznania k DPH v roku 2019: pokyny krok za krokom

Príklad: ako vyplniť daňové priznanie k DPH za 1. štvrťrok 2019.

Krok 1 – Titulná strana

- DIČ a KPP spoločnosti sú uvedené v hornej časti stránky, potom sa automaticky duplikujú na každý list dokumentu;

- opravné číslo pri podaní primárneho priznania - tri nuly;

- kód zdaňovacieho obdobia za 1. štvrťrok - 21. Ostatné kódy: 22 - 2. štvrťrok; 23 - 3. štvrťrok; 24. - 4. štvrťrok. Pri mesačnom podávaní priznania a pri likvidácii spoločnosti sa kódy líšia;

- vykazovaný rok 2019;

- Každý daňový úrad má jedinečný štvormiestny kód; môžete ho zistiť kontaktovaním Federálnej daňovej služby: prvé dve číslice sú kód regiónu, druhé dve číslice sú kód kontroly. Vyhlásenie sa podáva Federálnej daňovej službe v mieste registrácie daňovníka;

- platiteľ dane zadá v mieste registrácie kód, ktorý závisí od jeho stavu. Kódy v prílohe 3 vyhlášky Federálnej daňovej služby z 29. októbra 2014 N ММВ-7-3/558@:

|

V mieste registrácie jednotlivých podnikateľov |

|

|

V mieste registrácie organizácie - najväčší daňovník |

|

|

V mieste registrácie organizácie, ktorá nie je najväčším daňovníkom |

|

|

V mieste registrácie právneho nástupcu, ktorý nie je najväčším platiteľom dane |

|

|

V mieste registrácie právneho nástupcu – najväčšieho platiteľa dane |

|

|

V mieste registrácie účastníka zmluvy o investičnom spoločenstve - konateľa zodpovedného za vedenie daňovej evidencie |

|

|

Na mieste daňového agenta |

|

|

V mieste registrácie platiteľa dane pri uzatvorení zmluvy o spoločnom využívaní výroby |

|

|

V mieste pôsobenia zahraničnej organizácie prostredníctvom pobočky zahraničnej organizácie |

VESNA LLC je ruská spoločnosť, ktorá nie je hlavným daňovým poplatníkom. Zadá kód 214.

Algoritmus plnenia:

- do najdlhšieho poľa titulnej strany priznania uveďte názov spoločnosti, pričom medzi slovami preskočíte jednu bunku;

- Kód druhu ekonomickej činnosti možno nájsť pomocou klasifikátora. VESNA LLC vyrába vlnitú lepenku. Viac o tom, ktorý kód OKVED uviesť do daňového priznania k DPH za 1. štvrťrok 2019 zistíte pomocou Order of Rosstandart z 31. januára 2014 N 14-st;

- telefónne číslo;

- počet strán vo vyhlásení. VESNA sro podáva daňové priznanie k DPH za 1. štvrťrok 2019 na 18 listoch;

- V spodnej časti titulnej strany uveďte celé meno daňovníka alebo jeho zástupcu, uveďte dátum podania a podpis.

Krok 2 - Časť 1

Riadok po riadku:

- do riadku 010 1. oddielu priznania uveďte kód OKTMO. Napríklad - 45908000 - mestská časť "Cheryomushki" v Moskve;

- 020 - KBK pre DPH za tovar (práce, služby), ktoré sa predávajú na území Ruskej federácie. KBK pre DPH 2019 nájdete;

- 030 - naakumulovaná DPH podľa článku 173 článku 173 daňového poriadku Ruskej federácie. Ide o daň, ktorá sa platí pri vystavení faktúry kupujúcemu s DPH zahrnutou osobami inými ako jej platiteľmi, alebo oslobodená od platenia, alebo pri predaji tovaru, ktorý nie je predmetom dane. VESNA LLC vyplní toto pole pomlčkami;

- 040 - konečná hodnota oddielu 3 vyhlásenia;

- 050 - súčet celkových hodnôt z oddielov 4-6 priznania. VESNA sro tieto časti vynecháva - neexistuje základ dane a daň splatná v nulovej sadzbe, v štvrťroku sa nevygenerovali žiadne sumy na refundáciu z rozpočtu. V poli sú čiarky;

- riadky 060-080 vypĺňajú len účastníci zmluvy o investičnom partnerstve (na titulnej strane v riadku „v mieste registrácie“ kód „227“). VESNA LLC uvádza pomlčky.

Oddiel 2 vypĺňajú spoločnosti, ktoré pôsobia ako daňoví agenti. VESNA LLC túto časť preskočí.

Krok 3 – Časť 3

Riadok po riadku:

- 010-040 - základ dane za vykazovaný štvrťrok 2019. sro v 1. štvrťroku 2019 predala tovar, ktorý je zdaňovaný sadzbou 20 %, preto vo vyhlásení vypĺňa len riadok 010 (v samostatných stĺpcoch základ dane a výšku DPH). Vo zvyšných poliach sú pomlčky;

- 070 - zálohové alebo iné platby za nadchádzajúce dodávky tovaru. V priebehu vykazovaného obdobia organizácia prijala zálohu na budúce dodávky vo výške 2 360 000 vrátane DPH. V riadku 070 sa v stĺpcoch samostatne uvádza základ dane (1 800 000 rubľov) a samotná daň (300 000 rubľov).

- 080-100 je daň, ktorá podlieha obnove. V uvedenom príklade takéto sumy nie sú - v poliach sú pomlčky;

- 105-109 - výška opravných položiek pri predaji tovaru, majetkových práv alebo podniku ako celku.

- 110 - daň zohľadňujúca obnovu (súčet posledných stĺpcov riadkov 010-080 oddielu 3 priznania);

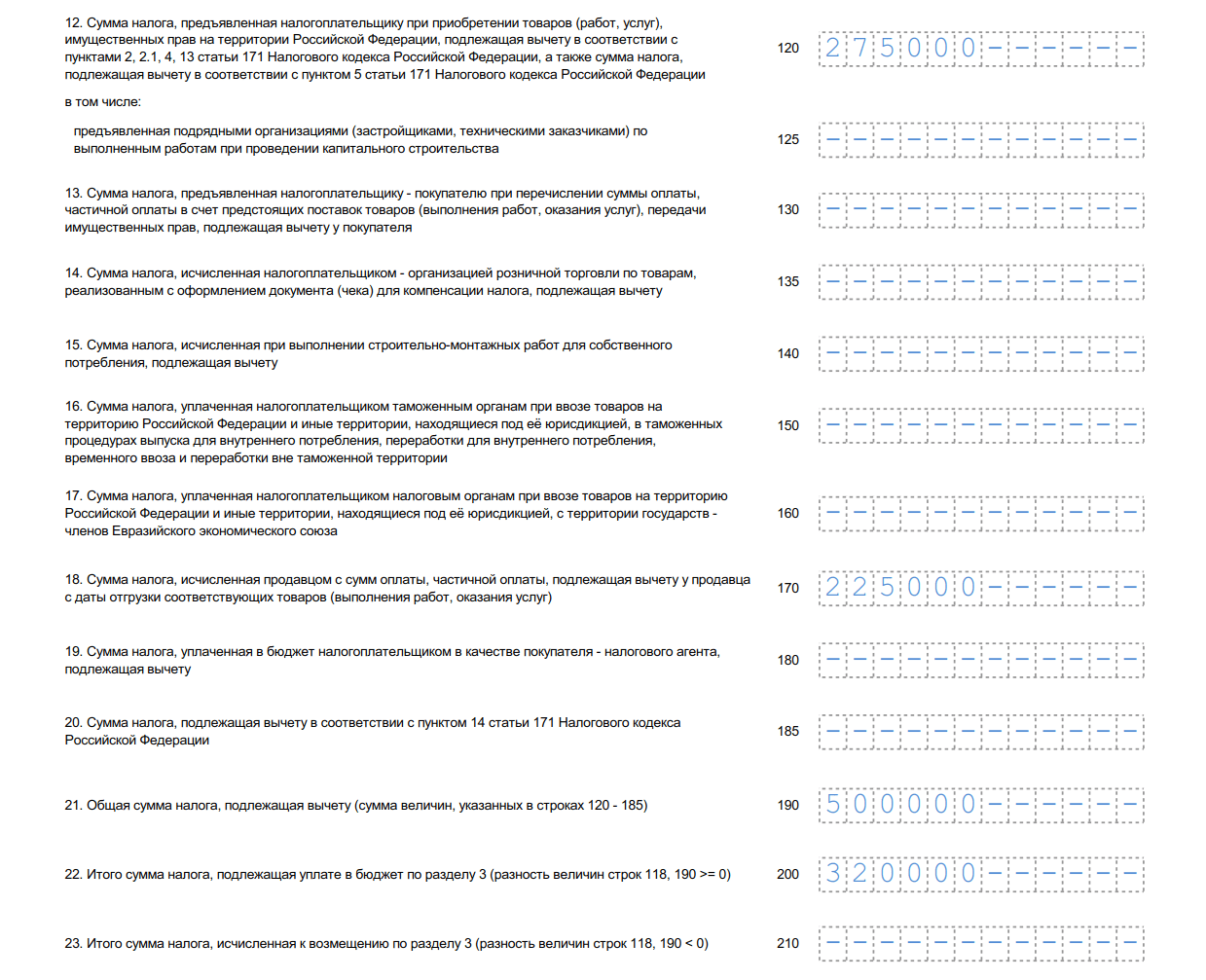

- 120-185 - daň podliehajúca zrážke (článok 171 daňového poriadku Ruskej federácie, 172 daňového poriadku Ruskej federácie, doložka 11 článku 2 Protokolu o vývoze a dovoze). V našom príklade je vyplnený riadok 120 - suma DPH zaplatená pri nákupe tovaru v Ruskej federácii v súlade s čl. 171 daňového poriadku Ruskej federácie, ako aj riadok 170. Upozorňujeme, že vo formulári sa objavil nový riadok 135.

- 190 - celková suma zrážky (súčet riadkov 120-180);

- 200 - celková suma splatnej dane za 1. štvrťrok podľa odseku 3. Rozdiel (kladný) medzi splatnou sumou a sumou, ktorá sa má zraziť, je rozdiel medzi riadkami 110 a 190.

- 210 je celková suma na vrátenie podľa oddielu 3 daňového priznania k DPH za 1. štvrťrok 2019. Riadok sa vyplní, ak je rozdiel záporný.

Spoločnosť pri realizácii tržieb vo vykazovanom štvrťroku vypĺňa časti priznania od 4 do 6, ktoré sa zdaňujú zvýhodnenou nulovou sadzbou. Oddiel 7 sa vydáva pre transakcie oslobodené od dane, predaj mimo územia Ruskej federácie a platbu vopred za tovar s dlhým výrobným cyklom. VESNA LLC takéto operácie v 1. štvrťroku 2019 nevykonala.

Krok 4 - Časť 8

V oddiele 8 sú uvedené hodnoty a údaje z nákupnej knihy za prijaté faktúry, pri ktorých vznikol nárok na odpočet v účtovnom období. VESNA LLC má právo odpočítať DPH, ktorú predložil protistrana predávajúci a ktorá bola zahrnutá vo vystavenej faktúre, z celkovej splatnej sumy.

Pokračovanie z časti 8

Riadok po riadku:

- 001 je pomlčka, pretože deklarácia je primárna. Vypĺňa sa len pri odoslaní určeného formulára;

- 005 — číslo transakcie v nákupnej knihe;

- 010 — kód pre typ transakcie v nákupnej knihe. Vo vyššie uvedenom prípade sa uvádza kód 01.

- 020 – číslo faktúry predložené predávajúcim;

- 030 - dátum vystavenia faktúry;

- 040-090 - vypĺňa sa pri oprave faktúry alebo vystavení opravnej faktúry;

- 100 — číslo platobného dokladu.

- 110 - dátum vyhotovenia platobného príkazu;

- 120 - dátum prijatia tovaru na registráciu.

- 130 - INN a kontrolný bod predávajúceho;

- 140 - INN a kontrolný bod sprostredkovateľa - nevyplnené;

- 150 - číslo colného vyhlásenia sa zadáva len pri dovoze tovaru z iných krajín. Dali sme pomlčky;

- 160 - vyrovnanie s predávajúcim bolo vykonané v ruskej mene;

- 170 - kúpna cena podľa faktúry vrátane dane;

- 180 — výška dane v rubľoch;

- 190 - celková výška odpočítateľnej dane podľa nákupnej knihy v 4. štvrťroku.

Krok 5 - Časť 9

Súčasťou 9. časti priznania sú údaje z knihy tržieb - údaje o vystavených predajných faktúrach, ktoré zvyšujú základ dane vykazovaného štvrťroka. Je nevyhnutné zohľadniť zálohu na budúce dodanie tovaru vo výške 2 360 000 rubľov (vrátane 18% DPH). Posledná strana pre výšku transakcií a dane je vyplnená raz.

Časť 9 o prvej operácii

Riadok po riadku:

- 001 - pomlčka, keďže vyhlásenie je primárne (vypĺňa sa len v aktualizovanom vyhlásení);

- 005 — sériové číslo transakcie v predajnej knihe;

- 010 — kód typu transakcie v predajnej knihe;

- 020 — číslo vystavenej faktúry;

- 030 – dátum faktúry;

- 035 — registračné číslo colného vyhlásenia;

- 036 (nový riadok) - uvádza sa počas colných operácií, kódy sú obsiahnuté v nomenklatúre komodít EAEU;

- 040-090 - vyplňte pri oprave alebo vystavení opravnej faktúry;

- 100 - INN a kontrolný bod kupujúceho.

- 110 - INN a kontrolný bod sprostredkovateľa (nevypĺňa sa);

- 120-130 - číslo a dátum platobného dokladu;

- 140 je kód meny.

- 150 – 160 — predajná cena vrátane dane v mene faktúry a v rubľoch. Keďže faktúra je v rubľoch, nevypĺňame riadok 150;

- 170 – 190 – predajné náklady bez dane (samostatne pri sadzbách 20, 18, 10 a 0 %). Všetky transakcie podľa oddielu 9 sa uskutočnili so sadzbou 20 %;

- 200-220 - výška DPH pri sadzbách 20, 18 a 10 % a náklady na predaj oslobodené od dane. VESNA LLC vyplní riadok 200.

Časť 9 o druhých a nasledujúcich operáciách

Takmer úplne duplikuje predchádzajúce dve strany, s výnimkou sériového čísla transakcie, dátumu, daňového identifikačného čísla kupujúceho a sumy predaja. Pre tretiu operáciu je uvedený kód 02 z predajnej knihy, pretože v tomto prípade je zaznamenaná platba vopred za nadchádzajúce dodávky. Princíp plnenia je rovnaký, líšia sa však hodnoty, dátumy a údaje o kupujúcom.

Časť 9 Súhrnné ukazovatele

- 230 — celkové náklady na predaj vo výške 20 % bez DPH;

- 235 — celkové náklady na predaj vo výške 18 % bez DPH

- 240 – celkové náklady na predaj – 10 % bez DPH;

- 250 – celkové náklady na predaj – 0 % bez DPH;

- 260 - daň sadzbou 20 %;

- 265 - daň vo výške 18%;

- 270 - daň sadzbou 10 %;

- 280 je suma oslobodená od dane.

Oddiely 10 a 11 vyhlásenia vypĺňajú komisionári a agenti, vývojári a spoločnosti pracujúce na základe zmluvy o preprave. Informácie sa zadávajú na základe denníka faktúr. § 12 vystavujú neplatiči dane alebo osoby oslobodené od jej platenia, keď vystavujú faktúry s daňou. VESNA LLC ponecháva tieto sekcie prázdne.

Priznanie DPH za 1. štvrťrok 2019, tlačivo (formát xls)

Vyhlásenie môžete vyplniť v online službách na stránkach vývojárov účtovného softvéru – My Business, Kontur, Nebo a ďalších. Niektoré stránky vám to umožňujú voľne, ale zvyčajne si služby vyžadujú malý poplatok (do 1 000 rubľov).

Pravidelné vykazovanie DPH si vyžaduje, aby bol účtovník obzvlášť opatrný a presne pochopil postup vyplnenia všetkých riadkov priznania. Nesprávne zadané kódy alebo porušenie kontrolných pomerov sú dôvodom odmietnutia prijatia správy, vykonania administratívneho auditu alebo vzniku administratívnej/daňovej povinnosti.

SÚBORY

Predpisy pre podávanie správ

Podľa platnej daňovej legislatívy sa všetky daňové priznania k DPH musia podávať prostredníctvom kanálov TKS. Pri generovaní hlásenia je potrebné sledovať zmeny vykonané ministerstvom financií na elektronickom formáte dokumentu. Pre správne podanie priznania by ste mali používať iba aktuálnu verziu výkazu.

Platiteľ DPH alebo daňový agent má 25 dní po skončení štvrťroka na vypracovanie výkazu.

Mysli na to: použitie papierovej verzie daňového priznania k DPH je povolené len pre tie podnikateľské subjekty, ktoré sú zo zákona oslobodené od dane alebo nie sú uznané za platiteľov DPH a niektoré kategórie daňových agentov.

Zloženie vyhlásenia

Štvrťročné daňové priznanie k DPH obsahuje dve časti, ktoré je potrebné vyplniť:

- hlava (titulná strana);

- výšku DPH, ktorá sa má odviesť do rozpočtu/vrátiť z rozpočtu.

Oznamovací dokument v zjednodušenom formáte (nadpis a oddiel 1 s pridanými pomlčkami) sa predkladá v týchto prípadoch:

- vykonávanie obchodných transakcií, ktoré nie sú predmetom DPH počas vykazovaného obdobia;

- vykonávanie činností mimo ruského územia;

- prítomnosť výrobných/komoditných operácií dlhého obdobia - keď konečné dokončenie práce vyžaduje viac ako šesť mesiacov;

- komerčný subjekt uplatňuje osobitné daňové režimy (Jednotná poľnohospodárska daň, UTII, PSN, zjednodušený daňový systém);

- pri vystavení faktúry s osobitnou daňou platiteľom dane oslobodeným od DPH.

Ak sú splnené špecifikované predpoklady, sumy predaja za preferenčné druhy činností sa zapíšu do oddielu 7 vyhlásenia.

Pre daňové subjekty vykonávajúce činnosť s DPH je povinné vyplniť všetky časti priznania, ktoré majú zodpovedajúce digitálne ukazovatele:

Sekcia 2– vypočítané sumy DPH pre organizácie/individuálnych podnikateľov s postavením daňových agentov;

Časť 3– sumy predaja podliehajúce zdaneniu;

Sekcie 4,5,6– používa sa, ak existujú obchodné transakcie s nulovou sadzbou dane alebo také, ktoré nemajú potvrdený „nulový“ status;

Sekcia 7– sú uvedené údaje o transakciách oslobodených od DPH;

Sekcie 8 – 12 obsahujú súhrn údajov z knihy nákupov, knihy predajov a denníka faktúr a vypĺňajú ich všetci platitelia DPH uplatňujúci odpočítanie dane.

Vyplnenie častí vyhlásenia

Predpisy o vykazovaní DPH musia spĺňať požiadavky pokynov Ministerstva financií a Federálnej daňovej služby, ktoré sú uvedené v príkaze č. ММВ-7-3/558 zo dňa 29. októbra 2014.

Titulná strana

Postup vyplnenia hlavného hárku daňového priznania k DPH sa nelíši od pravidiel stanovených pre všetky typy podávania správ Federálnej daňovej službe:

- Informácie o DIČ a KPP platiteľa sú uvedené v hornej časti hárku a nelíšia sa od informácií v registračných dokumentoch;

- Zdaňovacie obdobie je označené kódom, ktorý sa používa na vykazovanie dane. Dekódovanie kódov je uvedené v prílohe č.3 Pokynov na vyplnenie Vyhlásenia.

- Kód daňového inšpektorátu - vyhlásenie sa podáva oddeleniu Federálnej daňovej služby, kde je platiteľ registrovaný. Presné informácie o všetkých kódexoch územných daňových úradov sú zverejnené na webovej stránke Federálnej daňovej služby.

- Názov podnikateľského subjektu presne zodpovedá názvu uvedenému v zakladajúcej dokumentácii.

- Kód OKVED - hlavný druh činnosti podľa štatistického kódu je uvedený na titulnej strane. Indikátor je uvedený v informačnom liste Rosstat a vo výpise z Jednotného štátneho registra právnických osôb.

- Kontaktný telefón, počet vyplnených a odovzdaných hárkov a žiadostí.

Na titulnej strane je uvedený podpis zástupcu platiteľa a dátum vyhotovenia správy. Na pravej strane listu je priestor na potvrdenie záznamov oprávnenej osoby daňovej služby.

Sekcia 1

Oddiel 1 je posledný oddiel, v ktorom platiteľ DPH vykazuje sumy podliehajúce platbe alebo vráteniu na základe výsledkov účtovníctva/daňového účtovníctva a informácií z oddielu 3 priznania.

Na hárku musí byť uvedený kód územného subjektu (OKTMO), kde daňovník pôsobí a je registrovaný. IN riadok 020 pre tento druh dane sa eviduje KBK (kód rozpočtovej klasifikácie). Platiteľov DPH usmerňuje KBK pre štandardné činnosti - 182 103 01 00001 1000 110. KBK je možné upresniť v najnovšom vydaní vyhlášky Ministerstva financií č. 65n zo dňa 7. 1. 2013.

Pozor: Ak bude BCC v daňovom priznaní k DPH uvedená nepresne, zaplatená daň nebude pripísaná na osobný účet daňovníka a bude uložená na účty federálneho ministerstva financií, kým nebude objasnená identita platby. Za oneskorenú platbu dane bude účtovaná pokuta.

Linka 030 sa vypĺňa len v prípade, ak faktúru vyhotovil platiteľ dane oslobodený od DPH.

V riadkoch 040 a 050 Mali by sa zaznamenať sumy prijaté na výpočet dane. Ak je výsledok výpočtu kladný, suma splatnej DPH sa uvádza v riadku 040, ak je výsledok záporný, výsledok sa zapisuje do riadku 050 a je predmetom úhrady zo štátneho rozpočtu.

Sekcia 2

Daňoví agenti musia vyplniť túto časť pre každú organizáciu, pre ktorú majú tento štatút. Môže ísť o zahraničných partnerov, ktorí neplatia DPH, prenajímateľov a predajcov mestského majetku.

Pre každú protistranu sa vyplní samostatný hárok oddielu 2, kde musí byť uvedený jej názov, INN (ak existuje), BCC a kód transakcie.

Pri ďalšom predaji zhabaného tovaru alebo vykonávaní obchodných operácií so zahraničnými partnermi vypĺňajú daňoví agenti troki 080-100Časť 2 - výška zásielky a čiastky prijaté ako zálohová platba. Celková suma, ktorú má zaplatiť daňový agent, sa odráža v linka 060 berúc do úvahy hodnoty uvedené v nasledujúcom texte linky – 080 a 090. Suma odpočtu dane za realizované preddavky (riadok 100) znižuje výslednú sumu DPH.

Časť 3

Hlavná časť výkazníctva DPH, v ktorej daňovníci vypočítavajú splatnú/náhradnú daň podľa sadzieb stanovených zákonom, vyvoláva medzi účtovníkmi najviac otázok. Postupné vypĺňanie riadkov sekcií vyzerá takto:

- IN s.010-040 odráža výšku výnosu z predaja (za prepravu), zdaneného príslušnými daňovými a zúčtovacími sadzbami. Suma zaznamenaná v týchto riadkoch sa musí rovnať sume príjmu zaúčtovanej na účte 90.1 a uvedenej pri výpočte dane z príjmov. Ak sa zistia nezrovnalosti v ukazovateľoch vo vyhláseniach, daňové orgány požiadajú o vysvetlenie.

- Stránka 050 vyplnené v osobitnom prípade - keď sa organizácia predáva ako súbor účtovných aktív. Základom dane je v tomto prípade účtovná hodnota majetku vynásobená osobitným opravným ukazovateľom.

- Stránka 060 platí pre výrobné a stavebné organizácie vykonávajúce stavebné a montážne práce pre vlastnú potrebu. Tento riadok reprodukuje náklady na vykonanú prácu, ktoré zahŕňajú všetky skutočné náklady vynaložené počas výstavby alebo inštalácie.

- Strana 070– do stĺpca „Základ dane“ v tomto riadku zadajte sumu všetkých prijatých pokladničných dokladov na účte nadchádzajúcich dodávok. Výška DPH sa vypočíta sadzbou 18/118 alebo 10/110 v závislosti od druhu tovaru/služby/práce. Ak k predaju dôjde do 5 dní po tom, čo preddavok „pripadne“ na bežný účet, táto suma sa vo vyhlásení neuvádza ako prijatá záloha.

V časti 3 je potrebné uviesť sumy DPH, ktoré sa v súlade s požiadavkami odseku 3 článku 170 daňového poriadku musia obnoviť v daňovom účtovníctve. Týka sa to súm, ktoré boli predtým priznané ako odpočty dane zo zvýhodneného dôvodu – použitie osobitného režimu, oslobodenie od DPH. Obnovené sumy dane sa premietnu celkovo na riadok 080, s uvedením na riadok 090 a 100.

Na riadkoch 105-109 zadávajú sa údaje o úprave súm DPH v účtovníctve v priebehu vykazovacieho obdobia. Môže ísť o chybné uplatnenie zníženej sadzby dane, nesprávne zaradenie transakcií ako nezdaniteľné alebo nemožnosť potvrdiť nulovú sadzbu.

Celková suma časovo rozlíšenej DPH sa uvádza v riadku 110 a pozostáva zo súčtu všetkých ukazovateľov uvedených v stĺpci 5 riadkov 010-080, 105-109. Konečná suma dane by sa mala rovnať sume DPH v predajnej knihe na základe celkového obratu za vykazovaný štvrťrok.

Riadky 120-190(Stĺpec 3) sú venované odpočtom, ktoré vyžadujú zaplatenie sumy DPH:

- Výška odpočtov na riadku 120 sa tvorí na základe prijatých faktúr od protistrán-dodávateľov a rovná sa výške DPH v nákupnej knihe.

- Riadok 130 sa vypĺňa podobne ako strana 070, obsahuje však údaje o výške dane zaplatenej dodávateľovi ako preddavok.

- Riadok 140 duplikuje riadok 060 a premieta daň vypočítanú zo sumy skutočných nákladov pri uskutočňovaní stavebných a montážnych prác pre potreby daňovníka.

- Riadky 150 – 160 sa týkajú zahraničnej obchodnej činnosti a predstavujú DPH zaplatenú na colnici alebo časovo rozlíšenú z nákladov na tovar dovezený do Ruska z krajín colnej únie.

- V riadku 170 je potrebné uviesť sumu DPH, ktorá bola predtým naúčtovaná na prijaté preddavky, ak k predaju došlo vo vykazovanom štvrťroku.

- Riadok 180 vypĺňajú daňoví agenti a obsahuje sumu DPH uvedenú v 2. riadku 060.

Výsledok sčítania súm zrážok zo všetkých zákonných dôvodov sa eviduje v riadku 190 a riadky 200 a 210 sú výsledkom vykonania aritmetických operácií medzi riadkami 110 gr.5 a 190 gr.3. Ak je výsledok odpočítania výšky odpočtov od časovo rozlíšenej DPH kladný, výsledná hodnota sa premietne do riadku 200 ako splatná DPH. V opačnom prípade, ak výška odpočtov presahuje vypočítanú sumu DPH, mali by ste vyplniť stranu 210 gr. 3, akým spôsobom sa vracia DPH.

Sumy dane uvedené v riadkoch 200 alebo 210 oddielu 3 by mali patriť do riadkov 040 – 050 oddielu 1.

Daňové priznanie k DPH vyžaduje vyplnenie dvoch príloh k oddielu 3. Vypĺňajú sa tieto tlačivá:

- Pre dlhodobý majetok, ktorý sa používa pri činnostiach nepodliehajúcich DPH. Dôležitou podmienkou je, že daň z tohto majetku bola predtým akceptovaná na odpočet a teraz podlieha obnoveniu do 10 rokov. Aplikácia individuálne odráža typ OS, dátum uvedenia do prevádzky a sumu prijatú na odpočet za aktuálny rok. Túto žiadosť je potrebné vyplniť až vo výkaze za 4. štvrťrok.

- Pre zahraničné spoločnosti pôsobiace v Ruskej federácii prostredníctvom vlastných zastúpení/pobočiek.

Časti 4, 5, 6

Tieto oddiely musia vyplniť len tí platitelia, ktorí pri svojej činnosti využívajú právo na uplatnenie nulovej sadzby DPH. Rozdiel medzi sekciami pozostáva z niekoľkých nuancií:

- Časť 4 vyplní daňovník, ktorý vie zdokladovať oprávnené použitie 0 % sadzby. V § 4 sa povinne zohľadňuje kód obchodnej transakcie, výška prijatej tržby a výška priznaného odpočtu dane.

- Časť 6 sa vypĺňa v prípadoch, keď ku dňu podania vyhlásenia daňovník nestihol vyzdvihnúť kompletný balík dokumentov na potvrdenie výhody. Neodôvodnené transakcie sú zahrnuté v oddiele 6, ale následne môžu byť prijaté na úhradu a prevedené do oddielu 4. Na tento účel je potrebná dokumentácia.

- Sekcia 5 budú musieť vyplniť tie „nuly“, ktoré si predtým uplatnili odpočet na dokladoch, ale získali právo na uplatnenie zvýhodnenej sadzby až v tomto vykazovanom období.

Dôležité: ak existuje viacero dôvodov na uplatnenie oddielu 5, platiteľ dane musí vyplniť samostatne každé vykazovacie obdobie, v ktorom bol uplatnený odpočet.

Sekcia 7

Tento hárok je určený na prenos informácií o transakciách, ktoré boli uskutočnené vo vykazovanom štvrťroku av súlade s čl. 149 odsek 2 daňového poriadku Ruskej federácie, sú oslobodené od DPH. Všetky zdokumentované obchodné akcie sú zoskupené podľa kódov, ktoré sú vymenované v Prílohe č. 1 k aktuálnym pokynom.

Musí byť splnená len jedna podmienka - výroba výrobkov alebo realizácia prác je dlhodobého charakteru a bude ukončená za 6 kalendárnych mesiacov.

Sekcie 8, 9

Pomerne nedávno sa objavili časti umožňujúce zahrnúť do deklarácie informácie uvedené v predajnej knihe/nákupnej knihe za vykazované obdobie. Aby mohli daňové úrady automaticky vykonávať administratívny audit, tieto hárky uvádzajú všetky protistrany „zahrnuté“ v daňových registroch pre DPH.

Podľa predpisov v oddiely 8 a 9 mali by sa zverejniť informácie o dodávateľoch a kupujúcich (DIČ, KPP), podrobnosti o prijatých alebo vystavených faktúrach, nákladové charakteristiky tovaru/služieb, sumy výnosov a naakumulovaná DPH.

Dôležité: Moduly elektronického výkazníctva umožňujú zosúladiť údaje oddielov 8 a 9 s protistranami pred podaním priznania. V opačnom prípade, v prípade nezrovnalostí v údajoch počas krížovej kontroly s Federálnou daňovou službou, môžu byť sumy, ktoré sa majú odpočítať, ktoré nezodpovedajú predajnej knihe dodávateľa, vylúčené z výpočtu a suma splatnej DPH sa zvýši.

V prípade opravy údajov na predtým priznaných faktúrach je platiteľ dane povinný vytvárať prílohy k § 8 a 9.

Časť 10, 11

Tieto hárky sú špecifického charakteru a musia byť vydávané len podnikateľským subjektom niekoľkých kategórií:

- komisionári a agenti pracujúci v prospech tretích strán;

- osoby poskytujúce špedičné služby;

- developerské spoločnosti.

IN oddiely 10-11 musia byť uvedené informácie z denníka prijatých a predložených faktúr so sumami DPH a zdaniteľného obratu.

Časť 12

Hárok je určený na uvedenie do priznania platiteľom dane oslobodeným od DPH. Kritérium plnenia oddiel 12– dostupnosť faktúr s pridelenou DPH predložených protistranám.

Daňoví agenti, ako aj platitelia DPH, sú tie kategórie podnikov a podnikateľov, ktorí sú povinní podávať príslušné priznania v zákonom stanovenej lehote. Pri dani z pridanej hodnoty by sa priznanie malo vypĺňať štvrťročne, v roku 2017 by sa malo používať nové tlačivo, ktoré si môžete bezplatne stiahnuť v Exceli nižšie, odporúčame stiahnuť si aj vzor vyplnenia priznania k DPH za 3. štvrťrok roku 2017.

Samotné dokumenty sa takmer vo všetkých prípadoch vypĺňajú elektronicky. Ani počet zamestnancov nemá vplyv na to, aký spôsob zasielania dokumentácie si môžete zvoliť. Papierové daňové priznania k DPH budú akceptované len vo výnimočných prípadoch.

O všeobecných pravidlách pri podávaní

V článku 174 daňového poriadku sa uvádza, že doklady sa musia predložiť po skončení takzvaného vykazovacieho obdobia. Maximálny termín je 25. deň mesiaca nasledujúceho po tomto vykazovacom období (pri DPH je to štvrťrok), t. j. priznanie k dani z pridanej dane sa podáva štyrikrát ročne.

Poznámka: Za 3. štvrťrok 2017 je potrebné podať daňové priznanie k DPH do 25.10.2017.

Ak termín pôrodu pripadne na víkend, tak sa jednoducho posunie na ďalší deň, keď idú všetci do práce.

Dokumentácia sa predkladá len na pobočke, kde bol platiteľ dane registrovaný.

Podľa štandardných podrobných pokynov je potrebné vo formulári daňového priznania k DPH zobraziť tieto údaje:

- Objekty daňového systému.

- Popis nákladov a výnosov za vykazované obdobie.

- Zdroje, z ktorých pochádzali finančné prostriedky.

- Základ používaný na výpočet daní.

- Výhody súvisiace s daňovými prevodmi.

- Príspevok v celkovej sume.

- Iné typy údajov, ktoré ovplyvňujú poplatky.

V roku 2017 sa daňové priznania k DPH podávajú prostredníctvom elektronického formulára.

Podniky mohli predložiť dokument v tlačenej forme do konca roka 2013.

Postup bol zmenený od 1. januára 2014. Používanie moderných technológií sa v súčasnosti stalo povinným bez ohľadu na počet zamestnancov.

Na vypĺňanie žiadostí sa používajú aj elektronické formuláre.

Kto je povinný podať daňové priznanie k DPH?

Podľa zákona nie všetky kategórie občanov majú povinnosť vypracovať tento dokument.

Uvádzame zoznam tých, pre ktorých povinnosť podať vyplnené daňové priznanie k dani z pridanej dane zostáva relevantná a povinná za každých okolností:

- IP s OSNO.

- LLC so spoločnosťou OSNO.

- Fyzický podnikateľ využívajúci zjednodušený daňový systém a UTII. Je to dôležité najmä pre tých, ktorí dovážajú výrobky zo zahraničia, pracujú formou jednoduchého partnerstva a vystavujú spotrebiteľovi faktúry, kde píšu o DPH.

Podnikatelia a organizácie sú oslobodení od platenia DPH, ak sú splnené tieto podmienky:

- IP a zjednodušený daňový systém.

- IP, UTII.

- IP, Jednotné poľnohospodárske vedy.

- IP, PSN.

- Jednotliví podnikatelia a LLC o zjednodušenom daňovom systéme. Uvoľnia sa však iba vtedy, ak za posledné dva mesiace dosiahli zisk nepresahujúci dva milióny rubľov. Vtedy sa DPH neúčtuje, ale je dôležité o tom vopred informovať daňový úrad.

Existuje takzvaný zjednodušený formulár vyhlásenia, rovnaký pre všetkých. Použitie takéhoto formulára je prijateľné, ak obchodné aktivity nevedú k žiadnym zmenám na bankových účtoch. Alebo ak do daňového systému nie sú zahrnuté žiadne predmety.

Vyplnenie zjednodušených verzií formulára vyhlásenia zahŕňa použitie papierových médií. V týchto prípadoch sa neuplatňuje požiadavka používať elektronické formuláre výkazov DPH.

Ako vyplniť daňové priznanie k DPH za 3. štvrťrok 2017

Štruktúra formulára správy

Pri preštudovaní akýchkoľvek podrobných pokynov bude zrejmé, že dokument má celkovo 12 sekcií.

Štruktúra tlačiva daňového priznania k dani z pridanej hodnoty:

- Titulné strany si vypĺňa každý daňovník sám.

- Prvá sekcia bola vytvorená pre všetkých. Potrebujú ho aj tí, ktorí sú za štandardných podmienok oslobodení od samotnej dane, no zároveň vystavujú faktúru s príslušnými údajmi. Takíto podnikatelia vypĺňajú iba titulnú stranu spolu s 1 sekciou.

- Daňoví agenti by mali venovať osobitnú pozornosť časti 2.

- Oddiely 3 až 6 vyhlásenia opisujú len určitý typ transakcie. Ak sa vyskytli počas vykazovaného obdobia, zapíšu sa príslušné informácie.

- Niekoľko operácií je popísaných v časti 7 výkazu DPH. Týka sa to transakcií, ktoré nepodliehajú zdaneniu. Zvyčajne sa to týka predaja tovaru a služieb mimo ruského územia. Alebo transakcie, pri ktorých sa prijíma záloha za akcie vykonané len v budúcnosti. Ak príprava trvá aspoň 6 mesiacov.

- V § 8 tlačiva daňového priznania sú uvedené odpočítania dane súvisiace s predchádzajúcimi účtovnými obdobiami.

- Sekcia 9 je miestom, kde je možné ľahko nájsť informácie týkajúce sa predajnej knihy a iných súvisiacich dokumentov.

- Ak sa do denníka faktúr zapíšu určité údaje, prenesú sa do priznania, do oddielov 10 a 11. To platí najmä pre oblasť mediácie.

- Paragraf 12 je aj pre tých, ktorí neplatia daň, ale podieľajú sa na vybavovaní faktúr.

Ukážky vyplnenia sekcií

Ako vyplniť sekcia 1 daňové priznania k DPH:

Tu sa vypočíta celková výška dane.

- Do riadku formulára zadávame OKTMO, ktorý je označený kódom 010.

- BCC pre DPH sa uvádza v riadku 020. To platí pre tovary a služby, ktoré sa predávajú iba v Ruskej federácii.

- Celková výška príspevku na DPH je problematika riešená v riadku 030.

- 040 a 050 – riadky tlačiva priznania, kde sa zapisuje výsledok za odseky 3-6. Pomlčky sú tu povolené, ak sa neuplatňuje základ dane.

Zostávajú už len čísla riadkov počnúc 040 a končiac 050. Ich dizajn je relevantný, ak je v riadku s umiestnením účtu kód 227. V opačnom prípade je pripojenie pomlčiek prijateľné.

Ukážka vyplnenia časti 1 za 3. štvrťrok 2017:

Časť 3: výplňové prvky

V tejto časti formulára priznania sa vypočítava samotný daňový príspevok s použitím sadzieb do 18 a 10 percent. Stáva sa povinnou požiadavkou uvádzať daňové odpočty, ak sú relevantné.

Ak sa transakcie uskutočňujú za účelom predaja tovarov a služieb, ktoré sú predmetom DPH, ich popis je uvedený v riadkoch 010-040. Stĺpce 3 a 5 musia byť tiež použité v plnom rozsahu.

Fungovanie objektu ako komplexu nehnuteľností je zobrazené v riadku 050.

Ak sa stavebné a inštalačné práce vykonávajú pre samotný podnik, musí sa to uviesť v riadku číslo 060. Informácie sú však potrebné len vtedy, ak sa príslušné projekty vykonali za konkrétne vykazované obdobie.

Údaje o základe dane sa uvádzajú v riadku 070. Formulár daňového priznania k DPH musí obsahovať údaje nielen o preddavkoch, ale aj o následných transakciách súvisiacich s tým či oným výpočtom. V príslušnom políčku napíšu výšku dane, ktorá sa odoberá z preddavku.

080 – číslo riadku, ktoré označuje sumy, ktoré tvoria základ a používajú sa pri výpočte samotnej sumy dane.

Musia byť uvedené všetky transakcie sprevádzané zúčtovaním v súvislosti s platbou za poskytnuté tovary a služby.

Najpodrobnejšie informácie o DPH sú uvedené v riadkoch priznania označených číslami 090-110. Najmä ak je v súčasnom období potrebná obnova.

- Číslo 090 je venované sume, ktorá sa má obnoviť.

- 100 – označenie príspevku v prípade, keď už bola prijatá suma na odpočet za výrobky a služby, ktoré sa následne vyvážajú.

- 110 – číslo riadku hlásenia s popisom transakcií, pri ktorých došlo k výpočtu odpočítania dane v súvislosti s dlhodobým majetkom, nehmotným majetkom alebo právami. V budúcnosti sa tieto predmety zvyčajne stanú súčasťou vkladu do základného imania vo vlastníctve tretích osôb.

Riadok 120 sa venuje celkovej sume dane ako celku. To zahŕňa príspevok na transakcie pri predaji akéhokoľvek tovaru a služieb, ako aj časti, ktorá je predmetom reštaurovania.

Ukážka vyplnenia časti 3 za 3. štvrťrok 2017:

Sekcie 4-9

Vypĺňajú sa len pri uskutočňovaní transakcií, na ktoré sa vzťahuje nulová sadzba dane. 7 Časť vyhlásenia je venovaná transakciám, ktoré vôbec nepodliehajú DPH. Existuje ďalší prípad, keď sa používa táto časť - prevod zálohovej platby za tovar so službami súvisiacimi so zoznamom schváleným samostatne vládou Ruskej federácie.

O zvyšných častiach sme už písali skôr.

Vzory vyplnenia oddielov 8 a 9 si môžete pozrieť vo vyplnenom vzorovom vyhlásení, ktoré si môžete bezplatne stiahnuť nižšie.

Vlastnosti odpočtu dane podľa oddielu 3

Táto informácia sa nachádza v riadkoch daňového priznania, počnúc číslom 150. Hlavnou vecou je uviesť len odpočítania, ktoré sa skutočne týkajú konkrétneho odpočtu dane. Bez podrobného štúdia informácií uvedených v posledných riadkoch nákupných kníh sa nezaobídete. Indikátory musia zodpovedať tomu, čo je tam napísané.

Samostatne sa berie do úvahy tovar dovezený na územie Ruskej federácie alebo vyvezený za jej hranice. Nezabudnite uviesť sumu DPH, ktorá bola skutočne účtovaná.

O záverečnej časti

Záverečnú časť vyhlásenia zvyčajne vypĺňajú zasielatelia, vývojári a sprostredkovatelia. Alebo vo všeobecnosti akékoľvek podniky, ktoré pracujú v záujme iných. Táto časť je vypracovaná vždy za prítomnosti zmlúv o obchodnom zastúpení alebo komisionárskych zmlúv, využitia prepravnej expedície, alebo plnenia úloh pri realizácii voj.

Formulár a hotová vzorka

Nové tlačivo na priznanie DPH za rok 2017 na stiahnutie zadarmo v exceli - .

Vzor vyplnenia daňového priznania k DPH za 3. štvrťrok 2017 -.

Najnovšie materiály stránky

Matkám o matkách

Výber receptov na pečeného, duseného, duseného lososa v pomalom hrnci

Chum losos je ušľachtilá ryba s vynikajúcou chuťou. Okrem toho je to tiež veľmi užitočný produkt. Je to pomerne chudá ryba bohatá na vitamíny a bielkoviny. Je veľmi vhodný na kŕmenie detí a starších ľudí, pre tých, ktorí z nejakého dôvodu

Jedlo

Ako variť čokoládový koláč v mikrovlnnej rúre: recept s fotografiami

Čo môže byť jednoduchšie? Cesto vymiesime v hrnčeku, vložíme do mikrovlnky a o pár minút je skutočný dezert hotový! Mikrovlnná rúra robí s touto úlohou vynikajúcu prácu a niektoré nuansy, ktoré je potrebné vziať do úvahy pri príprave tejto metódy

Jedlo

Ako variť šproty doma: recept a tipy

Lahodná ryba v oleji je u nás známa vďaka svojej jedinečnej chuti a faktu, že s ňou pripravíte takmer každé jedlo, od šalátov až po chlebíčky. Toto je univerzálny pomocník pre všetky ženy v domácnosti, a preto je vždy dostupný v obchodoch.

Domáce nápady

Užitočné vlastnosti, zloženie, kontraindikácie pre použitie tahini halva

Tahini halva je tradičná orientálna sladkosť. Ohromuje mimoriadnou chuťou a omamnou vôňou. Určite takmer každý z vás už aspoň raz ocenil krásu tejto pochúťky. A pre tých, ktorí ešte nevedia, čo je tahini halva, z čoho sa vyrába?

Jedlo

Sorrel polievka s vajcom a kuracím mäsom

Dobrý deň! Dostali ste sa na kulinársky blog, kde sú uverejnené tie najlepšie recepty. Na začiatku som chcel hovoriť o šťave. Existuje pomerne veľa jeho odrôd. Existuje jeden konský a jeden obyčajný. Pozrime sa napríklad na šťavel obyčajný. Kvitne až v máji -