Oblika napovedi DDV. Napoved davka na dodano vrednost - DDV

, 145.1 Davčni zakonik Ruske federacije), vklj. deluje kot davčni zastopnik za DDV;

Kam vložiti obračun DDV

Izjava se predloži Zvezni davčni službi (odstavek 5 člena 174 Davčnega zakonika Ruske federacije):

- na lokaciji organizacije;

- v kraju stalnega prebivališča samostojnega podjetnika posameznika.

Obračun DDV: roki

Izjavo je treba predložiti najpozneje 25. dan v mesecu, ki sledi četrtletju poročanja (odstavek 5 člena 174 Davčnega zakonika Ruske federacije).

Če je rok za predložitev izjave organizacije / samostojnega podjetnika kršen, se zaračuna globa (odstavek 1 člena 119 Davčnega zakonika Ruske federacije). Poleg tega, če je zamuda več kot 10 delovnih dni, bo organizacija / samostojni podjetnik prav tako začasno ustavil poslovanje na svojih bančnih računih (člen 1, klavzula 3, klavzula 11, člen 76 Davčnega zakonika Ruske federacije).

Način oddaje obračuna DDV

Izjava se predloži izključno v elektronski obliki prek TKS prek posebnega operaterja (odstavek 5 člena 174 Davčnega zakonika Ruske federacije) ali prek spletne strani Zvezne davčne službe.

Obračun DDV, oddan v papirni obliki, se bo štel za nepredloženega z vsemi iz tega izhajajočimi negativnimi posledicami (globa, blokada računa).

Napoved DDV: obrazec

Obrazec napovedi DDV lahko prenesete prek sistema Svetovalec Plus .

Obrazec izjave si lahko ogledate spodaj.

Kako vložiti obračun DDV

Izjava mora vsebovati naslovno stran.

Vključitev/nevključitev določenih razdelkov in prilog k njim v obračun DDV je odvisna od tega, kdo konkretno obračun oddaja. Na primer, zavezanci za DDV, kot tudi osebe, oproščene plačila DDV, ki so izdale račune z razporejenim zneskom DDV, so dolžne predložiti rubriko 1 kot del napovedi.

Izvedeli boste, iz katerih rubrik in v kakšnih situacijah morajo organizacije in samostojni podjetniki izpolniti.

Postopek izpolnjevanja obračuna DDV

Oglejmo si splošne točke postopka izpolnjevanja obračuna DDV:

- Strani so oštevilčene od naslovne strani - dodeljena ji je številka "001" (odstavek 12 postopka, odobren z odredbo Zvezne davčne službe z dne 29. oktobra 2014 N ММВ-7-3/558@ (v nadaljnjem besedilu: do kot postopek)).

- Besedilna polja izjave se izpolnijo z velikimi tiskanimi črkami (točka 16.2 Postopka)

- Kazalniki stroškov v oddelkih 1-7 izjave so navedeni v polnih rubljih: vrednosti manj kot 50 kopeck. so zavržene, več kot 50 kopecks. - zaokroženo na najbližji rubelj (točka 15 postopka).

- Če organizacija / samostojni podjetnik predloži primarno deklaracijo, mora v polju »Številka popravka« navesti »0--«. Pri predložitvi prve posodobljene deklaracije se navede "1--", druga - "2--" itd. (točka 19 postopka).

Več o pravilih izpolnjevanja obračuna DDV si lahko preberete v zgoraj navedenem Postopku.

Šifra v obračunu DDV

Nekatere informacije so navedene v deklaraciji v obliki kod. Tako je na primer obdobje, za katero je predložena izjava, kodirano (točka 20 postopka, priloga št. 3 k postopku):

Druge šifre, potrebne za izpolnitev obračuna DDV, najdete v prilogah k Postopku.

Preverjanje obračuna DDV

Pravilnost izpolnjevanja deklaracije lahko preverite z uporabo kontrolnih razmerij, ki jih je razvila Zvezna davčna služba (Pismo Zvezne davčne službe Rusije z dne 23. marca 2015 N GD-4-3/4550@).

Koristno bo tudi, če se seznanite z najpogostejšimi napakami plačnikov pri izpolnjevanju napovedi. Preden vložite obračun DDV, je smiselno preveriti, ali vaš obračun vsebuje te napake.

Poleg tega so davčni organi razvili navedbe kod za vrste transakcij v obračunu DDV. Plačniki lahko ta algoritem uporabljajo tudi za samokontrolo.

Obračun DDV je standardni obrazec za poročanje, ki ga izpolnijo zavezanci za DDV. Kako pravilno izpolniti obračun DDV na podlagi rezultatov 1. četrtletja? V tem gradivu boste našli navodila po korakih s primerom izpolnjevanja izjave, splošna pravila za vložitev poročil, lahko pa tudi prenesete vzorec izpolnjevanja davčne napovedi DDV in prazen obrazec odobrenega obrazca.

Kdo je dolžan oddati obračun DDV v letu 2019

V skladu s 5. odstavkom 174. člena in odst. 1 klavzula 5. Člen 173 Davčnega zakonika Ruske federacije za DDV poročajo naslednje:

- organizacije in samostojni podjetniki so zavezanci za DDV (podjetja in samostojni podjetniki, ki so prešli na poenostavljeni davčni sistem, UTII, PSN, enotni kmetijski davek ali na začetku uporabljajo te režime, tega davka ne plačajo);

- davčni agenti;

- posredniki, ki niso plačniki, ki razpisujejo zneske DDV v izdanih računih.

Izroči se v kraju registracije podjetja ali registracije kraja stalnega prebivališča samostojnega podjetnika posameznika.

Rok za vložitev obračuna DDV v letu 2019

V letu 2019 so roki naslednji:

Datumi ne spadajo med vikende - ni preložitev. Tako je rok za oddajo DDV za 1. četrtletje 2019 25. april 2019.

Obrazec za obračun DDV za 1. kvartal 2019

Odobreno z odredbo Zvezne davčne službe Rusije z dne 29. oktobra 2014 št. N SA-7-3/853@. Vzorec za izpolnjevanje obračuna DDV za prvo četrtletje 2019 upošteva spremembe, ki jih naredi ukaz.

Poročilo je sestavljeno iz naslovne strani in 12 razdelkov. Izpolniti je potrebno le prvi list in razdelek 1. Preostale dele izpolnimo, če so izpolnjeni potrebni pogoji.

Od leta 2014 davčni zavezanci in davčni zastopniki vlagajo napovedi elektronsko. Prej se je poročilo oddalo na papirju, če število zaposlenih ni preseglo 100 ljudi. Te priložnosti ni mogoče ponovno uporabiti. Toda v posebnih primerih se še vedno predloži papirna poročila.

Odda se lahko na papirju:

- davčni zastopniki - neplačniki DDV (posebni režimi) ali so bili oproščeni njegovega plačila;

- organizacije in samostojni podjetniki so neplačniki DDV ali so prejeli oprostitev plačila, če hkrati:

- niso največji davkoplačevalci;

- število zaposlenih ni večje od 100;

- niso izdajali računov z DDV;

- ni delal na podlagi posredniških pogodb (v interesu drugih oseb) z uporabo faktur.

Oprostitev plačila davkov se lahko pridobi, če prihodki od prodaje v zadnjih treh mesecih ne presegajo 2 milijona rubljev.

Globa za neoddajo napovedi v letu 2019

Fino glede na 119. člen davčnega zakonika Ruske federacije— 5 % nepravočasno plačanega zneska davka. Predvideno je tako za neoddajo poročila kot za oddajo v drugi obliki.

Splošna pravila za izpolnjevanje deklaracije

- Uporabljajte le odobren obrazec (če je oddaja na papirju sprejemljiva, ročno ali računalniško izpolnjevanje - natisnite samo na eno stran A4 lista, ne spenjajte).

- V vsako vrstico vnesite po en indikator, začenši od levega roba, v preostale prazne celice pa postavite pomišljaje.

- Navedite zneske v polnih rubljih, zaokrožite vse, kar je več kot 50 kopeck, in zavrzite vse, kar je manj kot 50 kopecks.

- Besedilne vrstice izpolnite z velikimi tiskanimi črkami (če ročno, potem s črnim, vijoličnim ali modrim črnilom, če na računalniku, z velikostjo pisave Courier New 16-18).

Izpolnjevanje obračuna DDV v letu 2019: navodila po korakih

Primer: kako izpolniti obračun DDV za 1. četrtletje 2019.

1. korak – naslovna stran

- TIN in KPP podjetja sta navedena na vrhu strani, nato pa se samodejno podvojita na vsakem listu dokumenta;

- številka popravka pri predložitvi primarne deklaracije - tri ničle;

- šifra davčnega obdobja za 1. četrtletje - 21. Druge oznake: 22 - 2. četrtletje; 23 - 3. četrtina; 24 - 4. četrtina. Pri mesečni oddaji napovedi in pri likvidaciji podjetja so šifre različne;

- poročevalsko leto 2019;

- Vsak davčni urad ima edinstveno štirimestno kodo, ki jo lahko izveste tako, da se obrnete na Zvezno davčno službo: prvi dve števki sta koda regije, drugi dve števki sta inšpekcijska koda. Izjava se predloži zvezni davčni službi v kraju registracije davčnega zavezanca;

- zavezanec na mestu prijave vpiše šifro, ki je odvisna od njegovega statusa. Kode v Dodatku 3 Odloka Zvezne davčne službe z dne 29. oktobra 2014 N ММВ-7-3/558@:

|

Na kraju registracije samostojnih podjetnikov |

|

|

Na kraju registracije organizacije - največji davčni zavezanec |

|

|

Na kraju registracije organizacije, ki ni največji davčni zavezanec |

|

|

Po kraju registracije pravnega naslednika, ki ni največji davčni zavezanec |

|

|

Po kraju registracije pravnega naslednika - največjega davčnega zavezanca |

|

|

V kraju registracije udeleženca pogodbe o investicijskem partnerstvu - poslovodni partner, odgovoren za vodenje davčnih evidenc. |

|

|

Na lokaciji davčnega zastopnika |

|

|

V kraju registracije davčnega zavezanca pri sklenitvi sporazuma o delitvi proizvodnje |

|

|

V kraju delovanja tuje organizacije preko podružnice tuje organizacije |

VESNA LLC je rusko podjetje, ki ni večji davkoplačevalec. Vnese kodo 214.

Algoritem polnjenja:

- vnesite ime podjetja v najdaljše polje naslovne strani izjave, pri čemer preskočite eno celico med besedami;

- Šifro vrste gospodarske dejavnosti najdete s pomočjo klasifikatorja. VESNA doo proizvaja valoviti karton. Več o tem, katero kodo OKVED navesti v obračunu DDV za 1. četrtletje 2019, lahko izveste z uporabo Odredba Rosstandarta z dne 31. januarja 2014 N 14-st;

- telefonska številka;

- število strani v deklaraciji. VESNA doo odda obračun DDV za 1. kvartal 2019 na 18 listih;

- Na dnu naslovne strani vnesite polno ime davčnega zavezanca ali njegovega zastopnika, datum vložitve in podpis.

2. korak – 1. oddelek

Vrstica za vrstico:

- v vrstico 010 1. rubrike deklaracije se vpiše šifra OKTMO. Na primer - 45908000 - občinsko okrožje "Cheryomushki" v Moskvi;

- 020 - KBK za DDV na blago (dela, storitve), ki se prodajajo na ozemlju Ruske federacije. KBK za DDV 2019 boste našli;

- 030 - obračunani DDV po 5. členu 173. člena Davčnega zakonika Ruske federacije. To je davek, ki se plača, ko kupcu izdajo račun z vključenim DDV osebe, ki niso njegovi plačniki, ali so oproščene plačila, ali ko se prodaja blago, ki ni predmet davka. VESNA doo to polje izpolni s pomišljaji;

- 040 - končna vrednost razdelka 3 deklaracije;

- 050 - vsota skupnih vrednosti iz razdelkov 4-6 deklaracije. VESNA doo te rubrike preskoči - ni davčne osnove in davčne obveznosti po ničelni stopnji, v četrtletju ni bilo ustvarjenih zneskov za vračila iz proračuna. V polju so črtice;

- vrstice 060-080 izpolnijo samo udeleženci pogodbe o investicijskem partnerstvu (na naslovni strani v vrstici "na kraju registracije" koda "227"). VESNA doo postavlja pomišljaje.

Razdelek 2 izpolnijo podjetja, ki delujejo kot davčni zastopniki. VESNA doo ta del preskoči.

3. korak – 3. oddelek

Vrstica za vrstico:

- 010-040 - davčna osnova za četrtletje poročanja 2019. LLC je v 1. četrtletju 2019 prodal blago, ki je obdavčeno po stopnji 20%, zato v izjavi izpolni samo vrstico 010 (v ločenih stolpcih davčna osnova in znesek DDV). V preostalih poljih so pomišljaji;

- 070 - predujem ali druga plačila za prihajajoče dobave blaga. V poročevalskem obdobju je organizacija prejela predujem za prihodnje dobave v višini 2.360.000 z DDV. V vrstici 070 se davčna osnova (1.800.000 rubljev) in sam davek (300.000 rubljev) vneseta ločeno v stolpce.

- 080-100 je davek, ki je predmet obnove. V navedenem primeru teh zneskov ni - v poljih so pomišljaji;

- 105-109 - znesek popravkov pri prodaji blaga, lastninskih pravic ali podjetja kot celote.

- 110 - davek ob upoštevanju obnove (vsota zadnjih stolpcev vrstic 010-080 razdelka 3 izjave);

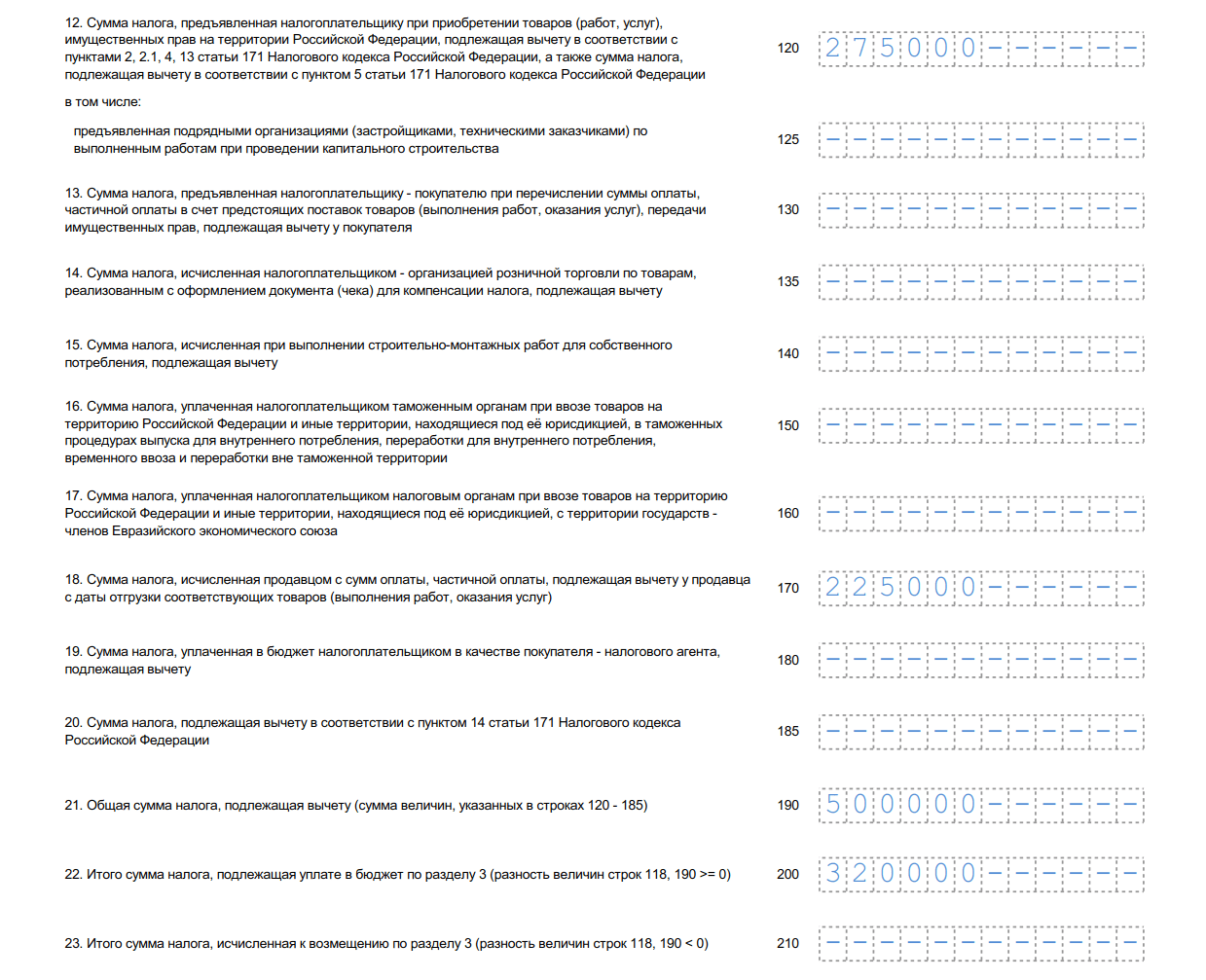

- 120-185 - davek, ki je predmet odbitka (171. člen Davčnega zakonika Ruske federacije, 172. Davčnega zakonika Ruske federacije, 11. člen 2. člena Protokola o izvozu in uvozu). V našem primeru je izpolnjena vrstica 120 - znesek DDV, plačan pri nakupu blaga v Ruski federaciji v skladu s čl. 171 davčnega zakonika Ruske federacije, kot tudi vrstica 170. Upoštevajte, da se je v obrazcu pojavila nova vrstica 135.

- 190 - skupni znesek odbitka (vsota vrstic 120-180);

- 200 - skupni znesek davka za 1. četrtletje v razdelku 3. Razlika (pozitivna) med zneskom za plačilo in zneskom za odbitek je razlika med vrsticama 110 in 190.

- 210 je skupni znesek za vračilo v razdelku 3 obračuna DDV za 1. četrtletje 2019. Vrstica se izpolni, če je razlika negativna.

Podjetje izpolni rubrike izjave od 4 do 6 pri prodaji v poročevalskem četrtletju, ki je obdavčena po preferenčni ničelni stopnji. Oddelek 7 se izda za neobdavčene transakcije, prodajo zunaj ozemlja Ruske federacije in predplačilo blaga z dolgim proizvodnim ciklom. Družba VESNA doo v 1. četrtletju 2019 tovrstnih poslov ni izvajala.

4. korak – oddelek 8

V razdelku 8 so navedene vrednosti in podatki iz nabavne knjige za prejete račune, za katere je nastala pravica do odbitka v obdobju poročanja. VESNA doo ima pravico do odbitka DDV, ki je bil predložen s strani nasprotne stranke prodajalca in je vključen v izdanem računu, od celotnega zneska za plačilo.

Nadaljevanje od 8. razdelka

Vrstica za vrstico:

- 001 je pomišljaj, ker je deklaracija primarna. Izpolniti samo ob oddaji določenega obrazca;

- 005 — številka posla v nakupni knjigi;

- 010 — šifra vrste posla v nakupni knjigi. V zgornjem primeru je navedena koda 01.

- 020 — številka računa, ki jo predloži prodajalec;

- 030 - datum izdaje računa;

- 040-090 - izpolni se ob popravku računa ali izstavitvi popravka računa;

- 100 — številka plačilnega dokumenta.

- 110 - datum sestavitve plačilnega naloga;

- 120 - datum sprejema blaga za registracijo.

- 130 - INN in kontrolna točka prodajalca;

- 140 - INN in kontrolna točka posrednika - ni izpolnjeno;

- 150 - številka carinske deklaracije se vnese samo pri uvozu blaga iz drugih držav. Postavili smo pomišljaje;

- 160 - poravnava s prodajalcem je bila izvedena v ruski valuti;

- 170 - kupnina po računu z davkom;

- 180 - znesek davka v rubljih;

- 190 - skupni znesek davčne olajšave po nabavni knjigi v 4. četrtletju.

5. korak – 9. oddelek

V 9. delu napovedi so podatki iz prodajne knjige - podatki o izdanih prodajnih računih, ki povečujejo davčno osnovo poročevalskega četrtletja. Nujno je treba upoštevati predplačilo za prihodnjo dostavo blaga v višini 2.360.000 rubljev (vključno z 18% DDV). Zadnja stran za znesek prometa in davka se izpolni enkrat.

Oddelek 9 o prvi operaciji

Vrstica za vrstico:

- 001 - pomišljaj, ker je deklaracija primarna (izpolnjena samo v posodobljeni deklaraciji);

- 005 — serijska številka posla v prodajni knjigi;

- 010 — šifra vrste posla v prodajni knjigi;

- 020 — številka izdanega računa;

- 030 — datum računa;

- 035 — registrska številka carinske deklaracije;

- 036 (nova vrstica) - označeno med carinskimi operacijami, kode so vsebovane v nomenklaturi blaga EAEU;

- 040-090 - izpolnite ob popravku ali izstavitvi korekcijskega računa;

- 100 - INN in kontrolna točka kupca.

- 110 - INN in kontrolna točka posrednika (se ne izpolni);

- 120-130 - številka in datum plačilnega dokumenta;

- 140 je koda valute.

- 150-160 — prodajna cena z davkom v valuti računa in v rubljih. Ker je račun v rubljih, vrstice 150 ne izpolnimo;

- 170-190 - prodajni stroški brez davka (ločeno po stopnjah 20, 18, 10 in 0%). Vse transakcije Oddelka 9 so bile izvedene po stopnji 20 %;

- 200-220 - znesek DDV po stopnjah 20, 18 in 10% in stroški prodaje, oproščeni davka. VESNA doo izpolni vrstico 200.

Razdelek 9 o drugi in naslednjih operacijah

Skoraj v celoti podvaja prejšnji dve strani, z izjemo serijske številke transakcije, datuma, davčne številke kupca in zneska prodaje. Za tretjo operacijo je navedena šifra 02 iz prodajne knjige, saj se v tem primeru evidentira predplačilo za prihajajoče dobave. Princip polnjenja je enak, razlikujejo pa se vrednosti, datumi in podatki o kupcu.

Oddelek 9 Zbirni kazalniki

- 230 — skupni stroški prodaje po stopnji 20 % brez DDV;

- 235 — skupni stroški prodaje po stopnji 18 % brez DDV

- 240 — skupni stroški prodaje — 10 % brez DDV;

- 250 — skupni stroški prodaje — 0 % brez DDV;

- 260 - davek po stopnji 20%;

- 265 - davek po stopnji 18%;

- 270 - davek po stopnji 10%;

- 280 je znesek, oproščen davka.

Oddelka 10 in 11 izjave izpolnijo komisionarji in zastopniki, razvijalci in podjetja, ki delajo po pogodbi o transportni ekspediciji. Podatki se vnašajo na podlagi dnevnika računov. Oddelek 12 izdajo neplačniki davka ali osebe, ki so oproščene plačila davka, ko izdajo račune z vključenim davkom. VESNA doo te rubrike pusti prazne.

Napoved DDV za 1. kvartal 2019 obrazec (xls format)

Izjavo lahko izpolnite v spletnih storitvah na spletnih straneh razvijalcev računovodskih programov - My Business, Kontur, Nebo in drugih. Nekatera spletna mesta vam to omogočajo brezplačno, vendar običajno storitve zahtevajo majhno plačilo (do 1000 rubljev).

Redno poročanje o DDV zahteva posebno skrbnost računovodje in natančno razumevanje postopka izpolnjevanja vseh vrstic izjave. Nepravilno vnesene šifre ali kršitev kontrolnih razmerij so razlog za zavrnitev sprejema poročila, izvedbo revizije ali upravno/davčno odgovornost.

DATOTEKE

Pravila za oddajo poročil

V skladu z veljavno davčno zakonodajo je treba vse obračune DDV oddati preko kanalov TKS. Pri izdelavi poročila je potrebno spremljati spremembe, ki jih Ministrstvo za finance izvaja v elektronski obliki dokumenta. Za pravilno oddajo deklaracije morate uporabiti samo trenutno različico poročila.

Zavezanec za DDV oziroma davčni zastopnik ima za pripravo poročila na voljo 25 dni po koncu četrtletja.

Upoštevajte: uporaba papirne različice obračuna DDV je dovoljena le tistim poslovnim subjektom, ki so zakonsko oproščeni plačila davka ali niso priznani kot zavezanci za DDV in nekaterim kategorijam davčnih zastopnikov.

Sestava deklaracije

Četrtletni obračun DDV vsebuje dva dela, ki ju je treba izpolniti:

- glava (naslovna stran);

- znesek DDV za plačilo v proračun/vrnjen iz proračuna.

Poročevalski dokument v poenostavljeni obliki (naslov in razdelek 1 z dodanimi pomišljaji) se predloži v naslednjih primerih:

- opravljanje poslov, ki v poročevalskem obdobju niso predmet DDV;

- izvajanje dejavnosti zunaj ruskega ozemlja;

- prisotnost dolgotrajnih proizvodnih / blagovnih operacij - ko je za končno dokončanje dela potrebno več kot šest mesecev;

- gospodarski subjekt uporablja posebne davčne režime (enotni kmetijski davek, UTII, PSN, poenostavljen sistem obdavčitve);

- pri izdaji računa z namenskim davkom s strani zavezanca, oproščenega plačila DDV.

Če so izpolnjeni navedeni predpogoji, se zneski prodaje za prednostne vrste dejavnosti vnesejo v razdelek 7 izjave.

Za davčne subjekte, ki opravljajo dejavnost z DDV, je obvezno izpolnjevanje vseh rubrik napovedi, ki imajo ustrezne digitalne kazalnike:

Oddelek 2– obračunani zneski DDV za organizacije / samostojne podjetnike, ki imajo status davčnega zastopnika;

Oddelek 3– zneske prodaje, ki so obdavčeni;

Oddelki 4,5,6– uporablja se, kadar gre za poslovne transakcije z ničelno davčno stopnjo ali tiste, ki nimajo potrjenega statusa »nič«;

Oddelek 7– navedeni so podatki o transakcijah, oproščenih plačila DDV;

Oddelki 8–12 vsebujejo povzetek podatkov iz nabavne knjige, prodajne knjige in dnevnika računov in jih izpolnjujejo vsi zavezanci za DDV, ki uveljavljajo davčne olajšave.

Izpolnjevanje razdelkov deklaracije

Predpisi o poročanju o DDV morajo biti v skladu z zahtevami navodil Ministrstva za finance in Zvezne davčne službe, določenih v ukazu št. MMV-7-3/558 z dne 29. oktobra 2014.

Naslovna stran

Postopek izpolnjevanja glavnega lista obračuna DDV se ne razlikuje od pravil, določenih za vse vrste poročanja Zvezni davčni službi:

- Podatki o TIN in KPP plačnika so napisani na vrhu lista in se ne razlikujejo od podatkov v registracijskih dokumentih;

- Davčno obdobje je označeno s šifro, ki se uporablja za davčno poročanje. Dekodiranje kod je navedeno v Dodatku št. 3 k Navodilom za izpolnjevanje izjave.

- Koda davčnega inšpektorata - izjava se predloži oddelku Zvezne davčne službe, kjer je plačnik registriran. Točne informacije o vseh kodah teritorialnih davčnih organov so objavljene na spletni strani Zvezne davčne službe.

- Ime poslovnega subjekta natančno ustreza nazivu, navedenemu v ustanovitveni dokumentaciji.

- Koda OKVED - glavna vrsta dejavnosti po statistični kodi je navedena na naslovni strani. Indikator je naveden v informativnem pismu Rosstata in v izvlečku Enotnega državnega registra pravnih oseb.

- Kontaktna telefonska številka, število izpolnjenih in oddanih napovednih listov in vlog.

Na naslovni strani je podpis zastopnika plačnika in datum izdelave poročila. Na desni strani lista je prostor za potrditev evidence pooblaščene osebe davčne službe.

Oddelek 1

Razdelek 1 je zadnji razdelek, v katerem zavezanec za DDV poroča o zneskih, ki so predmet plačila ali vračila na podlagi rezultatov računovodskega/davčnega obračuna in podatkov iz razdelka 3 napovedi.

Na listu mora biti navedena šifra teritorialne enote (OKTMO), kjer zavezanec posluje in je registriran. IN vrstica 020 za to vrsto davka se evidentira KBK (šifra proračunske klasifikacije). Zavezance za DDV vodi KBK za standardne dejavnosti - 182 103 01 00001 1000 110. KBK je mogoče pojasniti v zadnji izdaji Odloka Ministrstva za finance št. 65n z dne 01.07.2013.

Pozor:Če je BCC v obračunu DDV netočno naveden, plačani davek ne bo knjižen v dobro osebnega računa davkoplačevalca in bo deponiran na računih zvezne zakladnice, dokler se ne razjasni identiteta plačila. Za zamudo pri plačilu davka se zaračuna kazen.

Vrstica 030 se izpolni le, če je račun izdal davčni zavezanec upravičenec, oproščen plačila DDV.

V vrstici 040 in 050 Prejete zneske za obračun davka je treba evidentirati. Če je rezultat obračuna pozitiven, se znesek DDV, ki ga je treba plačati, navede v vrstici 040, če je rezultat negativen, se rezultat evidentira v vrstici 050 in je predmet vračila iz državnega proračuna.

Oddelek 2

Ta razdelek morajo izpolniti davčni zastopniki za vsako organizacijo, za katero imajo ta status. To so lahko tuji partnerji, ki ne plačujejo DDV, najemodajalci in prodajalci občinskega premoženja.

Za vsako nasprotno stranko se izpolni ločen list razdelka 2, kjer je treba navesti njeno ime, INN (če obstaja), BCC in kodo transakcije.

Pri preprodaji zaplenjenega blaga ali opravljanju trgovinskih poslov s tujimi partnerji davčni zastopniki izpolnijo troki 080-100 Razdelek 2 - znesek pošiljke in zneski, prejeti kot predplačilo. Skupni znesek, ki ga plača davčni zastopnik, se odraža v vrstica 060 ob upoštevanju vrednosti, navedenih v nadaljevanju linije – 080 in 090. Znesek davčnega odtegljaja za realizirane predujme (vrstica 100) zmanjšuje končni znesek DDV.

Oddelek 3

Glavni del poročanja o DDV, v katerem davčni zavezanci obračunavajo davek, ki ga je treba plačati/vračati po stopnjah, ki jih določa zakon, med računovodji povzroča največ vprašanj. Zaporedno polnjenje vrstic odsekov izgleda takole:

- IN str.010-040 odraža znesek prihodkov od prodaje (za pošiljanje), obdavčen po veljavnih davčnih in obračunskih stopnjah. Znesek, evidentiran v teh vrsticah, mora biti enak znesku dohodka, evidentiranega na kontu 90.1 in prikazanega v obračunu dohodnine. Če bodo pri kazalcih v napovedih ugotovljena neskladja, bodo davčni organi zahtevali pojasnila.

- Stran 050 izpolnjeno v posebnem primeru - ko se organizacija prodaja kot kompleks računovodskih sredstev. Davčna osnova je v tem primeru knjigovodska vrednost nepremičnine, pomnožena s posebnim kazalnikom popravka.

- Stran 060 velja za proizvodne in gradbene organizacije, ki izvajajo gradbena in inštalacijska dela za lastne potrebe. V tej vrstici so prikazani stroški opravljenega dela, ki vključujejo vse dejanske stroške, nastale med gradnjo ali montažo.

- Stran 070– v stolpcu »Davčna osnova« v tej vrstici vpišite znesek vseh prejetih denarnih prejemkov na račun prihajajočih dobav. Znesek DDV se izračuna po stopnji 18/118 ali 10/110, odvisno od vrste blaga/storitve/dela. Če se prodaja zgodi v 5 dneh po tem, ko predplačilo "pade" na tekoči račun, potem ta znesek v izjavi ni naveden kot prejeti predujem.

V razdelku 3 je treba vnesti zneske DDV, ki jih je treba v skladu z zahtevami tretjega odstavka 170. člena davčnega zakonika obnoviti v davčnem računovodstvu. To velja za zneske, ki so bili predhodno prijavljeni kot davčni odtegljaji na podlagi prednostnih razlogov - uporaba posebnega režima, oprostitev DDV. Obnovljeni zneski davka se skupaj odražajo v vrstici 080, s specifikacijo v vrsticah 090 in 100.

V vrsticah 105-109 vnesejo se podatki o popravku zneskov DDV v knjigovodstvu v obdobju poročanja. To je lahko napačna uporaba znižane davčne stopnje, napačna klasifikacija transakcij kot neobdavčljivih ali nezmožnost potrditve ničelne stopnje.

Skupni znesek obračunanega DDV je naveden v vrstici 110 in je sestavljen iz vsote vseh kazalnikov, ki se odražajo v stolpcu 5 vrstic 010-080, 105-109. Končna davčna številka mora biti enaka znesku DDV v prodajni knjigi na podlagi celotnega prometa v četrtletju poročanja.

Vrstice 120-190(Stolpec 3) so namenjeni odbitkom, ki zahtevajo znesek DDV, ki ga je treba plačati:

- Znesek odbitkov v vrstici 120 se oblikuje na podlagi prejetih računov nasprotnih strank dobaviteljev in je enak znesku DDV v nabavni knjigi.

- Vrstica 130 se izpolni podobno kot stran 070, vendar vsebuje podatke o znesku davka, plačanega dobavitelju kot akontacijo.

- Vrstica 140 podvaja vrstico 060 in odraža davek, izračunan iz zneska dejanskih stroškov pri izvajanju gradbenih in inštalacijskih del za potrebe davčnega zavezanca.

- Vrstice 150–160 se nanašajo na zunanjetrgovinske dejavnosti in znašajo DDV, plačan na carini ali obračunan na stroške blaga, uvoženega v Rusijo iz držav carinske unije.

- V vrstici 170 je treba navesti znesek DDV, ki je bil predhodno obračunan na prejete predujme, če je prodaja nastala v četrtletju poročanja.

- Vrstico 180 izpolnijo davčni zastopniki in vsebuje znesek DDV, naveden v vrstici 060 razdelka 2.

Rezultat seštevanja zneskov odbitkov iz vseh zakonskih razlogov se zapiše v vrstico 190, vrstici 200 in 210 pa sta rezultat izvedbe aritmetičnih operacij med vrsticama 110 gr.5 in 190 gr.3. Če je rezultat odštevanja zneska odbitkov od obračunanega DDV pozitiven, se dobljena vrednost prikaže v vrstici 200 kot obveznost za plačilo DDV. V nasprotnem primeru, če znesek odbitkov presega obračunani znesek DDV, izpolnite stran 210 gr. 3, kako je DDV vračljiv.

Zneski davka, prikazani v vrsticah 200 ali 210 razdelka 3, bi morali spadati v vrstice 040–050 razdelka 1.

Za obračun DDV je treba izpolniti dve prilogi k razdelku 3. Ti obrazci se izpolnjujejo:

- Za osnovna sredstva, ki se uporabljajo v dejavnostih, ki niso obdavčene z DDV. Pomemben pogoj je, da je bil davek na ta sredstva prej sprejet za odbitek in je zdaj predmet obnovitve v 10 letih. Vloga posamezno odraža vrsto OS, datum zagona in znesek, sprejet za odbitek za tekoče leto. To vlogo je treba izpolniti šele v poročilu za 4. četrtletje.

- Za tuja podjetja, ki delujejo v Ruski federaciji prek lastnih predstavništev/podružnic.

Oddelki 4, 5, 6

Te rubrike morajo izpolniti le tisti zavezanci, ki pri svoji dejavnosti uporabljajo pravico do uporabe ničelne stopnje DDV. Razlika med odseki je sestavljena iz nekaterih odtenkov:

- Oddelek 4 izpolni zavezanec, ki je sposoben dokumentirati zakonito uporabo stopnje 0 %. Oddelek 4 določa obvezno odraz šifre poslovne transakcije, zneska prejetega prihodka in zneska prijavljenega davčnega odtegljaja.

- Oddelek 6 se izpolni v primerih, ko davčni zavezanec na dan predložitve izjave ni imel časa zbrati celotnega paketa dokumentov za potrditev ugodnosti. Neupravičene transakcije so vključene v razdelek 6, vendar se lahko pozneje sprejmejo za povračilo in prenesejo v razdelek 4. Za to je potrebna dokumentacija.

- Oddelek 5 bodo morale izpolniti tiste "ničle", ki so prej zahtevale odbitek na dokumentih, vendar so prejele pravico do uporabe preferenčne stopnje šele v tem obdobju poročanja.

Pomembno: če obstaja več razlogov za uporabo 5. oddelka, mora zavezanec posebej izpolniti vsako poročevalsko obdobje, v katerem je bil uveljavljen odbitek.

Oddelek 7

Ta list je namenjen posredovanju informacij o transakcijah, ki so bile izvedene v poročevalskem četrtletju in v skladu s čl. 149, odstavek 2 Davčnega zakonika Ruske federacije, so oproščeni plačila DDV. Vsa dokumentirana komercialna dejanja so razvrščena po šifrah, ki so poimenovane v Prilogi št. 1 k veljavnim navodilom.

Izpolnjen mora biti le en pogoj - izdelava izdelkov oziroma izvajanje del je dolgoročne narave in bo zaključeno v 6 koledarskih mesecih.

Oddelki 8, 9

Odseki, ki so se pojavili relativno nedavno, predvidevajo vključitev v izjavo podatkov, navedenih v prodajni knjigi/knjigi nakupov za obdobje poročanja. Da bi davčni organi samodejno opravili pisarniško revizijo, so na teh listih navedene vse nasprotne stranke, ki so »vključene« v davčne registre za DDV.

Po predpisih v oddelka 8 in 9 razkriti morajo biti podatki o dobaviteljih in kupcih (TIN, KPP), podatki o prejetih ali izdanih računih, stroškovne značilnosti blaga/storitev, zneski prihodkov in obračunani DDV.

Pomembno: Moduli za elektronsko poročanje omogočajo uskladitev podatkov razdelkov 8 in 9 z nasprotnimi strankami pred oddajo izjave. V nasprotnem primeru se lahko v primeru neskladja podatkov med navzkrižnim preverjanjem z Zvezno davčno službo zneski, ki jih je treba odbiti in ne ustrezajo prodajni knjigi dobavitelja, izključijo iz izračuna in znesek DDV, ki ga je treba plačati, se poveča.

V primeru popravka podatkov v predhodno prijavljenih računih je zavezanec dolžan izdelati prilogi k rubriki 8 in 9.

Oddelek 10, 11

Ti listi so posebne narave in jih je treba izdati samo poslovnim subjektom več kategorij:

- Komisionarji in agenti, ki delajo v korist tretjih oseb;

- osebe, ki opravljajo špediterske storitve;

- razvojna podjetja.

IN razdelki 10-11 navedeni morajo biti podatki iz dnevnika prejetih in izstavljenih računov z zneski DDV in obdavčljivim prometom.

Oddelek 12

List je namenjen vključevanju v napoved davčnim zavezancem, ki so oproščeni plačila DDV. Kriterij polnjenja oddelek 12– razpoložljivost računov z obračunanim DDV, predloženih nasprotnim strankam.

Davčni zastopniki, pa tudi zavezanci za DDV, so tiste kategorije podjetij in podjetnikov, ki morajo v roku, določenem z zakonom, predložiti ustrezne izjave. Pri davku na dodano vrednost je treba napoved izpolnjevati četrtletno, v letu 2017 uporabiti nov obrazec, ki si ga lahko brezplačno prenesete v Excelu spodaj, predlagamo tudi prenos vzorca izpolnjevanja napovedi DDV za 3. četrtletje. iz leta 2017.

Sami dokumenti so skoraj v vseh primerih izpolnjeni elektronsko. Tudi število zaposlenih ne vpliva na to, kateri način pošiljanja dokumentacije boste izbrali. Papirne napovedi DDV bodo sprejete le v izjemnih okoliščinah.

O splošnih pravilih pri oddaji

174. člen davčnega zakonika določa, da je treba dokumente predložiti, ko se konča tako imenovano obdobje poročanja. Najdaljši rok je 25. dan v mesecu, ki sledi temu poročevalskemu obdobju (za DDV je to četrtletje), torej se napoved za dohodni davek odda štirikrat letno.

Opomba: Za 3. kvartal 2017 mora biti obračun DDV oddan do 25.10.2017.

Če rok pade na vikend, se preprosto prestavi na naslednji dan, ko gredo vsi v službo.

Dokumentacija se predloži samo v poslovalnici, kjer je bil zavezanec registriran.

Po standardnih navodilih po korakih morajo biti v obrazcu za obračun DDV prikazani naslednji podatki:

- Predmeti davčnega sistema.

- Opis stroškov in prihodkov za obdobje poročanja.

- Viri, iz katerih so prišla sredstva.

- Osnova za izračun davkov.

- Ugodnosti v zvezi z davčnimi prenosi.

- Prispevek, v skupnem znesku.

- Druge vrste podatkov, ki vplivajo na pristojbine.

V letu 2017 se obračun DDV oddaja na elektronskem obrazcu.

Podjetja so lahko dokument v tiskani obliki predložila do konca leta 2013.

Postopek je spremenjen s 1. januarjem 2014. Uporaba sodobnih tehnologij je postala obvezna, ne glede na število zaposlenih.

Za izpolnjevanje vlog se uporabljajo tudi elektronski obrazci.

Kdo je dolžan predložiti obračun DDV?

V skladu z zakonom niso vse kategorije državljanov dolžne sestaviti tega dokumenta.

Naštevamo tiste, za katere ostaja zahteva po oddaji izpolnjene davčne napovedi za dodani davek relevantna in obvezna v vsakem primeru:

- IP z OSNO.

- LLC z OSNO.

- Samostojni podjetnik, ki uporablja poenostavljeni davčni sistem in UTII. To je še posebej pomembno za tiste, ki uvažajo izdelke iz tujine, delajo v obliki navadne družbe in izdajajo račune potrošniku, kjer pišejo o DDV.

Podjetniki in organizacije so oproščeni plačila DDV, če so izpolnjeni naslednji pogoji:

- IP in poenostavljeni davčni sistem.

- IP, UTII.

- IP, Združene kmetijske vede.

- IP, PSN.

- Samostojni podjetniki in LLC na poenostavljenem davčnem sistemu. Vendar so izpuščeni le, če so v zadnjih dveh mesecih ustvarili dobiček, ki ne presega dveh milijonov rubljev. Takrat se DDV ne obračuna, je pa pomembno, da o tem davčni urad obvestite vnaprej.

Obstaja tako imenovana poenostavljena prijava, enaka za vse. Uporaba takega obrazca je sprejemljiva, če poslovne dejavnosti ne vodijo do sprememb na bančnih računih. Ali če ni predmetov, vključenih v sistem obdavčitve.

Izpolnjevanje poenostavljenih različic obrazca izjave vključuje uporabo papirnih medijev. V teh primerih ne velja zahteva po uporabi elektronskih oblik poročila o DDV.

Kako izpolniti obračun DDV za 3. četrtletje 2017

Struktura poročila

Pri preučevanju kakršnih koli navodil po korakih bo postalo jasno, da je v dokumentu skupaj 12 razdelkov.

Sestava obrazca davčne napovedi za davek na dodano vrednost:

- Naslovne strani izpolni vsak zavezanec.

- Prvi del je bil ustvarjen za vse. Potrebujejo ga tudi tisti, ki so pod standardnimi pogoji oproščeni plačila samega davka, a hkrati izdajo račun z ustreznimi podatki. Takšni podjetniki izpolnijo samo naslovno stran skupaj z 1 razdelkom.

- Davčni zastopniki naj bodo še posebej pozorni na oddelek 2.

- V rubrikah 3-6 izjave je opisana samo določena vrsta transakcije. Če so se zgodile v poročevalskem obdobju, se vpišejo ustrezni podatki.

- Številne operacije so opisane v razdelku 7 poročila o DDV. To velja za transakcije, ki niso predmet obdavčitve. Običajno se to nanaša na prodajo blaga in storitev zunaj ruskega ozemlja. Ali transakcije, pri katerih se predujem prejme za dejanja, ki se izvedejo šele v prihodnosti. Če priprava traja vsaj 6 mesecev.

- Razdelek 8 obrazca za davčno napoved določa davčne olajšave, povezane s prejšnjimi obdobji poročanja.

- Razdelek 9 je mesto, kjer je enostavno najti informacije v zvezi s prodajno knjigo in drugimi povezanimi dokumenti.

- Če so določeni podatki vneseni v dnevnik računov, se le-ti prenesejo v izjavo, v rubriki 10 in 11. To še posebej velja za področje mediacije.

- Oddelek 12 je tudi za tiste, ki ne plačujejo davka, vendar sodelujejo pri obdelavi računov.

Vzorci izpolnjevanja razdelkov

Kako zapolniti razdelek 1 Obračun DDV:

Tukaj se izračuna skupni znesek davka.

- V vrstico obrazca vnesemo OKTMO, ki je označena s kodo 010.

- BCC za DDV se vnese v vrstico 020. To velja za blago in storitve, ki se prodajajo samo v Ruski federaciji.

- Skupni znesek prispevka DDV je vprašanje, ki ga obravnava vrstica 030.

- 040 in 050 – vrstici obrazca napovedi, kjer se vpisuje rezultat za rubrike 3-6. Tukaj so dovoljeni pomišljaji, če davčna osnova ni uporabljena.

Ostale so samo številke vrstic, ki se začnejo z 040 in končajo z 050. Njihova zasnova je pomembna, če je v vrstici s kodo 227 lokacija računa. V nasprotnem primeru je pomišljaj sprejemljiv.

Vzorec izpolnjevanja oddelka 1 za 3. četrtletje 2017:

Oddelek 3: lastnosti polnjenja

V tem delu obrazca napovedi se obračuna sam prispevek davka po stopnji do 18 oziroma 10 odstotkov. Obvezna zahteva postane navedba davčnih olajšav, če so ustrezne.

Če se transakcije opravljajo za prodajo blaga in storitev, ki so predmet DDV, se njihov opis navede v vrsticah s številkami 010-040. Tudi stolpca 3 in 5 je treba uporabiti v celoti.

V vrstici 050 je prikazano delovanje objekta kot premoženjskega kompleksa.

Če se za samo podjetje izvajajo gradbena in inštalacijska dela, je treba to zapisati v vrstici številka 060. Vendar so informacije potrebne le, če so bili ustrezni projekti izvedeni za določeno obdobje poročanja.

Podatki o davčni osnovi se vpisujejo v vrstico 070. Obrazec obračuna DDV mora vsebovati podatke ne le o predplačilih, temveč tudi o kasnejših transakcijah v zvezi s tem ali drugačnim obračunom. V ustrezno polje zapišejo znesek davka, ki se odšteje od akontacije.

080 – številka vrstice, v kateri so navedeni zneski, ki sestavljajo osnovo in se uporabljajo pri izračunu samega zneska davka.

Vse transakcije, ki jih spremlja poravnava v zvezi s plačilom za opravljeno blago in storitve, morajo biti navedene.

Najbolj podrobne informacije o obračunanem DDV so vključene v vrsticah deklaracije, označenih s številkami 090-110. Še posebej, če je v trenutnem obdobju potrebna obnova.

- Številka 090 je namenjena znesku, ki ga je treba povrniti.

- 100 – oznaka prispevka v primeru, ko je znesek odbitka že sprejet za izdelke in storitve, ki se naknadno izvozijo.

- 110 – številka vrstice obrazca poročila o transakcijah, ki vključujejo obračun davčnega odtegljaja v zvezi z osnovnimi sredstvi, neopredmetenimi sredstvi ali pravicami. V prihodnosti ti predmeti običajno postanejo del vložka v odobreni kapital v lasti tretjih oseb.

Vrstica 120 je namenjena celotnemu znesku davka kot celoti. To vključuje prispevek za transakcije za prodajo katerega koli blaga in storitev, pa tudi del, ki je predmet obnove.

Vzorec izpolnjevanja razdelka 3 za 3. četrtletje 2017:

Oddelki 4-9

Izpolnjujejo se samo pri opravljanju transakcij, za katere velja ničelna davčna stopnja. 7 Poglavje izjave je namenjeno transakcijam, ki sploh niso predmet DDV. Obstaja še en primer, ko se uporablja ta del - prenos predplačila za blago s storitvami, povezanimi s seznamom, ki ga ločeno odobri vlada Ruske federacije.

O preostalih razdelkih smo že pisali prej.

Vzorca izpolnjevanja razdelkov 8 in 9 si lahko ogledate v izpolnjeni vzorčni izjavi, ki jo lahko brezplačno prenesete spodaj.

Značilnosti davčne olajšave po 3. členu

Te informacije gredo v vrsticah davčne napovedi, začenši s številko 150. Glavna stvar je, da navedete samo odbitke, ki se dejansko nanašajo na določeno davčno olajšavo. Ne morete storiti brez podrobnega preučevanja informacij, predstavljenih v zadnjih vrsticah knjig nakupov. Indikatorji se morajo ujemati s tem, kar je tam napisano.

Ločeno se upošteva blago, uvoženo na ozemlje Ruske federacije ali izvoženo izven njenih meja. Ne pozabite navesti zneska DDV, ki je bil dejansko zaračunan.

O končnem delu

Končni del izjave običajno izpolnijo špediterji, razvijalci in posredniki. Ali na splošno vsa podjetja, ki delujejo v interesu drugih. Ta del je vedno sestavljen ob prisotnosti agencijskih pogodb ali komisijskih pogodb, uporabe transportne ekspedicije ali opravljanja nalog za izvajanje razvoja.

Obrazec in izpolnjen vzorec

Nov obrazec za obračun DDV za leto 2017 prenesite brezplačno v excelu - .

Vzorec izpolnjevanja obračuna DDV za 3. četrtletje 2017 -.

Najnovejša gradiva spletnega mesta

Mamam o mamah

Izbor receptov za pečenega, dušenega, dušenega lososa v počasnem kuhalniku

Losos je plemenita riba odličnega okusa. Poleg tega je tudi zelo uporaben izdelek. To je dokaj pusta riba, bogata z vitamini in beljakovinami. Zelo primerna je za prehrano otrok in starejših, za tiste, ki iz nekega razloga

hrana

Kako kuhati čokoladno torto v mikrovalovni pečici: recept s fotografijami

Kaj bi lahko bilo bolj preprosto? Testo zgnetemo v skodelico, damo v mikrovalovno pečico in čez nekaj minut je prava sladica pripravljena! Mikrovalovna pečica se odlično spopade s to nalogo in nekatere nianse, ki jih je treba upoštevati pri pripravi te metode

hrana

Kako kuhati papaline doma: recept in nasveti

Okusno ribo v olju poznamo po edinstvenem okusu in dejstvu, da lahko z njo pripravimo skoraj vse jedi, od solat do sendvičev. To je univerzalni pomočnik za vse gospodinje, zato je vedno na voljo v trgovinah.

Ideje za dom

Koristne lastnosti, sestava, kontraindikacije za uporabo tahini halve

Tahini halva je tradicionalna orientalska sladica. Preseneti s svojim izjemnim okusom in omamno aromo. Zagotovo je že skoraj vsak izmed vas že vsaj enkrat ocenil lepoto te poslastice. In za tiste, ki še ne vedo, kaj je tahini halva, iz česa je narejena?