Formatul declarației de TVA. Declaratie fiscala pentru taxa pe valoarea adaugata - TVA

, 145.1 Codul fiscal al Federației Ruse), incl. acționează ca agent fiscal pentru TVA;

Unde să depuneți o declarație de TVA

Declarația se depune la Serviciul Fiscal Federal (clauza 5 a articolului 174 din Codul fiscal al Federației Ruse):

- la sediul organizației;

- la locul de reşedinţă al întreprinzătorului individual.

Declarație de TVA: termene limită

Declarația trebuie depusă cel târziu în a 25-a zi a lunii următoare trimestrului de raportare (clauza 5 a articolului 174 din Codul fiscal al Federației Ruse).

În cazul în care termenul limită de depunere a declarației organizației/antreprenorului individual este încălcat, se va percepe o amendă (clauza 1 a articolului 119 din Codul fiscal al Federației Ruse). Mai mult, dacă întârzierea este mai mare de 10 zile lucrătoare, atunci organizația/întreprinzătorul individual va avea și operațiunile pe conturile bancare suspendate (clauza 1, clauza 3, clauza 11, articolul 76 din Codul fiscal al Federației Ruse).

Modalitatea de depunere a decontului de TVA

Declarația este depusă exclusiv în formă electronică prin intermediul TKS printr-un operator special (clauza 5 a articolului 174 din Codul fiscal al Federației Ruse) sau prin intermediul site-ului web al Serviciului Fiscal Federal.

Un decont de TVA depus pe hârtie va fi considerat nedepus cu toate consecințele negative care decurg din aceasta (amenda, blocarea contului).

Declaratie TVA: formular

Formularul de declarație de TVA poate fi descărcat prin intermediul sistemului Consultant Plus .

Puteți vizualiza formularul de declarație mai jos.

Cum se depune o declarație de TVA

Declarația trebuie să includă o pagină de titlu.

Includerea/neincluderea anumitor secțiuni și anexe la acestea în decontul de TVA depinde de cine depune în mod specific declarația. De exemplu, plătitorii de TVA, precum și persoanele cu regim special/scutite de TVA care au emis facturi cu valoarea TVA alocată, sunt obligate să depună secțiunea 1 ca parte a declarației.

Veți afla ce secțiuni și în ce situații ar trebui să completeze organizațiile și antreprenorii individuali.

Procedura de completare a unui decont de TVA

Să ne oprim asupra punctelor generale ale procedurii de completare a unui decont de TVA:

- Paginile sunt numerotate începând de la Pagina de titlu - i se atribuie numărul „001” (clauza 12 din Procedură, aprobată prin Ordinul Serviciului Fiscal Federal din 29 octombrie 2014 N ММВ-7-3/558@ (denumit în continuare la ca Procedura)).

- Câmpurile de text ale declarației sunt completate cu majuscule tipărite (clauza 16.2 din Procedură)

- Indicatorii de cost din secțiunile 1-7 ale declarației sunt indicați în ruble întregi: valori mai mici de 50 de copeici. sunt aruncate, mai mult de 50 de copeici. - rotunjit la cea mai apropiată rublă (clauza 15 din Procedură).

- Dacă o organizație/întreprinzător individual depune o declarație primară, atunci în câmpul „Număr de ajustare” trebuie să indice „0--”. La depunerea primei declarații actualizate, este indicat „1--”, a doua - „2--”, etc. (Clauza 19 din Procedură).

Puteți afla mai multe despre regulile de completare a unui decont de TVA în Procedura menționată mai sus.

Cod în decontul de TVA

Unele informații sunt indicate în declarație sub formă de coduri. Deci, de exemplu, se codifică perioada pentru care se depune declarația (clauza 20 din Procedură, Anexa nr. 3 la Procedură):

Veți găsi alte coduri necesare pentru completarea unui decont de TVA în anexele la Procedură.

Verificarea decontului de TVA

Puteți verifica corectitudinea completării declarației folosind rapoarte de control elaborate de Serviciul Fiscal Federal (Scrisoare a Serviciului Fiscal Federal al Rusiei din 23 martie 2015 N GD-4-3/4550@).

De asemenea, va fi util să vă familiarizați cu cele mai frecvente greșeli făcute de plătitori la completarea unei declarații. Înainte de a depune declarații de TVA, este logic să verificați declarația pentru aceste erori.

În plus, autoritățile fiscale au elaborat indicații ale codurilor pentru tipurile de tranzacții în decontul de TVA. Plătitorii pot folosi acest algoritm și pentru autoverificare.

O declarație de TVA este un formular de raportare standard care este completat de plătitorii de TVA. Cum se completează corect o declarație de TVA pe baza rezultatelor din primul trimestru? În acest material veți găsi instrucțiuni pas cu pas cu un exemplu de completare a unei declarații, reguli generale pentru depunerea rapoartelor și puteți descărca, de asemenea, o mostră de completare a declarației de TVA și un formular alb al formularului aprobat.

Cine trebuie să depună o declarație de TVA în 2019

În conformitate cu paragraful 5 al articolului 174 și alin. 1 clauza 5. Articolul 173 din Codul fiscal al Federației Ruse pentru TVA sunt raportate următoarele:

- organizațiile și întreprinzătorii individuali sunt plătitori de TVA (firmele și antreprenorii individuali care au trecut la sistemul de impozitare simplificat, UTII, PSN, Taxa Agricolă Unificată sau care utilizează inițial aceste regimuri nu plătesc această taxă);

- agenți fiscali;

- intermediari care nu sunt plătitori, care alocă sume de TVA în facturile emise.

Se predă la locul de înregistrare a societății sau de înregistrare a locului de reședință al întreprinzătorului individual.

Termenul limită pentru depunerea declarațiilor de TVA în 2019

În 2019, termenele limită sunt următoarele:

Datele nu cad în weekend - nu există amânări. Astfel, termenul limită de depunere a TVA pentru trimestrul I 2019 este 25 aprilie 2019.

Formular de decontare TVA pentru primul trimestru al anului 2019

Aprobat prin Ordinul Serviciului Fiscal Federal al Rusiei din 29 octombrie 2014 nr. ММВ-7-3/558@, trebuie completat ținând cont de modificările efectuate prin Ordinul Serviciului Fiscal Federal al Rusiei din 28 decembrie 2018 N SA-7-3/853@. Eșantionul pentru completarea decontului de TVA pentru primul trimestru al anului 2019 ține cont de modificările efectuate prin comandă.

Raportul constă dintr-o pagină de titlu și 12 secțiuni. Este necesar să completați doar prima foaie și Secțiunea 1. Părțile rămase sunt completate dacă sunt îndeplinite condițiile necesare.

Din 2014, contribuabilii și agenții fiscali depun declarații electronic. Anterior, raportul era depus pe hârtie dacă numărul de angajați nu depășea 100 de persoane. Această oportunitate nu poate fi folosită din nou. Dar, în cazuri speciale, se depune în continuare raportări pe hârtie.

Se poate depune pe hârtie:

- agenți fiscali - neplătitori de TVA (regimuri speciale) sau care au primit scutire de la plata acestuia;

- organizațiile și întreprinzătorii individuali sunt neplătitori de TVA sau au primit o scutire de la plata acestuia, dacă în același timp:

- nu sunt cei mai mari contribuabili;

- numărul de angajați nu depășește 100;

- nu au emis facturi cu TVA;

- nu a funcționat pe baza acordurilor de agenție (în interesul altor persoane) folosind facturi.

Scutirea de obligațiile plătitorului de taxe poate fi obținută dacă, în ultimele trei luni, veniturile din vânzări nu depășesc 2 milioane de ruble.

Amenda pentru nedepunerea unei declarații în 2019

Bine conform Articolul 119 din Codul Fiscal al Federației Ruse— 5% din suma impozitului neachitat la timp. Este prevăzută atât pentru nedepunerea rapoartelor, cât și pentru depunerea lor sub altă formă.

Reguli generale de completare a declarației

- Folosiți doar formularul aprobat (dacă este acceptabilă trimiterea pe hârtie, completarea manuală sau pe computer - imprimați doar pe o parte a foii A4, nu capsați).

- Introduceți câte un indicator în fiecare linie, începând de la marginea din stânga, și puneți liniuțe în celulele goale rămase.

- Indicați sumele în ruble întregi, rotunjiți tot ceea ce este mai mare de 50 de copeici și aruncați orice mai puțin de 50 de copeici.

- Completați liniile de text cu majuscule (dacă este manual, apoi cu cerneală neagră, violetă sau albastră, dacă sunteți pe computer, cu font Courier New dimensiune 16-18).

Completarea unei declarații de TVA în 2019: instrucțiuni pas cu pas

Exemplu: cum se completează o declarație de TVA pentru primul trimestru al anului 2019.

Pasul 1 - Pagina de titlu

- TIN-ul și KPP-ul companiei sunt indicate în partea de sus a paginii, apoi sunt duplicate automat pe fiecare foaie a documentului;

- numărul de ajustare la depunerea declarației primare - trei zerouri;

- cod perioada fiscala pentru trimestrul 1 - 21. Alte coduri: 22 - trimestrul 2; 23 - trimestrul 3; 24 - trimestrul 4. La depunerea lunară a unei declarații și la lichidarea unei firme, codurile sunt diferite;

- anul de raportare 2019;

- Fiecare birou fiscal are un cod unic din patru cifre; îl puteți afla contactând Serviciul Federal de Taxe: primele două cifre sunt codul regiunii, cele doua cifre sunt codul de inspecție. Declarația se depune la Serviciul Fiscal Federal de la locul de înregistrare a contribuabilului;

- contribuabilul introduce un cod la locul de înregistrare, care depinde de statutul său. Codurile din Anexa 3 la Ordinul Serviciului Fiscal Federal din 29 octombrie 2014 N ММВ-7-3/558@:

|

La locul de înregistrare a întreprinzătorilor individuali |

|

|

La locul de înregistrare a organizației - cel mai mare contribuabil |

|

|

La locul de înregistrare al unei organizații care nu este cel mai mare contribuabil |

|

|

La locul de înregistrare a succesorului legal care nu este cel mai mare contribuabil |

|

|

La locul de înregistrare a succesorului legal - cel mai mare contribuabil |

|

|

La locul de înregistrare a participantului la contractul de parteneriat de investiții - partenerul de conducere responsabil cu menținerea evidenței fiscale |

|

|

La sediul agentului fiscal |

|

|

La locul de înregistrare a contribuabilului la executarea unui acord de partajare a producției |

|

|

La locul de activitate al organizaţiei străine printr-o filială a organizaţiei străine |

VESNA LLC este o companie rusă care nu este un contribuabil major. Introduce codul 214.

Algoritm de umplere:

- introduceți numele companiei în câmpul cel mai lung al paginii de titlu a declarației, sărind o celulă între cuvinte;

- Codul tipului de activitate economică poate fi găsit cu ajutorul clasificatorului. VESNA SRL produce carton ondulat. Puteți afla mai multe despre ce cod OKVED să introduceți în decontul dvs. de TVA pentru primul trimestru al anului 2019 folosind Ordinul Rosstandart din 31 ianuarie 2014 N 14-st;

- număr de telefon;

- numărul de pagini din declarație. VESNA SRL depune un decont de TVA pentru trimestrul I 2019 pe 18 file;

- În partea de jos a paginii de titlu, introduceți numele complet al contribuabilului sau reprezentantul acestuia, puneți data depunerii și semnătura.

Pasul 2 - Secțiunea 1

Linie cu linie:

- la rândul 010 din secțiunea 1 a declarației, introduceți codul OKTMO. De exemplu - 45908000 - districtul municipal „Cheryomushki” din Moscova;

- 020 - KBK pentru TVA-ul pentru bunurile (lucrări, servicii) care sunt vândute pe teritoriul Federației Ruse. Veți găsi KBK pentru TVA 2019;

- 030 - TVA acumulat conform clauzei 5 a articolului 173 din Codul fiscal al Federației Ruse. Aceasta este o taxă care se plătește atunci când se emite o factură către cumpărător cu TVA inclus de către persoane care nu sunt plătitorii acesteia, sau scutite de plată, sau când se vând bunuri care nu sunt supuse impozitului. VESNA LLC completează acest câmp cu liniuțe;

- 040 - valoarea finală a Secțiunii 3 din declarație;

- 050 - suma valorilor totale din secțiunile 4-6 din declarație. VESNA LLC omite aceste secțiuni - nu există o bază de impozitare și impozit plătit la cotă zero, nu au fost generate sume pentru rambursare de la buget în trimestrul respectiv. Pe câmp sunt liniuțe;

- rândurile 060-080 sunt completate numai de către participanții la acordul de parteneriat de investiții (pe pagina de titlu în rândul „la locul de înregistrare” cod „227”). VESNA LLC pune liniuțe.

Secțiunea 2 este completată de companiile care acționează ca agenți fiscali. VESNA LLC omite această secțiune.

Pasul 3 - Secțiunea 3

Linie cu linie:

- 010-040 - baza de impozitare pentru trimestrul de raportare al anului 2019. SRL în trimestrul I 2019 a vândut bunuri care sunt impozitate cu o cotă de 20%, prin urmare completează doar rândul 010 în declarație (în coloane separate baza de impozitare și valoarea TVA). În câmpurile rămase există liniuțe;

- 070 - plăți în avans sau alte plăți pentru livrările viitoare de mărfuri. În perioada de raportare, organizația a primit un avans contra livrărilor viitoare în valoare de 2.360.000 cu TVA inclus. În rândul 070, baza de impozitare (1.800.000 de ruble) și impozitul în sine (300.000 de ruble) sunt înscrise separat în coloane.

- 080-100 este o taxă care este supusă refacerii. În exemplul dat, nu există astfel de sume - în câmpuri sunt liniuțe;

- 105-109 - valoarea ajustărilor la vânzarea bunurilor, a drepturilor de proprietate sau a întreprinderii în ansamblu.

- 110 - impozit ținând cont de restabilire (suma ultimelor coloane ale rândurilor 010-080 din secțiunea 3 din declarație);

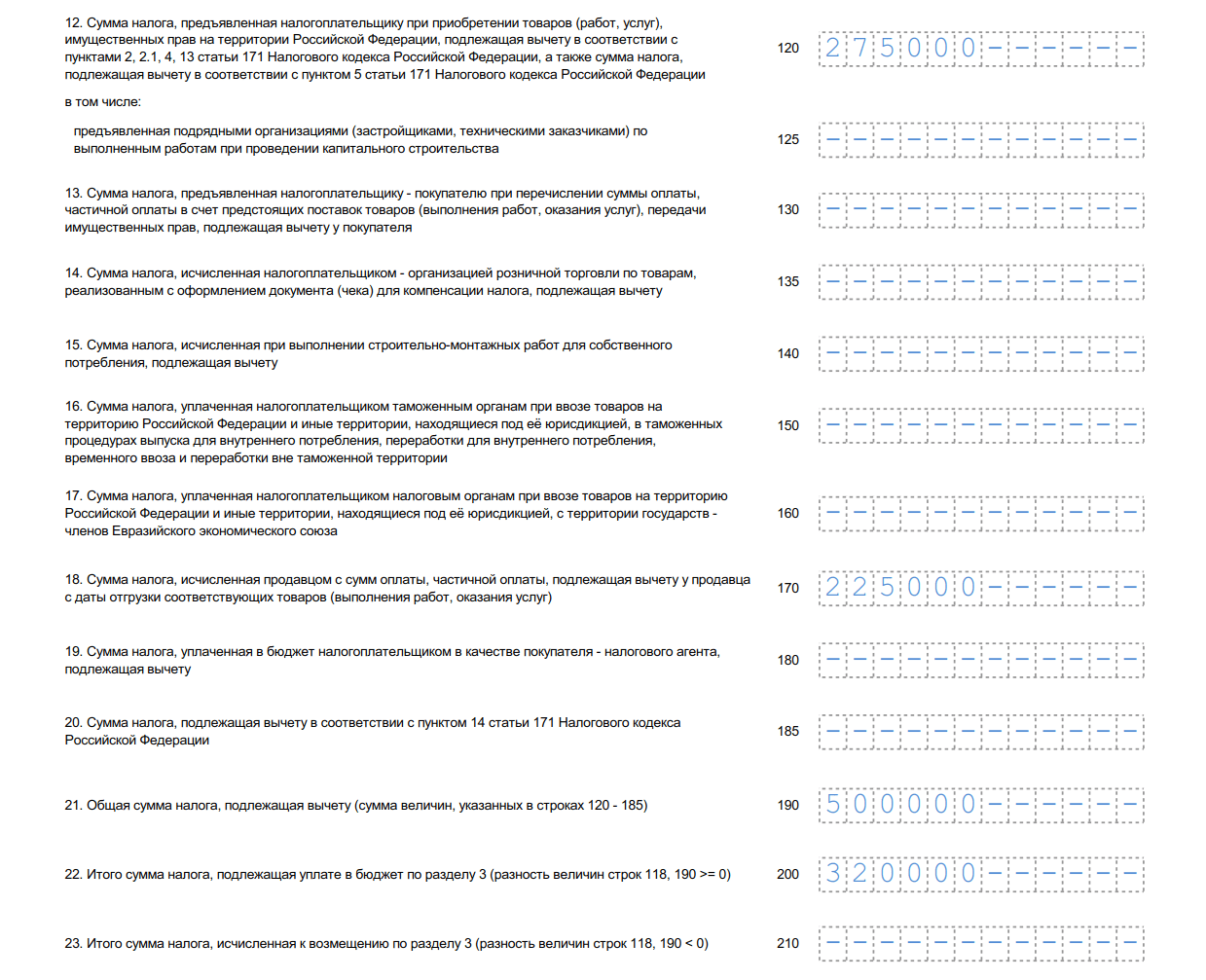

- 120-185 - impozit supus deducerii (articolul 171 din Codul fiscal al Federației Ruse, 172 din Codul fiscal al Federației Ruse, clauza 11 din articolul 2 din Protocolul privind exportul și importul). În exemplul nostru, se completează rândul 120 - suma TVA plătită la achiziționarea de bunuri în Federația Rusă în conformitate cu art. 171 din Codul Fiscal al Federației Ruse, precum și rândul 170. Vă rugăm să rețineți că un nou rând 135 a apărut în formular.

- 190 - suma totală a deducerii (suma rândurilor 120-180);

- 200 - suma totală a impozitului de plătit pentru trimestrul I conform secțiunii 3. Diferența (pozitivă) dintre suma de plătit și suma de dedus este diferența dintre rândurile 110 și 190.

- 210 este suma totală de rambursat conform secțiunii 3 din decontul de TVA pentru trimestrul I 2019. Rândul este completat dacă diferența este negativă.

Compania completează secțiunile declarației de la 4 la 6 atunci când efectuează vânzări în trimestrul de raportare, care sunt impozitate la o cotă preferențială zero. Secțiunea 7 este emisă pentru tranzacțiile fără taxe, vânzările în afara teritoriului Federației Ruse și plata anticipată a mărfurilor cu un ciclu lung de producție. VESNA SRL nu a derulat astfel de operațiuni în trimestrul I 2019.

Pasul 4 - Secțiunea 8

Secțiunea 8 conține valori și date din carnetul de achiziții pentru facturile primite, dreptul la deducere pentru care a apărut în perioada de raportare. VESNA SRL are dreptul de a deduce TVA, care a fost prezentată de contrapartea vânzătoare și inclusă în factura emisă, din suma totală de plătit.

Continuare din secțiunea 8

Linie cu linie:

- 001 este o liniuță, deoarece declarația este primară. A se completa numai la depunerea unui formular specificat;

- 005 — numărul tranzacției din carnetul de achiziții;

- 010 — cod pentru tipul de tranzacție din carnetul de achiziții. În cazul de mai sus, este indicat codul 01.

- 020 — numărul facturii prezentat de vânzător;

- 030 - data emiterii facturii;

- 040-090 - completat la corectarea unei facturi sau emiterea unei facturi de ajustare;

- 100 — numărul documentului de plată.

- 110 - data întocmirii ordinului de plată;

- 120 - data recepției mărfurilor pentru înregistrare.

- 130 - INN și punct de control al vânzătorului;

- 140 - INN și punct de control al intermediarului - necompletat;

- 150 - numarul declaratiei vamale se introduce numai la importul de marfuri din alte tari. Punem liniuțe;

- 160 - decontarea cu vânzătorul s-a făcut în moneda rusă;

- 170 - pret de achizitie conform facturii cu taxe incluse;

- 180 - valoarea impozitului în ruble;

- 190 - suma totală a taxei deductibile conform carnetului de cumpărături în trimestrul IV.

Pasul 5 - Secțiunea 9

Partea 9 a declarației include informații din carnetul de vânzări - date privind facturile de vânzare emise care măresc baza de impozitare a trimestrului de raportare. Este imperativ să se reflecte plata în avans pentru livrarea viitoare a mărfurilor în valoare de 2.360.000 de ruble (inclusiv 18% TVA). Pagina finală pentru valoarea tranzacțiilor și impozitul este completată o singură dată.

Secțiunea 9 despre prima operațiune

Linie cu linie:

- 001 - liniuță, deoarece declarația este primară (se completează doar în declarația actualizată);

- 005 — numărul de ordine al tranzacției în carnetul de vânzări;

- 010 — codul tipului tranzacției în carnetul de vânzări;

- 020 — numărul facturii emise;

- 030 — data facturii;

- 035 — numărul de înregistrare al declarației vamale;

- 036 (linie nouă) - indicat în timpul operațiunilor vamale, codurile sunt cuprinse în Nomenclatorul mărfurilor a UEEA;

- 040-090 - completati la corectarea sau emiterea facturii corective;

- 100 - INN și punct de control al cumpărătorului.

- 110 - INN și punct de control al intermediarului (a nu se completa);

- 120-130 - numărul și data documentului de plată;

- 140 este codul monedei.

- 150-160 — prețul de vânzare cu taxe incluse în moneda facturii și în ruble. Deoarece factura este în ruble, nu completăm rândul 150;

- 170-190 - cost de vânzare fără taxe (separat la cote de 20, 18, 10 și 0%). Toate tranzacțiile din Secțiunea 9 au fost efectuate la o rată de 20%;

- 200-220 - valoarea TVA la cote de 20, 18 si 10% si costul vanzarilor scutite de impozit. VESNA LLC completează rândul 200.

Secțiunea 9 privind a doua și operațiunile ulterioare

Dublează aproape complet cele două pagini anterioare, cu excepția numărului de serie al tranzacției, a datei, a codului fiscal al cumpărătorului și a sumei vânzării. Pentru a treia operațiune este indicat codul 02 din carnetul de vânzări, deoarece în acest caz se înregistrează plata în avans pentru livrările viitoare. Principiul de umplere este același, dar valorile, datele și detaliile cumpărătorului diferă.

Secțiunea 9 Indicatori rezumați

- 230 — costul total al vânzărilor la o cotă de 20% fără TVA;

- 235 — costul total al vânzărilor la o cotă de 18 % fără TVA

- 240 — costul total al vânzărilor — 10% fără TVA;

- 250 — costul total al vânzărilor — 0% fără TVA;

- 260 - impozit la cota de 20%;

- 265 - impozit la cota de 18%;

- 270 - impozit la cota de 10%;

- 280 este suma scutită de impozit.

Secțiunile 10 și 11 din declarație sunt completate de agenți comisionari și agenți, dezvoltatori și companii care lucrează în cadrul unui acord de expediție de transport. Informațiile sunt introduse pe baza jurnalului de facturi. Secțiunea 12 este emisă de debitorii de taxe sau de persoanele scutite de la plata acesteia atunci când emit facturi cu taxe incluse. VESNA LLC lasă aceste secțiuni necompletate.

Declaratie de TVA pentru trimestrul I 2019, formular (format xls)

Puteți completa o declarație în serviciile online pe site-urile web ale dezvoltatorilor de software de contabilitate - My Business, Kontur, Nebo și altele. Unele site-uri vă permit să faceți acest lucru în mod liber, dar de obicei serviciile necesită o taxă mică (până la 1000 de ruble).

Raportarea regulată a TVA necesită ca contabilul să fie deosebit de atent și să înțeleagă cu acuratețe procedura de completare a tuturor rândurilor declarației. Codurile introduse incorect sau încălcarea ratelor de control sunt motivul refuzului de a accepta raportul, efectuarea unui audit de birou sau atragerea răspunderii administrative/fiscale.

FIȘIERE

Reguli de depunere a rapoartelor

Conform legislației fiscale actuale, toate declarațiile de TVA trebuie depuse prin canalele TKS. La generarea unui raport este necesar să se monitorizeze modificările aduse de Ministerul Finanțelor în formatul electronic al documentului. Pentru a depune declarația corect, ar trebui să utilizați numai versiunea actuală a raportului.

Plătitorul de TVA sau agentul fiscal are la dispoziție 25 de zile de la sfârșitul trimestrului pentru a întocmi un raport.

Ține minte: utilizarea unei versiuni pe suport de hârtie a declarației de TVA este permisă numai pentru acele entități comerciale care sunt scutite legal de impozit sau nu sunt recunoscute ca plătitori de TVA și anumite categorii de agenți fiscali.

Componența declarației

Declarația trimestrială de TVA conține două secțiuni care trebuie completate:

- cap (pagina de titlu);

- suma TVA de achitat la buget/rambursat de la buget.

Un document de raportare cu un format simplificat (Titlul și Secțiunea 1 cu liniuțe adăugate) se depune în următoarele cazuri:

- efectuarea de tranzacții comerciale care nu sunt supuse TVA în perioada de raportare;

- desfășurarea activităților în afara teritoriului rus;

- prezența operațiunilor de producție/marfă de lungă durată - când finalizarea finală a lucrărilor necesită mai mult de șase luni;

- o entitate comercială aplică regimuri speciale de impozitare (Taxa Agricolă Unificată, UTII, PSN, sistem simplificat de impozitare);

- la emiterea unei facturi cu taxa dedicata de catre un contribuabil scutit de TVA.

Dacă sunt prezente condițiile prealabile specificate, sumele vânzărilor pentru tipurile preferențiale de activități sunt înscrise în secțiunea 7 din declarație.

Pentru subiecții fiscali care desfășoară activități cu TVA, este obligatorie completarea tuturor secțiunilor declarației care au indicatorii digitali corespunzători:

Sectiunea 2– sume calculate de TVA pentru organizațiile/întreprinzătorii individuali cu statut de agenți fiscali;

Secțiunea 3– sumele vânzărilor supuse impozitării;

Secțiunile 4,5,6– utilizat atunci când există tranzacții comerciale cu cotă de impozitare zero sau cele care nu au statutul „zero” confirmat;

Secțiunea 7– sunt indicate datele privind tranzacțiile scutite de TVA;

Secțiunile 8 – 12 includ un rezumat al informațiilor din carnetul de achiziții, carnetul de vânzări și jurnalul de facturi și sunt completate de toți plătitorii de TVA care aplică deduceri fiscale.

Completarea secțiunilor declarației

Reglementările de raportare pentru TVA trebuie să respecte cerințele instrucțiunilor Ministerului Finanțelor și ale Serviciului Fiscal Federal, prevăzute în Ordinul nr. ММВ-7-3/558 din 29 octombrie 2014.

Pagina titlu

Procedura de completare a fișei principale a decontului de TVA nu diferă de regulile stabilite pentru toate tipurile de raportare la Serviciul Fiscal Federal:

- Informațiile despre TIN și KPP ale plătitorului sunt scrise în partea de sus a foii și nu diferă de informațiile din documentele de înregistrare;

- Perioada fiscală este indicată de codul utilizat pentru raportarea fiscală. Decodificarea codurilor este indicată în Anexa Nr. 3 la Instrucțiunile de completare a Declarației.

- Codul inspectoratului fiscal - declarația se depune la divizia Serviciului Fiscal Federal la care este înregistrat plătitorul. Informații exacte despre toate codurile autorităților fiscale teritoriale sunt publicate pe site-ul web al Serviciului Fiscal Federal.

- Denumirea entității comerciale corespunde exact cu numele specificat în documentația constitutivă.

- Cod OKVED - tipul principal de activitate conform codului statistic este indicat pe pagina de titlu. Indicatorul este indicat în scrisoarea de informare Rosstat și în extrasul Registrului unificat de stat al persoanelor juridice.

- Număr de telefon de contact, numărul de declarații și cereri completate și depuse.

Semnătura reprezentantului plătitorului și data generării procesului-verbal sunt aplicate pe pagina de titlu. În partea dreaptă a foii există spațiu pentru confirmarea înregistrărilor persoanei autorizate a serviciului fiscal.

Sectiunea 1

Secțiunea 1 este ultima secțiune în care plătitorul de TVA raportează sumele supuse plății sau rambursării pe baza rezultatelor contabilității/contabilității fiscale și a informațiilor din secțiunea 3 din declarație.

Fișa trebuie să indice codul entității teritoriale (OKTMO) în care contribuabilul își desfășoară activitatea și este înregistrat. ÎN linia 020 pentru acest tip de impozit se înregistrează KBK (codul de clasificare bugetară). Plătitorii de TVA sunt ghidați de KBK pentru activități standard - 182 103 01 00001 1000 110. KBK poate fi clarificat în ultima ediție a Ordinului Ministerului Finanțelor nr. 65n din 07.01.2013.

Atenţie: Dacă CCA este indicată incorect în decontul de TVA, impozitul plătit nu va fi creditat în contul personal al contribuabilului și va fi depus în conturile Trezoreriei Federale până la clarificarea identității plății. Se va percepe o penalitate pentru plata întârziată a impozitului.

Linia 030 se completează numai dacă factura este emisă de un contribuabil beneficiar fiscal scutit de TVA.

În liniile 040 și 050 Sumele primite pentru calculul impozitului trebuie înregistrate. Dacă rezultatul calculului este pozitiv, atunci valoarea TVA de plătit este indicată la rândul 040; dacă rezultatul este negativ, rezultatul se înregistrează la rândul 050 și este supus rambursării de la bugetul de stat.

Sectiunea 2

Această secțiune trebuie să fie completată de agenții fiscali pentru fiecare organizație pentru care au acest statut. Aceștia pot fi parteneri străini care nu plătesc TVA, arendatori și vânzători de proprietăți municipale.

Pentru fiecare contraparte, se completează o fișă separată din Secțiunea 2, unde trebuie să fie indicate numele, INN (dacă există), BCC și codul tranzacției.

La revânzarea bunurilor confiscate sau la efectuarea de operațiuni comerciale cu parteneri străini, agenții fiscali completează troki 080-100 Secțiunea 2 - valoarea expedierii și sumele primite ca plată în avans. Suma totală plătibilă de către agentul fiscal este reflectată în linia 060ținând cont de valorile indicate în cele ce urmează liniile – 080 și 090. Valoarea deducerii fiscale pentru avansurile realizate (linia 100) reduce valoarea finală a TVA-ului.

Secțiunea 3

Secțiunea principală a raportării TVA, în care contribuabilii calculează impozitul de plătit/rambursabil la cotele prevăzute de lege, ridică cele mai multe întrebări în rândul contabililor. Umplerea secvențială a liniilor de secțiune arată astfel:

- ÎN pp.010-040 reflectă suma veniturilor din vânzări (pentru expediere), impozitată, respectiv, la cotele de impozitare și de decontare aplicabile. Suma înscrisă în aceste rânduri trebuie să fie egală cu suma veniturilor înregistrate în contul 90.1 și prezentată în calculul impozitului pe venit. În cazul în care se constată discrepanțe în indicatorii din declarații, autoritățile fiscale vor solicita explicații.

- Pagină 050 completat într-un caz special - când o organizație este vândută ca un complex de active contabile. Baza de impozitare în acest caz este valoarea contabilă a proprietății înmulțită cu un indicator special de ajustare.

- Pagină 060 se aplică organizațiilor de producție și construcții care efectuează lucrări de construcție și instalare pentru propriile nevoi. Această linie reproduce costul lucrărilor efectuate, care include toate costurile reale suportate în timpul construcției sau instalării.

- Pagina 070– în coloana „Baza fiscală” din acest rând trebuie să introduceți suma tuturor încasărilor în numerar primite în contul livrărilor viitoare. Valoarea TVA se calculeaza la cota de 18/118 sau 10/110, in functie de tipul bunurilor/serviciilor/lucrarii. Dacă vânzarea are loc în termen de 5 zile după ce plata anticipată „cade” în contul curent, atunci această sumă nu este indicată în declarație ca avans primit.

În secțiunea 3 este necesară înscrierea sumelor de TVA, care, în conformitate cu cerințele paragrafului 3 al articolului 170 din Codul fiscal, trebuie restabilite în contabilitatea fiscală. Acest lucru se aplică sumelor declarate anterior ca deduceri fiscale pe motive preferențiale - utilizarea unui regim special, scutire de TVA. Sumele de impozit restabilite sunt reflectate în total pe rândul 080, cu specificarea pe rândurile 090 și 100.

Pe liniile 105-109 se înregistrează datele privind ajustarea sumelor TVA în contabilitate în perioada de raportare. Aceasta poate fi aplicarea eronată a unei cote de impozitare reduse, clasificarea greșită a tranzacțiilor ca neimpozabile sau incapacitatea de a confirma o cotă zero.

Suma totală a TVA acumulată este indicată la rândul 110 și constă în suma tuturor indicatorilor reflectați în coloana 5 din rândurile 010-080, 105-109. Cifra finală a impozitului ar trebui să fie egală cu valoarea TVA din registrul de vânzări pe baza cifrei de afaceri totale pentru trimestrul de raportare.

Liniile 120-190(Coloana 3) sunt dedicate deducerilor care necesită plata sumei TVA:

- Cuantumul deducerilor la rândul 120 se formează pe baza facturilor primite de la contrapărți-furnizori și este egal cu valoarea TVA din carnetul de achiziții.

- Rândul 130 este completat similar cu pagina 070, dar conține date despre valoarea impozitului plătit furnizorului ca plată în avans.

- Rândul 140 dublează rândul 060 și reflectă impozitul calculat din valoarea costurilor efective la efectuarea lucrărilor de construcție și instalare pentru nevoile contribuabilului.

- Rândurile 150 – 160 se referă la activitățile de comerț exterior și suma TVA plătită în vamă sau acumulată la costul mărfurilor importate în Rusia din țările Uniunii Vamale.

- La rândul 170 este necesar să se indice suma TVA acumulată anterior pentru avansurile primite dacă vânzările au avut loc în trimestrul de raportare.

- Rândul 180 este completat de agenții fiscali și conține valoarea TVA indicată la rândul 060 din Secțiunea 2.

Rezultatul adunării sumelor deducerilor din toate motivele legale se înregistrează la rândul 190, iar rândurile 200 și 210 sunt rezultatul efectuării operațiilor aritmetice între rândurile 110 gr.5 și 190 gr.3. Dacă rezultatul scăderii sumei deducerilor din TVA acumulat este pozitiv, atunci valoarea rezultată se reflectă în rândul 200 ca TVA de plătit. În caz contrar, dacă suma deducerilor depășește valoarea calculată a TVA-ului, trebuie să completați pagina 210 gr. 3, cum este rambursabil TVA-ul.

Sumele de impozit reflectate în rândurile 200 sau 210 din secțiunea 3 ar trebui să se încadreze în rândurile 040-050 din secțiunea 1.

Declarația de TVA necesită completarea a două anexe la secțiunea 3. Aceste formulare sunt completate:

- Pentru mijloacele fixe care sunt utilizate în activități fără TVA. O condiție importantă este ca impozitul pe aceste active a fost anterior acceptat pentru deducere și acum este supus restabilirii în termen de 10 ani. Aplicația reflectă individual tipul de sistem de operare, data punerii în funcțiune și suma acceptată pentru deducere pentru anul curent. Această cerere trebuie completată numai în declarația din trimestrul 4.

- Pentru companiile străine care operează în Federația Rusă prin reprezentanțe/sucursale proprii.

Secțiunile 4, 5, 6

Aceste rubrici trebuie completate numai de către acei plătitori care, în activitatea lor, utilizează dreptul de a aplica o cotă de TVA zero. Diferența dintre secțiuni constă în câteva nuanțe:

- Secțiunea 4 completat de un contribuabil care este capabil să documenteze utilizarea legală a cotei de 0%. Secțiunea 4 prevede reflectarea obligatorie a codului tranzacției comerciale, a sumei veniturilor primite și a sumei deducerii fiscale declarate.

- Secțiunea 6 se completează în cazurile în care, la data depunerii declarației, contribuabilul nu a avut timp să ridice un pachet complet de documente pentru confirmarea beneficiului. Tranzacțiile nejustificate sunt incluse în secțiunea 6, dar pot fi ulterior acceptate pentru rambursare și transferate la secțiunea 4. Pentru aceasta, este necesară documentația.

- Secțiunea 5 vor trebui completate de acei „zerouri” care au pretins anterior o deducere pe documente, dar au primit dreptul de a aplica o cotă preferențială doar în această perioadă de raportare.

Important: dacă există mai multe motive pentru aplicarea Secțiunii 5, contribuabilul trebuie să completeze separat fiecare perioadă de raportare în care a fost solicitată deducerea.

Secțiunea 7

Această fișă are scopul de a transmite informații cu privire la tranzacțiile care au fost efectuate în trimestrul de raportare și, în conformitate cu art. 149 clauza 2 din Codul Fiscal al Federației Ruse, sunt scutite de TVA. Toate acțiunile comerciale documentate sunt grupate pe coduri, care sunt denumite în Anexa nr. 1 la instrucțiunile actuale.

Trebuie îndeplinită o singură condiție - fabricarea produselor sau implementarea lucrărilor este de natură pe termen lung și se va finaliza în 6 luni calendaristice.

Secțiunile 8, 9

Secțiuni apărute relativ recent prevăd includerea în declarație a informațiilor enumerate în carnetul de vânzări/registrul de achiziții pentru perioada de raportare. Pentru ca autoritățile fiscale să efectueze automat un audit de birou, aceste fișe indică toate contrapărțile „incluse” în registrele fiscale pentru TVA.

Conform reglementărilor din secțiunile 8 și 9 Ar trebui să fie dezvăluite informații despre furnizori și cumpărători (TIN, KPP), detalii despre facturile primite sau emise, caracteristicile costurilor bunurilor/serviciilor, sumele veniturilor și TVA-ul acumulat.

Important: Modulele de raportare electronică fac posibilă reconcilierea datelor din secțiunile 8 și 9 cu contrapărțile înainte de depunerea declarației. În caz contrar, în cazul unor discrepanțe de date în timpul verificării încrucișate cu Serviciul Fiscal Federal, sumele care trebuie deduse care nu corespund registrului de vânzări al furnizorului pot fi excluse din calcul, iar valoarea TVA-ului de plătit va crește.

În cazul corectării datelor din facturile declarate anterior, contribuabilul este obligat să creeze anexe la secțiunile 8 și 9.

Secțiunea 10, 11

Aceste fișe sunt de natură specifică și trebuie eliberate numai entităților comerciale din mai multe categorii:

- comisionari și agenți care lucrează în beneficiul terților;

- persoane care prestează servicii de expediere;

- companii de dezvoltare.

ÎN secțiunile 10-11 trebuie enumerate informații din jurnalul facturilor primite și prezentate cu sumele de TVA și cifra de afaceri impozabilă.

Secțiunea 12

Fișa este destinată includerii în declarație de către contribuabilii care sunt scutiți de TVA. Criteriul de umplere secțiunea 12– disponibilitatea facturilor cu TVA alocat prezentate contrapartidelor.

Agenții fiscali, precum și plătitorii de TVA, sunt acele categorii de întreprinderi și întreprinzători care sunt obligați să depună declarații corespunzătoare în termenul prevăzut de lege. În ceea ce privește taxa pe valoarea adăugată, declarația ar trebui completată trimestrial; în 2017 ar trebui utilizat un nou formular, care poate fi descărcat gratuit în Excel de mai jos; vă sugerăm și descărcarea unei mostre de completare a declarației de TVA pentru trimestrul 3. din 2017.

Documentele în sine sunt în aproape toate cazurile completate electronic. Nici măcar numărul de angajați nu afectează metoda de trimitere a documentației pe care o puteți alege. Declarațiile de TVA pe hârtie vor fi acceptate numai în circumstanțe excepționale.

Despre regulile generale la trimitere

Articolul 174 din Codul fiscal prevede că actele trebuie depuse la încheierea așa-numitei perioade de raportare. Termenul maxim este a 25-a zi a lunii următoare acestei perioade de raportare (pentru TVA este un trimestru), adică declarația pentru taxa adăugată se depune de patru ori pe an.

Notă: Pentru trimestrul 3 al anului 2017 trebuie depusă o declarație de TVA până la data de 25 octombrie 2017.

Dacă termenul scade în weekend, atunci este pur și simplu amânat pentru a doua zi când toată lumea merge la muncă.

Documentația se prezintă doar la filiala la care a fost înregistrat contribuabilul.

Conform instrucțiunilor standard pas cu pas, următoarele informații trebuie să fie afișate în formularul de declarație de TVA:

- Obiectele sistemului de impozitare.

- Descrierea costurilor și veniturilor pentru perioada de raportare.

- Surse din care au venit fondurile.

- Baza utilizată pentru calcularea impozitelor.

- Beneficii legate de transferurile fiscale.

- Contribuție, în suma totală.

- Alte tipuri de date care afectează taxele.

În 2017, declarațiile de TVA se depun folosind un formular electronic.

Întreprinderile ar putea prezenta documentul în formă tipărită până la sfârșitul anului 2013.

Procedura a fost modificată începând cu 1 ianuarie 2014. Utilizarea tehnologiilor moderne a devenit acum obligatorie, indiferent de numărul de angajați.

Formularele electronice sunt, de asemenea, folosite pentru completarea cererilor.

Cine este obligat să depună o declarație de TVA?

Conform legii, nu toate categoriile de cetățeni au obligația să întocmească acest document.

Îi enumerăm pe cei pentru care cerința de a depune o declarație fiscală completată pentru taxa adăugată rămâne relevantă și obligatorie în orice circumstanțe:

- IP cu OSNO.

- SRL cu OSNO.

- Antreprenor individual care utilizează sistemul simplificat de impozitare și UTII. Acest lucru este deosebit de important pentru cei care importă produse din străinătate, lucrează sub forma unui simplu parteneriat și emit facturi către consumator, unde scriu despre TVA.

Antreprenorii și organizațiile sunt scutite de la plata TVA dacă sunt îndeplinite următoarele condiții:

- IP și sistemul fiscal simplificat.

- IP, UTII.

- IP, Științe Agricole Unificate.

- IP, PSN.

- Antreprenori individuali și SRL-uri pe sistemul fiscal simplificat. Dar ele sunt eliberate numai dacă în ultimele două luni au realizat un profit care nu depășește două milioane de ruble. Atunci nu se percepe TVA, dar este important să informați în prealabil fiscul despre acest lucru.

Există un așa-numit formular de declarație simplificat, același pentru toată lumea. Utilizarea unui astfel de formular este acceptabilă dacă activitățile comerciale nu duc la nicio modificare a conturilor bancare. Sau dacă nu există obiecte incluse în sistemul de impozitare.

Completarea versiunilor simplificate ale formularului de declarație implică utilizarea suporturilor de hârtie. În aceste cazuri, cerința de a utiliza forme electronice de rapoarte de TVA nu se aplică.

Cum se completează o declarație de TVA pentru trimestrul 3 din 2017

Structura formularului de raport

Când studiați orice instrucțiuni pas cu pas, va deveni clar că există un total de 12 secțiuni în document.

Structura formularului de declarație fiscală pentru taxa pe valoarea adăugată:

- Paginile de titlu sunt completate de fiecare contribuabil.

- Prima secțiune a fost creată pentru toată lumea. Este nevoie chiar și de cei care, în condiții standard, sunt scutiți de taxa în sine, dar în același timp emit factură cu datele relevante. Astfel de antreprenori completează doar pagina de titlu împreună cu 1 secțiune.

- Agenții fiscali ar trebui să acorde o atenție deosebită secțiunii 2.

- Secțiunile 3-6 din declarație descriu doar un anumit tip de tranzacție. Dacă acestea au avut loc în perioada de raportare, se introduc informațiile relevante.

- O serie de operațiuni sunt descrise în secțiunea 7 a raportului de TVA. Acest lucru se aplică tranzacțiilor care nu sunt supuse impozitării. De obicei, aceasta se referă la vânzarea de bunuri și servicii în afara teritoriului rus. Sau tranzacții în care se primește un avans pentru acțiunile efectuate doar în viitor. Dacă pregătirea durează cel puțin 6 luni.

- Secțiunea 8 din formularul de declarație fiscală specifică deducerile fiscale asociate cu perioadele anterioare de raportare.

- Sectiunea 9 este un loc in care se gasesc usor informatii referitoare la carnetul de vanzari si alte documente conexe.

- Dacă anumite date sunt introduse în jurnalul de facturi, atunci acestea sunt transferate în declarație, la secțiunile 10 și 11. Acest lucru este valabil mai ales pentru domeniul medierii.

- Secțiunea 12 este și pentru cei care nu plătesc impozit, dar sunt implicați în procesarea facturilor.

Exemple de completare a secțiunilor

Cum se umple sectiunea 1 Deconturi de TVA:

Aici se calculează suma totală a impozitului.

- Introducem OKTMO în rândul formularului, care este desemnat prin codul 010.

- BCC pentru TVA este introdus în rândul 020. Acest lucru este relevant pentru bunurile și serviciile care sunt vândute numai în Federația Rusă.

- Suma totală a contribuției TVA este problema abordată la rândul 030.

- 040 și 050 – rânduri din formularul de declarație, unde se înscrie rezultatul pentru secțiunile 3-6. Aici sunt permise liniuțele dacă baza de impozitare nu este aplicată.

Au rămas doar numere de rând, începând cu 040 și se termină cu 050. Designul lor este relevant dacă există codul 227 în linia cu locația contului. În caz contrar, este acceptabilă aplicarea liniuțelor.

Exemplu de completare a secțiunii 1 pentru trimestrul 3 din 2017:

Secțiunea 3: caracteristici de umplere

În această secțiune a formularului de declarație se calculează contribuția fiscală în sine, folosind cote de până la 18, respectiv 10 la sută. Devine o cerință obligatorie indicarea deducerilor fiscale, dacă acestea sunt relevante.

Dacă tranzacțiile sunt efectuate pentru vânzarea de bunuri și servicii care sunt supuse TVA-ului, atunci descrierea acestora este dată în rândurile numerotate 010-040. De asemenea, coloanele 3 și 5 trebuie folosite în întregime.

Funcționarea obiectului ca complex de proprietăți este afișată în rândul 050.

Dacă se efectuează lucrări de construcție și instalare pentru întreprindere însăși, acest lucru trebuie să fie scris în rândul numărul 060. Dar informațiile sunt necesare numai dacă proiectele relevante au fost realizate pentru o anumită perioadă de raportare.

Datele referitoare la baza de impozitare se trec la randul 070. Formularul de decontare de TVA trebuie sa cuprinda informatii nu doar privind platile anticipate, ci si tranzactiile ulterioare legate de unul sau altul calcul. În câmpul corespunzător se scrie despre suma impozitului care se preia din plata avansului.

080 – numărul rândului, care indică sumele care alcătuiesc baza și sunt utilizate la calcularea cuantumului impozitului propriu-zis.

Trebuie indicate toate tranzacțiile însoțite de decontare în legătură cu plata bunurilor și serviciilor furnizate.

Cele mai detaliate informații referitoare la taxele TVA sunt incluse în rândurile de declarație desemnate cu numerele 090-110. Mai ales dacă este necesară restaurarea în perioada curentă.

- Numărul 090 este dedicat sumei de restaurat.

- 100 – desemnarea contribuției în cazul în care suma pentru deducere a fost deja acceptată pentru produse și servicii care sunt ulterior exportate.

- 110 – numărul rândului din formularul de raport care descriu tranzacțiile care au implicat calcularea unei deduceri fiscale în legătură cu active fixe, active necorporale sau drepturi. În viitor, aceste obiecte devin de obicei parte a contribuției la capitalul autorizat deținut de terți.

Rândul 120 este dedicat sumei totale a impozitului în ansamblu. Aceasta include o contribuție pentru tranzacțiile de vânzare a oricăror bunuri și servicii, precum și partea supusă refacerii.

Exemplu de completare a secțiunii 3 pentru trimestrul 3 din 2017:

Secțiunile 4-9

Acestea se completează numai atunci când se efectuează tranzacții pentru care se aplică o cotă de impozitare zero. 7 Secțiunea declarației este dedicată tranzacțiilor care nu sunt supuse deloc TVA. Există un alt caz în care se utilizează această parte - transferul unei plăți în avans pentru bunuri cu servicii aferente listei aprobate separat de Guvernul Federației Ruse.

Secțiunile rămase au fost deja scrise mai devreme.

Exemple de completare a secțiunilor 8 și 9 pot fi vizualizate în exemplul de declarație completat, care poate fi descărcat gratuit mai jos.

Caracteristicile deducerii fiscale conform secțiunii 3

Aceste informații merg pe rândurile declarației fiscale, începând cu numărul 150. Principalul lucru este să indicați doar deducerile care se referă efectiv la o anumită deducere fiscală. Nu te poți lipsi de un studiu detaliat al informațiilor prezentate în ultimele rânduri ale cărților de achiziție. Indicatorii trebuie să se potrivească cu ceea ce este scris acolo.

Separat, se iau în considerare mărfurile importate pe teritoriul Federației Ruse sau exportate dincolo de granițele acesteia. Nu uitați să indicați valoarea TVA care a fost efectiv percepută.

Despre partea finală

Partea finală a declarației este de obicei completată de expeditori, dezvoltatori și intermediari. Sau, în general, orice întreprinderi care lucrează în interesul altora. Această parte este întotdeauna întocmită în prezența contractelor de agenție sau a contractelor de comision, a utilizării unei expediții de transport sau a îndeplinirii sarcinilor pentru implementarea dezvoltării.

Formular și mostra completată

Noul formular de returnare a TVA pentru 2017 descărcare gratuită în excel - .

Exemplu de completare a decontului de TVA pentru trimestrul 3 2017 -.

Cele mai recente materiale de site

Mamelor despre mame

O selecție de rețete pentru somon chum copt, înăbușit și aburit într-un aragaz lent

Somonul Chum este un peste nobil, cu un gust excelent. În plus, este și un produs foarte util. Acesta este un peste destul de slab, bogat in vitamine si proteine. Este foarte potrivit pentru hrănirea copiilor și a vârstnicilor, pentru cei care din anumite motive

Alimente

Cum să gătești prăjitura de ciocolată în cuptorul cu microunde: rețetă cu fotografii

Ce poate fi mai simplu? Frământați aluatul într-o cană, puneți-l la cuptorul cu microunde, iar în câteva minute adevăratul desert este gata! Un cuptor cu microunde face o treabă excelentă cu această sarcină și câteva nuanțe care trebuie luate în considerare la pregătirea acestei metode

Alimente

Cum să gătești șprot acasă: rețetă și sfaturi

Peștele delicios în ulei ne este cunoscut datorită gustului său unic și a faptului că poți pregăti aproape orice fel de mâncare cu el, de la salate la sandvișuri. Acesta este un asistent universal pentru toate gospodinele și, prin urmare, este întotdeauna disponibil în magazine.

Idei de acasă

Proprietăți utile, compoziție, contraindicații pentru utilizarea tahini halva

Tahini halva este un dulce oriental tradițional. Uimește prin gustul său extraordinar și aroma îmbătătoare. Cu siguranță aproape fiecare dintre voi a apreciat deja măcar o dată frumusețea acestei delicatese. Și pentru cei care nu știu încă ce este tahini halva, din ce este făcut?

Alimente

Supă de măcriș cu ou și pui

O zi buna! Ați ajuns pe un blog culinar unde sunt postate cele mai bune rețete. La început am vrut să vorbesc despre măcriș. Există destul de multe varietăți ale acestuia. Există unul de cal și există unul obișnuit. De exemplu, să ne uităm la măcrișul comun. Înflorește doar în mai -

Îngrijire și divertisment

Metode de preparare a lemonemei

Peștele Limonella are un gust delicat și un număr mic de oase, așa că din el puteți pregăti multe preparate delicioase, rețetele pentru care vi le vom prezenta mai jos. Cum să gătești pește limonella? Nu știi cum să-l gătești corect? Pregătirea lui