მგზავრობის შემწეობები 1s zup-ში. საბუღალტრო ინფორმაცია

თითქმის ყველა ორგანიზაცია თავის ეკონომიკურ საქმიანობაში აწყდება თანამშრომლების მივლინებაში გაგზავნის აუცილებლობას. დამსაქმებლისთვის დასაქმებულის მივლინება მოიცავს მთელი რიგი ქმედებების შესრულებას. პირველ რიგში, მივლინებაში გაგზავნის ფაქტი სათანადოდ უნდა იყოს დოკუმენტირებული. მეორეც, დამსაქმებელი ვალდებულია შეინარჩუნოს დასაქმებული საშუალო შემოსავალიმივლინების პერიოდისთვის და დასაქმებულს აუნაზღაუროს ხარჯები. მესამე, საქმიანი მოგზაურობის ხარჯები მხედველობაში უნდა იქნას მიღებული საგადასახადო მიზნებისთვის. როგორ სწორად განახორციელოთ ყველა ეს ოპერაცია 1C: ხელფასი და პერსონალის მენეჯმენტი 8 პროგრამაში, ამბობს E.A. გრიანინა, შპს IT-Basis-ის წამყვანი სპეციალისტი.

(ფორმა No. T-10a)

(ფორმა No. T-10)

ბრინჯი. 1

გთხოვთ გაითვალისწინოთ

გთხოვთ გაითვალისწინოთ

მივლინების დოკუმენტაცია

მივლინებაში თანამშრომელთა მივლინების ფორმალიზების წესი დადგენილია სსრკ ფინანსთა სამინისტროს, სსრკ შრომის სახელმწიფო კომიტეტისა და პროფკავშირების გაერთიანების ცენტრალური საბჭოს 04/07/1988 N. 62 „საქმიანი მოგზაურობის შესახებ სსრკ-ში“ (შემდგომში მოიხსენიება როგორც ინსტრუქციები საქმიანი მოგზაურობის შესახებ, ძალაშია იმდენად, რამდენადაც არ ეწინააღმდეგება რუსეთის ფედერაციის შრომის კოდექსს).

მივლინების დოკუმენტაციისთვის, პერსონალის ჩანაწერებისთვის შეიძლება გამოყენებულ იქნას შემდეგი სახის პირველადი დოკუმენტაციის ფორმები, დამტკიცებული რუსეთის სტატისტიკის სახელმწიფო კომიტეტის 2004 წლის 5 იანვრის No1 ბრძანებულებით.

სამსახურის დავალება და ანგარიში მისი შესრულების შესახებ

(ფორმა No. T-10a)

იგი გამოიყენება მივლინებაში გაგზავნის სამსახურებრივი დავალების აღრიცხვისა და აღრიცხვისთვის, აგრეთვე მისი შესრულების შესახებ ანგარიშის დასაწერად.

ოფიციალურ დავალებას ხელს აწერს იმ სტრუქტურული ერთეულის ხელმძღვანელი, რომელშიც მუშაობს გამოგზავნილი თანამშრომელი, დამტკიცებულია ორგანიზაციის ხელმძღვანელის ან მის მიერ ამისთვის უფლებამოსილი პირის მიერ და ამის საფუძველზე გამოიცემა ბრძანება (ინსტრუქცია) მისი გაგზავნის შესახებ. მივლინება.

მივლინებიდან დაბრუნების შემდეგ თანამშრომელი ადგენს ანგარიშს მივლინებაში შესრულებული სამუშაოს შესახებ, რომელიც შეთანხმებულია სტრუქტურული ერთეულის ხელმძღვანელთან და წარუდგენს ბუღალტრულ სამსახურს.

სამუშაო დავალების შედგენა და მისი შესრულების შესახებ ანგარიში არ არის საქმიანი მოგზაურობის ინსტრუქციების სავალდებულო მოთხოვნა, მაგრამ მისი ყოფნა სასარგებლო იქნება მივლინების წარმოების ხასიათის დასადასტურებლად, რათა შეძლოთ მივლინების ხარჯების მიღება მოგების გადასახადისთვის. მიზნები.

ბრძანება (ინსტრუქცია) თანამშრომლის გაგზავნის შესახებ

მივლინებაში (ფორმები No T-9 და No T-9a)

ისინი გამოიყენება მივლინებაში მყოფი თანამშრომლის (ან თანამშრომლების) დავალების რეგისტრაციისა და ჩაწერისთვის. შევსებულია სამსახურებრივი დავალების საფუძველზე, რომელსაც ხელს აწერს ორგანიზაციის ხელმძღვანელი ან მის მიერ უფლებამოსილი პირი.

მოგზაურობის სერთიფიკატი

(ფორმა No. T-10)

ეს არის რუსეთის ფედერაციის ან დსთ-ს ქვეყანაში მივლინებაში გატარებული დროის დამადასტურებელი დოკუმენტი, რომელზედაც შესვლისა და გასვლისას, მთავრობათაშორისი შეთანხმებების მიხედვით, არ არის დატანილი სახელმწიფო საზღვრის გადაკვეთის ნიშანი.

სამგზავრო მოწმობა გაიცემა ერთ ეგზემპლარად მივლინებაში წასვლის ბრძანების საფუძველზე და გადაეცემა დასაქმებულს. თითოეულ დანიშნულების ადგილზე ჩასვლისა და გამგზავრების დროზე კეთდება ჩანაწერები სამგზავრო მოწმობაზე, რომელიც დამოწმებულია პასუხისმგებელი თანამდებობის პირის ხელმოწერით და ბეჭდით. მივლინებიდან დაბრუნების შემდეგ ბუღალტერიას გადაეცემა სამგზავრო ცნობა თანამშრომლის წინასწარ ანგარიშთან და გაწეული ხარჯების დამადასტურებელ დოკუმენტებთან ერთად. მოგზაურობის მოწმობა არ შეიძლება გაიცეს, თუ თანამშრომელი მივლინებიდან უნდა დაბრუნდეს მუდმივ სამუშაო ადგილზე იმავე დღეს, როდესაც ის გაგზავნეს. ასევე საზღვარგარეთ მოგზაურობისას (გარდა ზემოაღნიშნული დსთ ქვეყნებისა) არ გაიცემა მოგზაურობის მოწმობა.

საქმიანი მოგზაურობის ინსტრუქციის მე-2 პუნქტის შესაბამისად, თუ თანამშრომელს ეძლევა მოგზაურობის მოწმობა, მაშინ ორგანიზაციისთვის მისი მივლინებაში გაგზავნის ბრძანების გაცემა არჩევითია, მაგრამ შეიძლება განხორციელდეს მენეჯერის გადაწყვეტილებით.

რუსეთის ფინანსთა სამინისტროს განმარტებით, ორგანიზაციას შეუძლია დამოუკიდებლად შექმნას დოკუმენტების სია, რომლებიც საფუძვლად უდევს თანამშრომლის მივლინებაში გაგზავნას, რაც, კერძოდ, შეიძლება იყოს მივლინების ბრძანება და (ან) მოგზაურობის მოწმობის გაცემა. ეკონომიკური საქმიანობის ერთ ფაქტზე ორი დოკუმენტის მომზადება, ფინანსური დეპარტამენტის აზრით, არჩევითია (რუსეთის ფინანსთა სამინისტროს 2002 წლის 6 დეკემბრის წერილი No16-00-16/158).

ამრიგად, თანამშრომლების რუსეთის ფედერაციის ტერიტორიაზე მივლინებაში გაგზავნისას, საკმარისია ამ შემთხვევაში მოგზაურობის მოწმობის გაცემა, ორგანიზაციის ბრძანების გაცემა არ არის საჭირო. თანამშრომლების საზღვარგარეთ მივლინებაში გაგზავნა უნდა გაფორმდეს ორგანიზაციის ბრძანებით, რადგან ასეთი მივლინებისთვის მოგზაურობის მოწმობა არ გაიცემა.

პროგრამა "1C: ხელფასი და პერსონალის მართვა" საშუალებას გაძლევთ შეადგინოთ ზემოთ განხილული პირველადი დოკუმენტების ყველა ერთიანი ფორმა, რომელიც დაკავშირებულია თანამშრომლების მივლინებებზე გაგზავნასთან: No. T-9, No. T-9a, No. T-10 და No T-10a.

თანამშრომლის მივლინებაში გაგზავნის ფაქტის ან დასაქმებულთა სიის რეგისტრაცია ხორციელდება პროგრამაში პერსონალის აღრიცხვის ქვესისტემის „ორგანიზაციების მივლინებები“ დოკუმენტის გამოყენებით (იხ. სურ. 1).

ბრინჯი. 1

დოკუმენტის ეკრანის ფორმაში მითითებულია დანიშნულების ადგილი: ქვეყანა, ქალაქი და ორგანიზაცია, სადაც იგზავნებიან მუშები (თანამშრომლები), აგრეთვე დოკუმენტის დეტალები, რომელიც არის მივლინების საფუძველი (ოფიციალური დავალება ან სხვა დოკუმენტი). ).

ცხრილის ნაწილი ივსება მივლინებაში გაგზავნილ თანამშრომელთა სიით.

მივლინების მიზანი (სამუშაო დავალების შინაარსი) მითითებულია თვითნებური ტექსტური სტრიქონის სახით თითოეული თანამშრომლისთვის. გარდა ამისა, შეკვეთის ამოსაბეჭდად შეგიძლიათ მიუთითოთ მივლინების ხარჯების დაფინანსების წყარო.

მოგზაურობის მოწმობის დაბეჭდილი ფორმების, მივლინებაში გაგზავნის შეკვეთისა და ოფიციალური დავალების მისაღებად, თქვენ უნდა გამოიყენოთ დოკუმენტის ფორმის ქვედა ბრძანების პანელზე ღილაკის „ბეჭდვის“ ჩამოსაშლელი ქვემენიუ.

გთხოვთ გაითვალისწინოთ რომ რუსეთის ფედერაციის შრომის კოდექსი კრძალავს ორსული ქალების მივლინებაში გაგზავნას (რუსეთის ფედერაციის შრომის კოდექსის 259-ე მუხლის 1-ლი ნაწილი), 18 წლამდე ასაკის მუშაკებს (რუსეთის ფედერაციის შრომის კოდექსის 268-ე მუხლი), და თანამშრომლები შეგირდობის ხელშეკრულების მოქმედების პერიოდში - მივლინებებში, რომლებიც არ არის დაკავშირებული შეგირდობასთან (რუსეთის ფედერაციის შრომის კოდექსის 203-ე მუხლის მე-3 ნაწილი).

ნებადართულია მივლინებაში გაგზავნა, მაგრამ მხოლოდ წერილობითი თანხმობით და ექვემდებარება წერილობით გაცნობას მივლინებაში გაგზავნაზე უარის თქმის უფლებაზე (რუსეთის ფედერაციის შრომის კოდექსის 259-ე მუხლი):

- ქალები სამ წლამდე ასაკის ბავშვებთან ერთად, იმ პირობით, რომ ეს არ არის აკრძალული სამედიცინო რეკომენდაციებით;

- შშმ ბავშვები ან შეზღუდული შესაძლებლობის მქონე პირები ბავშვობიდან 18 წლამდე;

- მუშები, რომლებიც ზრუნავენ თავიანთი ოჯახის ავადმყოფ წევრებზე სამედიცინო დასკვნის შესაბამისად;

- მამაკაცები, რომლებიც ზრდიან არასრულწლოვან შვილებს დედის გარეშე, აგრეთვე არასრულწლოვანთა მეურვეები და რწმუნებულები (რუსეთის ფედერაციის შრომის კოდექსის 264-ე მუხლი).

თითოეული თანამშრომლისთვის დოკუმენტში მითითებულია მივლინების დაწყების და დასრულების თარიღები (გზაზე გატარებული დროის გათვალისწინებით), ცხრილის განყოფილების რიგში ცალკე ველში შეიტანება გზაზე დღეების რაოდენობა.

გთხოვთ გაითვალისწინოთსაქმიანი მოგზაურობის შესახებ ინსტრუქციის მე-4 პუნქტის შესაბამისად, მივლინების ხანგრძლივობა რუსეთის ფედერაციაში არ უნდა აღემატებოდეს 40 კალენდარულ დღეს, არ ჩაითვალოს გზაზე გატარებული დრო. სამონტაჟო, ექსპლუატაციისა და სამშენებლო სამუშაოების შესასრულებლად გაგზავნილი მუშების, მენეჯერებისა და სპეციალისტების მივლინების ხანგრძლივობა არ უნდა აღემატებოდეს ერთ წელს. არ არსებობს ვადა, რომლითაც შეიძლება დასაქმებულის საზღვარგარეთ მივლინებაში გაგზავნა.

მივლინებაში გატარებული დროის გადახდა

მივლინებაში ყოფნისას თანამშრომელი ინარჩუნებს საშუალო შემოსავალს (რუსეთის ფედერაციის შრომის კოდექსის 167-ე მუხლი).

საშუალო ხელფასი გამოითვლება რუსეთის ფედერაციის მთავრობის 2003 წლის 11 აპრილის No213 დადგენილებით დამტკიცებული საშუალო ხელფასის გამოთვლის პროცედურის სპეციფიკის შესახებ დებულების შესაბამისად.

პროგრამაში "1C: ხელფასი და პერსონალის მენეჯმენტი 8" დასაქმებულის საშუალო შენარჩუნებული შემოსავლის დასარიცხად განკუთვნილია დოკუმენტი "გადახდა საშუალო მოგების საფუძველზე". დოკუმენტი შეიძლება შეიქმნას, გამოითვალოს და განთავსდეს ავტომატურად დოკუმენტის „ორგანიზაციების საქმიანი მოგზაურობები“ საფუძველზე დამუშავების „არყოფნის ანალიზი“ (ნახ. 2). თქვენ შეგიძლიათ დარეკოთ დამუშავება პირდაპირ დოკუმენტის ფორმადან „ორგანიზაციების მივლინებები“ ღილაკზე „გახსენით დარიცხვები“ დაწკაპუნებით.

ბრინჯი. 2

ნაგულისხმევად, მივლინებაში გატარებული დროის გადახდის გამოსათვლელად გამოიყენება წინასწარ განსაზღვრული გაანგარიშების ტიპი "გადახდა საშუალო მოგების საფუძველზე" (მითითებულია დოკუმენტის ფორმის "გაანგარიშების ტიპი" ველში). ამავდროულად, გაანგარიშების ტიპების თვალსაზრისით, "ორგანიზაციების ძირითადი დარიცხვები", შეიძლება აღიწეროს დარიცხვის შესრულების ჩვეული ტიპის გაანგარიშება (მაგალითად, თუ საჭიროა სპეციალური კორექტირება, რათა აისახოს აღრიცხვა ცალკე ტიპიმივლინებები).

საშუალო შემოსავლის გამოთვლის მონაცემები მითითებულია დოკუმენტის ცხრილის ნაწილში ჩანართზე "საშუალო შემოსავლის გაანგარიშება", რომელიც შეჯამებულია შემოსავლის ტიპის მიხედვით:

- ძირითადი შემოსავალი;

- ბონუსები, რომლებიც სრულად არის გათვალისწინებული საშუალო მოგებაში;

- პრემიები ნაწილობრივ გათვალისწინებული საშუალო მოგებაში;

- წლიური პრემიები, სრულად გათვალისწინებული საშუალო მოგებაში;

- წლიური პრემიები, ნაწილობრივ გათვალისწინებული საშუალო მოგებაში.

დოკუმენტის გაანგარიშებისას, ეს მონაცემები ავტომატურად გენერირდება გაანგარიშების ტიპებისთვის ძირითადი დარიცხვის პარამეტრების საფუძველზე, "საშუალო მოგების" გაანგარიშების ტიპების გეგმიდან, მონაცემები თანამშრომლის დარიცხვის, სამუშაო დროისა და სტანდარტული დროის შესახებ, აგრეთვე მონაცემების ინდექსაციის შესახებ. თანამშრომლის ხელფასი ბილინგის პერიოდისთვის.

მონაცემები ძირითადი მოგებისა და არაწლიური პრემიების შესახებ გროვდება ცალ-ცალკე ანაზღაურების პერიოდის ყოველი თვისთვის. ძირითადი მოგების თანხები მოდის ბილინგის პერიოდის თვეში, რომლისთვისაც ისინი დარიცხულია. პრემიის თანხები შედის დარიცხვის თვეში, განურჩევლად იმ პერიოდისა, რომლისთვისაც დარიცხული იყო.

წლიური პრემიები შედის ბაზაში მხოლოდ იმ შემთხვევაში, თუ ისინი დარიცხულია ღონისძიების თარიღის წინა კალენდარული წლისთვის, მიუხედავად იმისა, თუ რომელ თვეში განხორციელდა დარიცხვა.

ბილინგის პერიოდად ითვლება 12 კალენდარული თვე, რომელიც უსწრებს საშუალო შემოსავლის დაზოგვის პერიოდს, თუ სხვა რამ არ არის განსაზღვრული დოკუმენტში მივლინებაში გატარებული დროის გადახდისთვის შერჩეული გაანგარიშების ტიპის პარამეტრებით.

დარიცხვის შედეგის გამოსათვლელად გამოითვლება საშუალო დღიური შემოსავალი, ხოლო დასაქმებულთათვის შეჯამებული სამუშაო საათებით, საშუალო საათობრივი შემოსავალი, რომელიც მრავლდება სამუშაო დღეების (საათების) რაოდენობაზე, თანამშრომლის განრიგის მიხედვით, რომელიც მოდის მივლინების დროს. მივლინების ხანგრძლივობის გადახდის გაანგარიშების შედეგები მოთავსებულია დოკუმენტის ჩანართზე „დარიცხვები“.

თუ თვის ბოლოს თანამშრომლის მივლინება ჯერ არ დასრულებულა, მაგრამ მას უნდა დაერიცხოს ანაზღაურება მივლინების დროისთვის, მაშინ, როგორც გადახდის პერიოდი დოკუმენტში "გადახდა საშუალო შემოსავლის მიხედვით" უნდა დააყენოთ პერიოდი. მივლინების დაწყების დღიდან თვის ბოლომდე და გამოთვალეთ დოკუმენტი . მომდევნო თვეში ანაზღაურება გამოითვლება მივლინების პერიოდის მეორე ნაწილზე - თვის დასაწყისიდან მივლინებიდან დაბრუნების დღემდე. მივლინებაში ყოფნის პერიოდის მეორე ნაწილი უნდა გადაიხადოთ საშუალო შემოსავლის იმავე ოდენობით, რაც პირველ ნაწილში. ამისათვის თქვენ უნდა დააკოპიროთ გასულ თვეში რეგისტრირებული დოკუმენტი „გადახდა საშუალო მოგების საფუძველზე“, მიუთითოთ შესაბამისი გადახდის პერიოდი და გამოთვალოთ მხოლოდ დარიცხვები, საშუალო შემოსავლის გადაანგარიშების გარეშე, ანუ უნდა გამოიყენოთ პუნქტი „დარიცხვების გამოთვლა“ ღილაკის "გამოთვლა" ქვემენიუ.

საქმიანი მოგზაურობის შესახებ ინსტრუქციების მე-9 პუნქტის შესაბამისად, როდესაც ნახევარ განაკვეთზე მომუშავე პირი მივლინებაში იგზავნება, საშუალო შემოსავალი ინახება იმ ორგანიზაციაში სამუშაო ადგილზე, რომელმაც იგი გაგზავნა სამუშაოზე. თუ მივლინებაში გამოგიგზავნით ერთდროულად თქვენი ძირითადი და კომბინირებული სამუშაოსთვის, საშუალო შემოსავალი შენარჩუნებულია ორივე პოზიციისთვის.

ამრიგად, ნახევარ განაკვეთზე მუშაკებისთვის მივლინებაში გატარებული დროის გადახდის აუცილებლობის საკითხის გადასაჭრელად, აუცილებელია გავითვალისწინოთ მივლინების მიზანი - რა თანამდებობის (ადგილი) მოვალეობების შესრულება მუშაობა) მას უკავშირდება.

თუ თანამშრომელი იგზავნება მივლინებაში, რათა შეასრულოს მოვალეობები მხოლოდ მის ძირითად სამუშაო ადგილზე, მაშინ მისი არყოფნა ნახევარ განაკვეთზე სამუშაო ადგილიდან უნდა დარეგისტრირდეს პროგრამაში დოკუმენტის „ორგანიზაციებში არყოფნის“ გამოყენებით.

დასაქმებულის მიერ მივლინებასთან დაკავშირებით გაწეული ხარჯების ანაზღაურება

იმ ხარჯების ჩამონათვალი, რომლებიც დამსაქმებელმა უნდა აანაზღაუროს მივლინებაში გაგზავნილ დასაქმებულს, დადგენილია რუსეთის ფედერაციის შრომის კოდექსის 168-ე მუხლით და მოიცავს:

- მგზავრობის ხარჯები;

- საცხოვრებელი ფართის გაქირავების ხარჯები;

- დამატებითი ხარჯები, რომლებიც დაკავშირებულია მუდმივი საცხოვრებელი ადგილის გარეთ ცხოვრებასთან (დღიურად);

- დამსაქმებლის ნებართვით ან ცოდნით დასაქმებულის მიერ გაწეული სხვა ხარჯები.

მივლინებებთან დაკავშირებული ხარჯების ანაზღაურების წესი და ოდენობა განისაზღვრება კოლექტიური ხელშეკრულებით ან ადგილობრივით ნორმატიული აქტიორგანიზაციები. თუმცა გასათვალისწინებელია, რომ ფონდებიდან დაფინანსებული ორგანიზაციების თანამშრომლებისთვის ფედერალური ბიუჯეტი, მივლინებებთან დაკავშირებული ხარჯების ანაზღაურება ხდება კანონით დადგენილი ნორმების შესაბამისად.

სხვა ორგანიზაციებისთვის მგზავრობის ხარჯების ანაზღაურების ნორმები და პროცედურა დადგენილია მხოლოდ საგადასახადო მიზნებისთვის.

მივლინებაში გამგზავრებამდე გამოგზავნილ თანამშრომელს ეძლევა ფულადი ავანსი მგზავრობის, საცხოვრებლის ქირის ხარჯებისა და დღიური შემწეობის ფარგლებში.

რუსეთის ფედერაციის ტერიტორიაზე მივლინებიდან დაბრუნებიდან სამი დღის ვადაში (ან რუსეთის ფედერაციის გარეთ მივლინების დასრულების დღიდან 10 კალენდარული დღის განმავლობაში) დასაქმებულს მოეთხოვება წინასწარ წარადგინოს ანგარიში დახარჯული თანხების შესახებ. მივლინებასთან დაკავშირება და მათთვის საბოლოო გადახდა.

მივლინებაში გაგზავნილი თანამშრომლებისთვის მგზავრობის ხარჯების ანაზღაურების ანგარიშსწორება არ არის რეგისტრირებული 1C: ხელფასი და პერსონალის მენეჯმენტი 8 პროგრამაში, რადგან ისინი არ ეხება სახელფასო გამოთვლებს.

ამასთან, დასაქმებულს ხელფასიდან შეიძლება ჩამოეჭრას მივლინებასთან დაკავშირებით გაცემული დაუხარჯავი და დროულად დაუბრუნებელი ავანსები. გამოქვითვა რეგისტრირებულია პროგრამაში „1C: ხელფასი და პერსონალის მენეჯმენტი 8“ დოკუმენტის „ორგანიზაციების თანამშრომელთა ერთჯერადი გამოქვითვების რეგისტრაცია“ (ნახ. 3) გამოყენებით. გამოქვითვის შესაბამისი ტიპი უნდა იყოს აღწერილი საანგარიშო ტიპების გეგმაში „ორგანიზაციების გამოქვითვები“ გაანგარიშების მეთოდით „ფიქსირებული თანხა“.

ბრინჯი. 3

პირადი საშემოსავლო გადასახადისა და ერთიანი სოციალური გადასახადის სამგზავრო ხარჯების დაბეგვრა

რუსეთის ფედერაციის საგადასახადო კოდექსის 217-ე მუხლის მე-3 პუნქტისა და 238-ე მუხლის 1-ლი პუნქტის მე-2 ქვეპუნქტის თანახმად, ყველა სახის კანონიერად დადგენილი კომპენსაციის გადახდა, რომელიც დაკავშირებულია, კერძოდ, მგზავრობის ხარჯების ანაზღაურებასთან, არ ექვემდებარება პირადი საშემოსავლო გადასახადს. და ერთიანი სოციალური გადასახადი.

როდესაც დამსაქმებელი უხდის გადასახადის გადამხდელს მივლინებებზე როგორც ქვეყნის შიგნით, ისე მის ფარგლებს გარეთ, მოქმედი კანონმდებლობით დადგენილ ფარგლებში გადახდილი დღიური დანამატები, ასევე დანიშნულების ადგილამდე და უკან გამგზავრების ფაქტიურად გაწეული და დოკუმენტირებული მიზნობრივი ხარჯები თავისუფლდება. გადასახადები აეროპორტის მომსახურებისთვის, საკომისიო, გამგზავრების ადგილებში აეროპორტში ან მატარებლის სადგურში მგზავრობის ხარჯები, ბარგის ტრანსპორტირება, საცხოვრებელი ოთახების დაქირავება, საკომუნიკაციო მომსახურების გადახდა, მომსახურების უცხოური პასპორტის მოპოვება და რეგისტრაცია. , ვიზების აღება, აგრეთვე ნაღდი ფულის გაცვლასთან ან ბანკში ჩეკთან ნაღდი უცხოური ვალუტით გაცვლასთან დაკავშირებული ხარჯები.

გთხოვთ გაითვალისწინოთრომ 2008 წლის 1 იანვრიდან 2007 წლის 24 ივლისის ფედერალური კანონი No216-FZ ადგენს პირადი საშემოსავლო გადასახადისგან გათავისუფლებული მაქსიმალური დღიური შემწეობის განაკვეთებს: 700 რუბლამდე რუსეთის ფედერაციაში მივლინების ყოველი დღისთვის და 2500 რუბლამდე. უცხოეთში მივლინებაში ყოფნის ყოველი დღისთვის.*

შენიშვნა:

* წაიკითხეთ მეტი რუსეთის ფედერაციის საგადასახადო კოდექსში ამ ცვლილებების შესახებ სტატიაში L.P. ფომიჩევა „რუსეთის ფედერაციის საგადასახადო კოდექსი კვლავ შესწორებულია“ „BUKH.1S“-ის 9 (სექტემბერი) 2007 წ., გვ.

პერსონალური საშემოსავლო გადასახადის გაანგარიშების მიზნით პროგრამაში "1C: ხელფასი და პერსონალის მენეჯმენტი 8", ჭარბი ყოველდღიური შემწეობა, დაუსაბუთებელი ტრანსპორტირების ხარჯები და საცხოვრებელი ფართების დაქირავება, აგრეთვე სხვა ხარჯები, რომლებიც პირდაპირ არ არის მითითებული რუსეთის საგადასახადო კოდექსში. ფედერაცია, რომელიც ანაზღაურდება მივლინებაში გაგზავნასთან დაკავშირებით, დასაქმებულს უნდა დაერიცხოს არაფულადი შემოსავლის სახით. დარიცხვა ხდება დოკუმენტით „ორგანიზაციის თანამშრომლებზე ერთჯერადი დარიცხვების რეგისტრაცია“. გაანგარიშების სახეები, რომლებითაც ითვლება შემოსავალი, უნდა იყოს აღწერილი გაანგარიშების სახეობებით „ორგანიზაციების ძირითადი დარიცხვები“ ან „ორგანიზაციების დამატებითი დარიცხვები“ მონიშნული ველით „არის შემოსავალი ნატურით“ (ნახ. 4).

ბრინჯი. 4

პირადი საშემოსავლო გადასახადის გაანგარიშების მიზნით ასეთი შემოსავალი აღირიცხება კოდი 4800 „სხვა შემოსავალი“.

იმ ორგანიზაციებისთვის, რომლებიც იხდიან საშემოსავლო გადასახადს, UST-ის და საპენსიო ფონდში სადაზღვევო შენატანების დაბეგვრის მიზნით, დარიცხვის ტიპის ფორმა დგინდება მნიშვნელობით „არ ექვემდებარება UST-ის დაბეგვრას, შენატანები საპენსიო ფონდში მუხლის მე-3 პუნქტის შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 236 (გადახდები მოგებიდან). ორგანიზაციებისთვის, რომლებიც იყენებენ სპეციალურ საგადასახადო რეჟიმებს, ანუ, რომლებიც არ იხდიან კორპორატიულ საშემოსავლო გადასახადს, ასეთი დარიცხვები უნდა დაექვემდებაროს შენატანებს სავალდებულო საპენსიო დაზღვევაში. მათთვის, როგორც UST-ის და საპენსიო ფონდში შენატანების დაბეგვრის მეთოდი, უნდა იყოს მითითებული ღირებულება „იბეგრება UST-ით, შენატანები მთლიანად საპენსიო ფონდში“ (ფაქტობრივად, პროგრამაში ამ შემთხვევაში მხოლოდ შენატანები დაერიცხება სავალდებულო საპენსიო ფონდი).

განსახილველი დარიცხვები ასევე ექვემდებარება შენატანებს სავალდებულო დაზღვევაავარიებიდან, რაც შესაბამისად აღინიშნება დარიცხვის ტიპის ფორმაში.

ჭარბი დღიური შემწეობის ოდენობის დადგენისას გასათვალისწინებელია, რომ ნორმები დგინდება ანაზღაურების ოდენობით თანამშრომლის მივლინებაში ყოფნის ყოველი დღისთვის, გზაზე გატარებული დროის ჩათვლით. მივლინებაში გამგზავრების დღედ ითვლება კალენდარული დღე (24 საათის ჩათვლით), რომლის დროსაც მატარებელი, თვითმფრინავი, ავტობუსი ან სხვა სატრანსპორტო საშუალება მიემგზავრება საქმიანი მოგზაურის მუდმივი სამუშაო ადგილიდან და ჩამოსვლის დღე. არის კალენდარული დღე (24 საათის ჩათვლით), რომლის დროსაც ტრანსპორტირება პროდუქტი მუდმივი სამუშაოს ადგილზე მოდის. თუ მივლინება გრძელდება ერთ დღეს, დღიურს არ იხდიან. თუ ადგილი, საიდანაც მანქანა გადის, მდებარეობს იმ ადგილის საზღვრებს გარეთ, რომელშიც მდებარეობს ორგანიზაცია, მაშინ გამგზავრებისა და ჩამოსვლის დღეების განსაზღვრისას მხედველობაში მიიღება გამგზავრების ადგილისთვის საჭირო დრო. მანქანა. იგივე პროცედურა ვრცელდება იმ შემთხვევაში, თუ საქმიან მოგზაურს აქვს შესაძლებლობა ყოველდღიურად დაბრუნდეს მუდმივ საცხოვრებელ ადგილზე (ასეთი შესაძლებლობის არსებობას თითოეულ კონკრეტულ შემთხვევაში წყვეტს დამსაქმებელი).

თუ თანამშრომელი მივლინებაში ავადდება

საქმიანი მოგზაურობის შესახებ ინსტრუქციის მე-16 პუნქტის თანახმად, გამოგზავნილი მუშაკის დროებითი შრომისუუნარობის შემთხვევაში, მას ანაზღაურდება საცხოვრებელი ფართის დაქირავების ხარჯები (გარდა იმ შემთხვევისა, როდესაც გამოგზავნილი მუშაკი გადის საავადმყოფოში მკურნალობას. ) და ეძლევა დღიური შემწეობა იმ დროისთვის, როცა მას ჯანმრთელობის მდგომარეობის გამო არ შეუძლია, დაიწყოს მისთვის დაკისრებული სამსახურებრივი დავალების შესრულება ან დაბრუნდეს მუდმივ საცხოვრებელ ადგილზე, მაგრამ არა.

ორ თვეზე მეტი. მივლინების პერიოდში არ შედის დროებითი შრომისუუნარობის დღეები.

გამოგზავნილი მუშაკის დროებითი ინვალიდობა, აგრეთვე ჯანმრთელობის მიზეზების გამო მუდმივ საცხოვრებელ ადგილას დაბრუნების შეუძლებლობა უნდა დადასტურდეს დადგენილი წესით.

დროებითი შრომისუუნარობის პერიოდში გამოგზავნილ მუშაკს ეძლევა დროებითი ინვალიდობის შემწეობა საერთო საფუძველზე.

ასეთი შემთხვევების ასახვა პროგრამაში 1C: ხელფასი და პერსონალის მენეჯმენტი 8 დამოკიდებულია იმაზე, იყო თუ არა პროგრამაში რეგისტრირებული მივლინების პერიოდის გადახდა დროებითი ინვალიდობის შემწეობის გამოთვლის დროს და თუ ასეა, რა ბილინგის პერიოდში - მიმდინარე ან ერთ-ერთი წარსული.

თუ პროგრამას ჯერ დაერიცხება ავადმყოფობის შვებულება, შემდეგ კი შედის გადახდა მივლინებისთვის, მაშინ მივლინებისთვის დარიცხვის გაანგარიშებისას პროგრამა ავტომატურად გაითვალისწინებს დროებითი ინვალიდობის პერიოდს: დასაქმებულს არ გადაუხდის მივლინებაში. ავადმყოფობის დღეებისთვის.

თუ მივლინებაში გადახდა უკვე დარეგისტრირებულია მიმდინარე თვეში ადრე, მაშინ ავადმყოფი შვებულების დარიცხვის შემდეგ უნდა მოხდეს მივლინების გადასახადის გაანგარიშების დოკუმენტი „გადახდა საშუალო შემოსავლის მიხედვით“, რომელსაც პროგრამა შეგახსენებთ. მიმდინარე დავალების პანელი.

თუ მივლინებაში გადახდა განხორციელდა ერთ-ერთ წინა პერიოდში, მაშინ ავადმყოფობის შვებულების დარიცხვის გაანგარიშებისას, ავადმყოფობის დღეებში მივლინების ანაზღაურების თანხები ავტომატურად შეიცვლება (ნახ. 5).

ბრინჯი. 5

პროგრამის აღწერილი ქცევისთვის, საქმიანი მოგზაურობისთვის გადახდის ტიპების ჩამონათვალში („გადახდა საშუალო შემოსავლის საფუძველზე“) უნდა შეიცავდეს გამოთვლების ტიპებს, რომლებიც გამოიყენება დროებითი ინვალიდობის შეღავათების გადასახდელად („გადახდა. ავადმყოფობის შვებულება" და "BC-ის გადახდა სამუშაოზე დაზიანებისთვის").

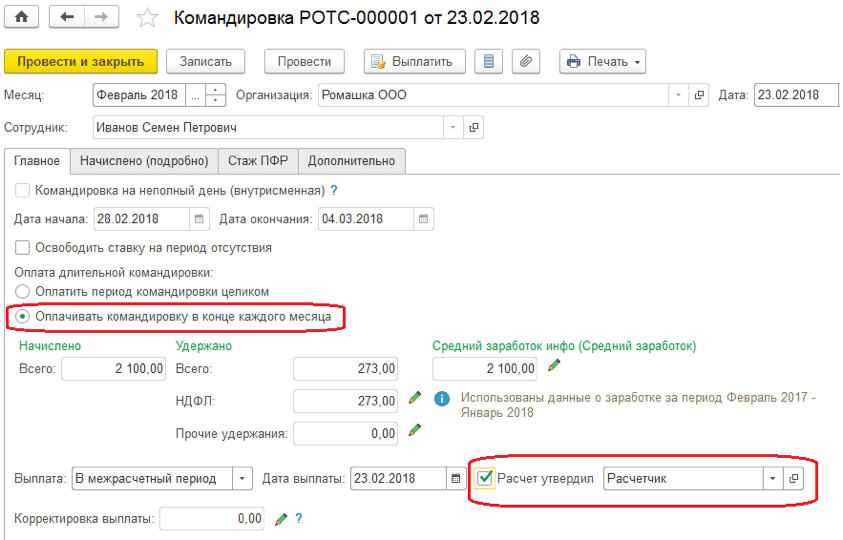

1C ZUP 3-ში მგზავრობის შემწეობის დასარიცხად, თქვენ უნდა დააყენოთ პარამეტრები სახელფასო გამოთვლის სტანდარტებისთვის (ნახ. 1). სისტემა ავტომატურად ქმნის დარიცხვის ტიპებს „საქმიანი მოგზაურობა“ და „საქმიანი მოგზაურობა (შიდა ცვლა)“.

ბრინჯი. 1. დააყენეთ სახელფასო სია

როდესაც პარამეტრებში მიუთითებთ „გრძელი მივლინებისთვის ყოველთვიურად გადახდა“, გადამრთველი ავტომატურად დაყენდება „საქმიანი მოგზაურობის გადახდა თვის ბოლოს“ პოზიციაზე „საქმიანი მოგზაურობის“ შექმნისას.

1C ZUP-ში მოგზაურობის შემწეობების გაანგარიშება თანამშრომლისთვის ხორციელდება "საქმიანი მოგზაურობის" დოკუმენტის გამოყენებით. დოკუმენტი მრავალფუნქციურია, ე.ი. დოკუმენტთან მუშაობა გათვალისწინებულია 2 რეჟიმში:

- HR რეჟიმი მოიცავს დოკუმენტის შექმნას, მოგზაურობის პერიოდის შევსებას და დოკუმენტის განთავსებას (ნახ. 2):

ბრინჯი. 2. „საქმიანი მოგზაურობა“ პერსონალის წრეში

ბრინჯი. 2. „საქმიანი მოგზაურობა“ პერსონალის წრეში

თუ კომპანია ატარებს საშტატო მაგიდა, მაშინ მივლინების ჩატარებისას ჩანართზე „მთავარი“ უნდა მიუთითოთ ატრიბუტი „გაათავისუფლე ტარიფი მივლინების პერიოდისთვის“.

როდესაც მიუთითებთ ატრიბუტს „ნახევარ განაკვეთზე/ცვლაში მივლინებაში“, ცვლის შიდა მივლინების საათების და წინასწარ დაგეგმილი დროის მითითების ველი აქტიურდება (ნახ. 3):

ბრინჯი. 3. ცვლაში მივლინება

ბრინჯი. 3. ცვლაში მივლინება

თუ დასაქმებულის რუსეთის საპენსიო ფონდის გამოცდილებაში აუცილებელია მიუთითოთ მისი მუშაობის ფაქტი მივლინებაში სამუშაო ადგილისგან განსხვავებული პირობებით, მაშინ "PFR გამოცდილება" ჩანართზე მათი ღირებულება პერიოდისთვის. მიეთითება მივლინება (სურ. 4).

თუ მივლინება არ შედის რუსეთის საპენსიო ფონდის შეღავათიან პერიოდში, მაშინ აუცილებელია შესაბამისი ნიშნის მითითება (ნახ. 4).

ბრინჯი. 4. „საქმიანი მოგზაურობის“ დოკუმენტის ჩანართი „PFR გამოცდილება“.

ბრინჯი. 4. „საქმიანი მოგზაურობის“ დოკუმენტის ჩანართი „PFR გამოცდილება“.

- კალკულატორის რეჟიმი მოიცავს დოკუმენტის გამოთვლას, დოკუმენტის გაანგარიშების წრეში მოთავსებას (ნახ. 5):

ბრინჯი. 5. გაანგარიშების მონახაზში დააფიქსირეთ „საქმიანი მოგზაურობა“.

ბრინჯი. 5. გაანგარიშების მონახაზში დააფიქსირეთ „საქმიანი მოგზაურობა“.

ატრიბუტის „გაანგარიშებით დამტკიცებული“ მითითებისას, დოკუმენტი დამტკიცებულად ითვლება გაანგარიშების მონახაზში და საშუალებას გაძლევთ ასახოთ მოგზაურობის შემწეობები 1C ZUP 3 სისტემაში.

თუ დასაქმებულის მივლინება გარდამავალია ერთი თვიდან მეორეში, მაშინ ბლოკი „გრძელვადიანი მივლინების გადახდა“ ხელმისაწვდომია დოკუმენტის ფორმაზე „მთავარი“ (ნახ. 5).

თუ თქვენ მიუთითებთ ოფციას „გადაიხადე მოგზაურობის მთელი პერიოდისთვის“, მოგზაურობა სრულად გადაიხდება მთელი პერიოდის განმავლობაში და აისახება ბუღალტრულ აღრიცხვაში მიმდინარე დოკუმენტში.

თუ მიუთითებთ ატრიბუტს „მივლინების გადახდა ყოველი თვის ბოლოს“, სისტემა გამოთვლის მივლინების იმ ნაწილს, რომელიც ემთხვევა დარიცხვის თვეს. ჩვენს მაგალითში დარიცხვის თვეა 2017 წლის თებერვალი, არის მივლინების 1 დღე - 28.02.2018, თანხა კი 2100 რუბლია (ნახ. 5).

მივლინების დარჩენილი ნაწილი გამოითვლება 2018 წლის მარტში დოკუმენტში „ხელფასებისა და შენატანების დათვლა“ მომდევნო სახელფასო გაანგარიშებისას (ნახ. 6).

ბრინჯი. 6. მივლინების ნაწილის დარიცხვა დოკუმენტში „ხელფასებისა და შენატანების დარიცხვა“.

ბრინჯი. 6. მივლინების ნაწილის დარიცხვა დოკუმენტში „ხელფასებისა და შენატანების დარიცხვა“.

თუ "საქმიანი მოგზაურობის" დოკუმენტით დარიცხულია რამდენიმე სახის გამოთვლა, სისტემა საშუალებას გაძლევთ აირჩიოთ საჭირო დარიცხვა.

1C ZUP-ში მოგზაურობის შემწეობის გამოსათვლელად, T-9a ფორმის გამოყენებით თანამშრომლებმა უნდა გამოიყენონ დოკუმენტი "ჯგუფური მოგზაურობა". საქმიანი მოგზაურობის აღრიცხვაში ასახვისთვის, დოკუმენტის „ჯგუფური მოგზაურობა“ შეყვანა საკმარისი არ არის. ჯგუფური დოკუმენტის შეყვანის შემდეგ აუცილებელია მივლინების ფაქტის ასახვა „საქმიანი მოგზაურობის“ დოკუმენტებით. ყველა თანამშრომლისთვის დოკუმენტების ერთდროულად შესაყვანად, თქვენ უნდა დააჭიროთ ბმულს "რეგისტრაცია არყოფნის შესახებ" ცხრილის ნაწილის ქვეშ. დოკუმენტი მრავალფუნქციურია და მუშაობს 2 რეჟიმში - საკადრო და ანგარიშსწორებით.

მგზავრობის ხარჯები ნორმალურ და ნორმალურ ფარგლებში

დამსაქმებლის მიერ დასაქმებულისთვის მივლინების დროს ანაზღაურებული ხარჯები (რუსეთის ფედერაციის საგადასახადო კოდექსის 168-ე მუხლი) აისახება სადაზღვევო პრემიების ანგარიშგებაში.

რუსეთის ფედერაციის საგადასახადო კოდექსის 422-ე მუხლის მე-2 პუნქტის თანახმად, ხელოვნების მე-3 პუნქტის მე-12 პუნქტი. რუსეთის ფედერაციის საგადასახადო კოდექსის 217, მივლინების დროს ხარჯები არ ექვემდებარება სადაზღვევო შენატანებს და პირადი საშემოსავლო გადასახადს, თუ ისინი:

- არ უნდა აღემატებოდეს 700 რუბლს რუსეთის ფედერაციაში მივლინების ყოველი დღისთვის;

- არ უნდა აღემატებოდეს 2500 რუბლს რუსეთის ფედერაციის გარეთ მივლინების ყოველი დღისთვის.

თუ დამსაქმებელი ადგენს დღიურ შემწეობას რუსეთის ფედერაციის საგადასახადო კოდექსში მითითებულზე დიდ ოდენობაზე, მაშინ მას მოუწევს პირადი საშემოსავლო გადასახადის დაკავება ჭარბი თანხებიდან და დააკისროს სადაზღვევო შენატანები.

მივლინებაში ხარჯების საჩვენებლად 1C ZUP 3-ში ნორმალურ ფარგლებში, თქვენ უნდა შეიყვანოთ დარიცხვა შემდეგი პარამეტრებით (ნახ. 7):

ბრინჯი. 7. ხარჯების დაწესება ნორმალურ ფარგლებში

ბრინჯი. 7. ხარჯების დაწესება ნორმალურ ფარგლებში

დარიცხვა ხორციელდება დოკუმენტით „შემოსავლები ნატურით“ (სურ. 8):

ბრინჯი. 8. მივლინების დროს ხარჯები ნორმალურ ფარგლებშია დოკუმენტში „შემოსავლები ნატურით“.

ბრინჯი. 8. მივლინების დროს ხარჯები ნორმალურ ფარგლებშია დოკუმენტში „შემოსავლები ნატურით“.

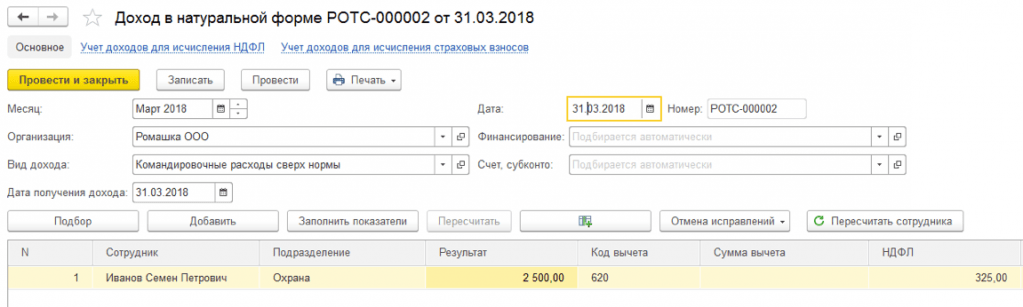

1C ZUP 3-ში ნორმაზე მეტი მივლინების პერიოდის ხარჯების ასახვისთვის, თქვენ უნდა შეიყვანოთ დარიცხვა შემდეგი პარამეტრებით (ნახ. 9):

ნახ 9. ჭარბი ხარჯვის დაყენება

ნახ 9. ჭარბი ხარჯვის დაყენება

დარიცხვა ხორციელდება დოკუმენტით „შემოსავლები ნატურით“ (სურ. 10):

ბრინჯი. 10. დოკუმენტში „შემოსავლები ნატურით“ ნორმაზე გადამეტებული ხარჯები.

ბრინჯი. 10. დოკუმენტში „შემოსავლები ნატურით“ ნორმაზე გადამეტებული ხარჯები.

ნორმაზე დარიცხული მგზავრობის ხარჯების სადაზღვევო პრემიის გაანგარიშება ხორციელდება დოკუმენტში „ხელფასებისა და შენატანების გაანგარიშება“.

საქმიანი მოგზაურობიდან ადრე დაბრუნება

მენეჯერის გადაწყვეტილებით, თანამშრომელი შეიძლება ვადაზე ადრე გამოიწვიონ მივლინებიდან. ეს პუნქტი კანონით არ რეგულირდება. დამსაქმებელი დამოუკიდებლად წყვეტს როგორ გააკეთოს ეს.

1C ZUP 3 პროგრამაში არის საქმიანი მოგზაურობიდან დაბრუნების დამუშავების 2 ვარიანტი:

- თუ პერიოდი არ არის დახურული, მაშინ ორიგინალი დოკუმენტი "საქმიანი მოგზაურობა" შესწორებულია.

- თუ პერიოდი დაიხურა, მივლინება გადაიხადეს, ან შეიქმნა დოკუმენტი „ხელფასის ასახვა ბუღალტრულ აღრიცხვაში“, მაშინ უნდა გამოიყენოთ დოკუმენტის შესწორების მექანიზმი.

თქვენ უნდა აირჩიოთ კორექტირების ერთ-ერთი ვარიანტი:

- შეიყვანეთ დოკუმენტი-შესწორება. დოკუმენტის ბოლოში ჩარჩოს მონახაზში ჩნდება ბმული „სწორი“ (ნახ. 11). ბმულზე დაწკაპუნებისას იქმნება ახალი დოკუმენტი და შესწორებული დოკუმენტი იბლოკება. მინიშნება „ეს დოკუმენტი სხვა დოკუმენტის რევიზიაა“ გამოჩნდება ახალი დოკუმენტის ბოლოში. კალკულატორი ითვლის შესწორებულ დოკუმენტს. კორექტირების მეთოდი შესაფერისია იმ შემთხვევებისთვის, როდესაც იცვლება მოგზაურობის პერიოდი.

- მთლიანად შეაბრუნეთ დოკუმენტი. "უკუ" ბმული ჩნდება დოკუმენტის ბოლოში გაანგარიშების მონახაზში. ბმულზე დაწკაპუნებისას იქმნება დოკუმენტი „დარიცხვების შებრუნება“ (ნახ. 12) და შესწორებული დოკუმენტი იბლოკება. კორექტირების მეთოდი შესაფერისია მივლინების სრული გაუქმების შემთხვევებისთვის.

ბრინჯი. 11. დოკუმენტის „საქმიანი მოგზაურობა“ შესწორება - საკადრო მონახაზი

ბრინჯი. 11. დოკუმენტის „საქმიანი მოგზაურობა“ შესწორება - საკადრო მონახაზი

ბრინჯი. 12. დოკუმენტის „საქმიანი მოგზაურობა“ შესწორება - დიზაინის კონტური

ბრინჯი. 12. დოკუმენტის „საქმიანი მოგზაურობა“ შესწორება - დიზაინის კონტური

გადახდა ხელახლა გამოითვლება თანამშრომლის საშუალო შემოსავლის საფუძველზე, რომელიც გამოითვლება მივლინებაში გამგზავრების დროს.

როდესაც ხდება დოკუმენტის შესწორება, თანამშრომლის დაგეგმილი დრო სამუშაო გრაფიკის მიხედვით შეიტანება დროის ფურცელში.

დასაქმებულს მივლინებამდე უნდა მიეცეს ფული. ავანსის გაცემა შესაძლებელია სალაროდან ან თანხის გადარიცხვა თანამშრომლის პირად საბანკო ანგარიშზე. ამავდროულად, 1C 8.3-ში ფინანსური დოკუმენტები შედგენილია ბანკისა და ფულადი სახსრების დეპარტამენტის განყოფილებაში:

ნაღდი ფულის დოკუმენტებში თქვენ უნდა დაამატოთ დოკუმენტი Issue ღილაკის გამოყენებით:

გადავიდეთ ფულადი დოკუმენტის შევსებაზე. ტრანზაქციის ტიპი უნდა იყოს მითითებული ანგარიშვალდებულ პირზე გაცემა:

- ნომერი და თარიღი 1C 8.3-ში ავტომატურად დგინდება დოკუმენტის გამოქვეყნებისას, მაგრამ მისი რეგულირება შესაძლებელია ხელით;

- მიმღები არის საქმიანი მოგზაური.

ბეჭდური ფორმის დეტალები:

- დოკუმენტის მიხედვით - ავტომატურად გამოჩნდება თანამშრომლის ID მონაცემები ინდივიდების დირექტორიადან;

- მიზეზი - რა საჭიროებისთვის გაიცა თანხები;

- განცხადება - დოკუმენტი - გაცემის საფუძველი ნაღდი ფული:

მნიშვნელოვანი! 2012 წლიდან მივლინებისთვის თანხები გაიცემა განცხადების საფუძველზე ნებისმიერი ფორმით.

დასაქმებულის საიდენტიფიკაციო ბარათის მონაცემები შეყვანილია დირექტორიადან ინდივიდები:

თუ თქვენ მიუთითებთ DDS პუნქტისთვის Cash Flow Items დირექტორიაში, რომ ის ნაგულისხმევად გამოიყენება ანგარიშვალდებული თანხების გაცემისას ტრანზაქციებში, მაშინ DDS სტატიანაღდი ფულის გამოცემის დოკუმენტში ავტომატურად შეიტანება შემდეგი:

ანგარიშვალდებულ პირზე ნაღდი ფულის გაცემისათვის დოკუმენტის (განათავსების) მოძრაობა სტანდარტულია:

ნაღდი ფულის გამავალი შეკვეთა KO2 ფორმაში შეიძლება გაიხსნას ბეჭდვის ღილაკზე დაჭერით. Print ბრძანების გამოყენებით შეგიძლიათ დაბეჭდოთ სტანდარტული ფორმა ნაღდი ქვითრის ორდერი (KO2).

თუ კლიენტ-ბანკი არ გამოიყენება

- უნდა მიეთითოს ტრანზაქციის სახეობა – გადარიცხვა ანგარიშვალდებულ პირზე;

- თანამშრომელი – საქმიანი მოგზაური;

- მიმღები - უნდა მიუთითოთ თანამშრომელი ან ბანკი, იმის მიხედვით, თუ როგორ ხდება თანხების გადარიცხვა, ბანკის მეშვეობით ან უშუალოდ თანამშრომლის მიმდინარე ანგარიშზე;

- შეამოწმეთ ფასიანი ყუთი.

დოკუმენტის ჩამოწერა მიმდინარე ანგარიშიდან 1C 8.3-ში გენერირებულია მიმდინარე ანგარიშიდან ჩამოწერილი დოკუმენტის შეყვანის გზით:

თუ კლიენტ-ბანკი გამოიყენება

დოკუმენტის გადაადგილება დებეტი მიმდინარე ანგარიშიდან გენერირდება მხოლოდ საბანკო ამონაწერით დადასტურებული ველის მონიშვნის შემდეგ:

როგორ მოვაწყოთ მივლინება 1C-ში 8.3

მივლინებიდან დაბრუნების და სამსახურში დაბრუნების შემდეგ დასაქმებული ვალდებულია სამი სამუშაო დღის ვადაში წარადგინოს მგზავრობის ხარჯები.

ანაზღაურებადი მგზავრობის ხარჯები:

- მგზავრობის ხარჯები;

- საცხოვრებლის გაქირავების ხარჯები;

- ყოველდღიური ხარჯები;

- სხვა ხარჯები, დადასტურებული და ეკონომიკურად გამართლებული.

როგორ შეავსოთ წინასწარი ანგარიში 1C 8.3-ში

მოგზაურობის ხარჯების ასახვა. წინასწარი ანგარიშების ჟურნალი განთავსებულია ბანკსა და სალაროზე - წინასწარი ანგარიშების ჩანართი:

წინასწარი მოხსენება 1C 8.3-ში შეიძლება შეიქმნას წინასწარი მოხსენებების ჟურნალიდან ღილაკის შექმნის გამოყენებით:

- მომხსენებელი არის გამოგზავნილი თანამშრომელი;

- დანიშნულება – მიუთითეთ რა საჭიროებისთვის გაიცა თანხები;

- __ დოკუმენტების მიმაგრება __ ფურცლებზე – ხარჯთა ანგარიშს თან ერთვის დოკუმენტების რაოდენობა და მათი ფურცლები;

- Advances ცხრილში შეგვაქვს ყველა ის დოკუმენტი, რომელზეც თანამშრომელი ანგარიშვალდებულია Add ბრძანების გამოყენებით;

- შერჩევის ღილაკის გამოყენებით გადადით საჭირო ტიპის დოკუმენტებზე;

- მგზავრობის ხარჯები ივსება სხვა ჩანართზე;

- თუ მივლინების დროს თანამშრომელმა იყიდა საქონელი, შეფუთვა ან გადაიხადა მიმწოდებელთან, მაშინ ეს ხარჯები მითითებულია პროდუქტების, დასაბრუნებელი შეფუთვის და გადახდის ჩანართებზე, შესაბამისად:

მნიშვნელოვანი! თქვენ არ გჭირდებათ რაიმე დოკუმენტის წარდგენა თქვენი ყოველდღიური შემწეობის ხარჯების დასადასტურებლად. სხვა ხარჯებისთვის უნდა გქონდეთ დამადასტურებელი დოკუმენტები (ქვითრები).

თუ გადახდა განხორციელდა უნაღდო სახსრებით, მაშინ უნდა იყოს გადახდის დადასტურება პირადი საბანკო ბარათით, რომელზეც გამოსახულია მოგზაურის გვარი.

სხვა ცხრილის განყოფილებაში თქვენ უნდა შეიყვანოთ ყველა მონაცემი თანამშრომლის მიერ მოწოდებული საანგარიშო დოკუმენტებიდან:

- "SF" ჩამრთველი დაყენებულია მიღებული ინვოისის ან BSO-ს დასარეგისტრირებლად, სადაც დღგ გამოიყოფა ცალკე თანხად, მაგალითად, ბილეთებზე. თუ დღგ არ არის გამოყოფილი, მაშინ მთელი თანხა შედის ხარჯებში და არ არის საჭირო „SF“ ველის შემოწმება.

- „BSO“ ბლოკი (მკაცრი ანგარიშგების ფორმა) მოწმდება, თუ საჭიროა BSO-ს რეგისტრაცია, რომლის მიხედვითაც ხდება დღგ-ის დაკლება და გამოსახვა შესყიდვების წიგნში.

მიღებული ინვოისი ავტომატურად გენერირდება ინვოისის დეტალების სვეტის მონაცემებზე დაყრდნობით:

და ნაჩვენებია შესყიდვების წიგნში:

1C 8.2 (8.3) ანგარიშვალდებულ პირებთან მუშაობის თავისებურებები, როგორ სწორად შეავსოთ წინასწარი ანგარიში განხილულია შემდეგ ვიდეოში:

მგზავრობის ხარჯების აღრიცხვა 1C-ში 8.3

თქვენ შეგიძლიათ შეამოწმოთ დასახლებების სტატუსი მოგზაურთან 1C 8.3-ში, ანგარიშის ბალანსის ანგარიშის გამოყენებით:

1C 8.3-ში მოცემული ანგარიშის გამოყენებით, შეგიძლიათ შეათანხმოთ ანგარიშსწორებები თანამშრომელთან მგზავრობის ხარჯებისთვის, ასევე ყველა საანგარიშო თანხისთვის:

გამოუყენებელი სახსრების დაბრუნება

მოგზაურობის ხარჯებისთვის გაცემული გამოუყენებელი სახსრების დასაბრუნებლად, 1C 8.3-ში აუცილებელია წინასწარ ანგარიშის საფუძველზე შექმნათ ნაღდი ფულის მიღების დოკუმენტი:

შექმნილ დოკუმენტში თქვენ უნდა შეამოწმოთ მონაცემები:

ერთ-ერთი ყველაზე გავრცელებული შემთხვევა, როდესაც საწარმოში დასაქმებულებს საშუალო ხელფასს უხდიან, არის დასაქმებული მივლინებაში ყოფნისას. ყოველი მივლინება ფორმდება ბრძანებით, რომელშიც მითითებულია თანამშრომლის გვარი, სახელი და პატრონიმი; სად მიდის; მოგზაურობის მიზანი; მივლინებაში ყოფნის პერიოდი. ყოფნის ვადა დასაქმებულს ეძლევა რუსეთის ფედერაციის შრომის კოდექსის (შემდგომში შრომის კოდექსი) შესაბამისად. ამ სტატიაში მსურს ნათლად შევისწავლო თემა, თუ როგორ უნდა მოაწყოთ მივლინება თანამშრომლისთვის 1C პროგრამაში.

სახელფასო ბლოკის დაყენება 1C პროგრამაში

თანამშრომლებისთვის ხელფასების გადასახდელად აუცილებელია სახელფასო აღრიცხვის პარამეტრების სწორად კონფიგურაცია. ამისათვის თქვენ უნდა შეხვიდეთ პროგრამაში, როგორც თანამშრომელი, რომელიც დააყენებს საჭირო პარამეტრებს "ადმინისტრატორის" უფლებებით. მთავარ მენიუში გახსენით განყოფილება "ხელფასი და პერსონალი", შემდეგ ბლოკში "დირექტორიები და პარამეტრები" იპოვეთ პუნქტი "ხელფასის პარამეტრები".

სწორია მასში, რუსეთის ფედერაციის შრომის კოდექსისა და შრომის ანაზღაურების შესახებ დებულების შესაბამისად, ყველა საჭირო პარამეტრის დადგენა. თუ 1C პროგრამაში ვერ იპოვით დოკუმენტს მივლინების დარიცხვისთვის, მაშინ ის გამოთვლის საშუალო შემოსავალს, თუ თანამშრომელი მივლინებაშია.

საშუალო შემოსავლის გამოთვლის დოკუმენტი, როდესაც თანამშრომელი მივლინებაშია, შეიძლება შეიქმნას ბუღალტერის სპეციალისტის მიერ, ეს არც ისე რთულია და ამას დიდი დრო არ დასჭირდება.

ამისათვის გადადით პარამეტრებზე, "დარიცხვის" ბლოკში დოკუმენტის შესაქმნელად.

დააჭირეთ ღილაკს "შექმნა", მონიტორის ეკრანზე იხსნება ფანჯარა, რომელშიც თქვენ უნდა შეავსოთ (აირჩიოთ, დააყენოთ ფუნქცია) შემდეგი პოზიციები:

დააჭირეთ ღილაკს "შექმნა", მონიტორის ეკრანზე იხსნება ფანჯარა, რომელშიც თქვენ უნდა შეავსოთ (აირჩიოთ, დააყენოთ ფუნქცია) შემდეგი პოზიციები:

- სახელი;

- პირადი საშემოსავლო გადასახადი;

- სადაზღვევო პრემიები;

- საშემოსავლო გადასახადი;

- ანარეკლი შიგნით ბუღალტერია;

- შედის ძირითად დარიცხვებში „რეგიონული კოეფიციენტის“ და „ჩრდილოეთის დანამატის“ დარიცხვის გამოსათვლელად.

სფეროში:

სფეროში:

- „სახელი“ შეიძლება დაიწეროს „ანაზღაურება საშუალო შემოსავლის მიხედვით, როდესაც თანამშრომელი მივლინებაშია“;

- „პერსონალური საშემოსავლო გადასახადი“, დააყენეთ „Taxed“ ატრიბუტი „საშემოსავლო კოდის“ მითითებით;

- „სადაზღვევო პრემიები“, აირჩიეთ შემოსავლის ტიპი „შემოსავლები მთლიანად სადაზღვევო პრემიებს ექვემდებარება“;

- „საშემოსავლო გადასახადი“, დააყენეთ ატრიბუტი „შრომის ხარჯების ნაწილად გათვალისწინება“ და აირჩიეთ ხარჯების მიკუთვნების პუნქტი;

- "ასახვა ბუღალტერიაში" აირჩიეთ ასახვის მეთოდი.

ამის შემდეგ დააჭირეთ ღილაკს:

ამის შემდეგ დააჭირეთ ღილაკს:

- "ჩაწერა და დახურვა";

- ან "ჩაწერა".

მხოლოდ ამის შემდეგ შეგიძლიათ გამოთვალოთ საშუალო შემოსავალი, სანამ თანამშრომელი მივლინებაშია

საშუალო შემოსავლის შენარჩუნება, სანამ თანამშრომელი მივლინებაში იმყოფება 1C პროგრამაში

1C-ში დოკუმენტის შესაქმნელად, რომელიც საშუალებას მოგვცემს გამოვთვალოთ საშუალო შემოსავალი მივლინების დროს, უნდა გადავიდეთ მთავარ მენიუში, განყოფილებაში "ხელფასები და პერსონალი", აირჩიეთ "ხელფასი" ბლოკი და მასში პოზიცია " ყველა დარიცხვა“. ეკრანზე გამოჩნდება ჟურნალი, რომელშიც გამოჩნდება წინა პერიოდების თანამშრომლების ყველა დარიცხვა. ჩვენ ვქმნით დარიცხვას მიმდინარე თვისთვის, ამისათვის დააჭირეთ ღილაკს „შექმნა“ და აირჩიეთ „ხელფასის დარიცხვის“ პოზიცია.

დარიცხვის დოკუმენტში თქვენ უნდა შეავსოთ შემდეგი ველები დოკუმენტის სათაურში:

დარიცხვის დოკუმენტში თქვენ უნდა შეავსოთ შემდეგი ველები დოკუმენტის სათაურში:

- დარიცხვის თვე;

- ორგანიზაცია;

- ქვედანაყოფი.

გადადით დოკუმენტის ცხრილის ნაწილზე, გახსენით ჩანართი "დარიცხვა". დირექტორიადან აირჩიეთ თანამშრომელი და დარიცხვის ტიპი, რომელიც ადრე შექმენით, „გადახდა საშუალო შემოსავლის მიხედვით, როცა თანამშრომელი მივლინებაშია“, შეიყვანეთ მივლინების დღეები, საათები და აჩვენეთ შედეგი. ამის შემდეგ ჩვენ ვახორციელებთ დოკუმენტს ღილაკზე „გამოქვეყნება“ დაწკაპუნებით და ვხურავთ მას.

თქვენ შეგიძლიათ შექმნათ სახელფასო დოკუმენტები ორგანიზაციის თითოეული თანამშრომლისთვის ან ყველა თანამშრომლისთვის. ამის შემდეგ, თქვენ უნდა დააჭიროთ ღილაკს "შევსება".

უნდა გვახსოვდეს, რომ დასაქმებულისთვის მივლინების მოწყობა დაკავშირებულია არა მხოლოდ საშუალო შემოსავლის გამოთვლასთან, არამედ თანამშრომლის მივლინებაში დავალების დოკუმენტირებასთან, ანგარიშგებისთვის სახსრების გაცემასთან, წინასწარი ანგარიშის მომზადებასთან, თანხების დაბრუნებით და სხვა.

უნდა გვახსოვდეს, რომ დასაქმებულისთვის მივლინების მოწყობა დაკავშირებულია არა მხოლოდ საშუალო შემოსავლის გამოთვლასთან, არამედ თანამშრომლის მივლინებაში დავალების დოკუმენტირებასთან, ანგარიშგებისთვის სახსრების გაცემასთან, წინასწარი ანგარიშის მომზადებასთან, თანხების დაბრუნებით და სხვა.

გამარჯობა ძვირფასო ბლოგის მკითხველებო. არც ისე დიდი ხნის წინ, ბლოგის გვერდებმა დეტალურად განიხილეს ავადმყოფობის შვებულებისა და შვებულების ანაზღაურებასთან დაკავშირებული საკითხები. ამ მასალებში წარმოვადგინე საკმაოდ საინტერესო შესაძლებლობები, რომლებიც ბევრმა არ იცოდა ან დაავიწყდა. თუ არ წაგიკითხავთ ეს პუბლიკაციები, შეგიძლიათ წაიკითხოთ ისინიც. ეს სასარგებლო იქნება როგორც დამწყებთათვის, ასევე 1C ZUP პროგრამული პროდუქტის გამოცდილი მომხმარებლებისთვის.

დღეს ჩვენ გადავხედავთ, თუ როგორ მუშაობს პროგრამა მივლინებაში გატარებული დროის დარიცხვა, კერძოდ დოკუმენტი. ეს იქნება ადრე აღნიშნული მასალების ერთგვარი გაგრძელება და ასევე სასარგებლო იქნება 1C ZUP-ის გამოცდილი მომხმარებლებისთვის, რადგან მე გავაანალიზებ დარიცხვების კომპლექსურ მაგალითებს. მაგალითებში განვიხილავთ მივლინების გადახდის ორ ვარიანტს, რომელშიც თანამშრომელი მუშაობდა შაბათ-კვირას/ არდადეგები:

- ერთჯერადი გადახდა საშუალო მოგების საფუძველზე (გამოყენებით "ინდივიდუალური განრიგი");

- ორმაგი გადახდა (დოკუმენტის გამოყენებით "ორგანიზაციის არდადეგების და შაბათ-კვირის გადახდა").

ცოტა თეორია

✅

✅

✅

მივლინების კონცეფცია საკმაოდ ნათლად არის ჩამოყალიბებული შრომის კოდექსი RF 166-ე მუხლში: საქმიანი მოგზაურობა- დამსაქმებლის ბრძანებით დასაქმებულის გამგზავრება გარკვეული პერიოდის განმავლობაში სამსახურებრივი დავალების შესასრულებლად მუდმივი სამუშაო ადგილის გარეთ. მივლინებად არ არის აღიარებული იმ თანამშრომელთა მივლინებები, რომელთა მუდმივი სამუშაო ხორციელდება გზაზე ან აქვს სამოგზაურო ხასიათი.“.

ასევე გამოვყოფ სტატიის პოზიციას 167 რუსეთის ფედერაციის შრომის კოდექსი: „როდესაც თანამშრომელი იგზავნება მივლინებაში, მას გარანტირებული აქვს სამუშაო ადგილის (თანამდებობის) და საშუალო შემოსავლის შენარჩუნება, ასევე მივლინებასთან დაკავშირებული ხარჯების ანაზღაურება.

მოგზაურობის შემწეობის გაანგარიშების ვარიანტები ჩნდება, თუ სამუშაო მოგზაურობის დღეები შაბათ-კვირას ან არდადეგებზე მოდის. თუ შაბათ-კვირას ან არდადეგებზე მუშაობა თავდაპირველად არ იყო გათვალისწინებული, მაშინ ასეთ დღეებში სამუშაო მივლინებაში ექვემდებარება ხელფასებიორმაგი - სტატია 153 რუსეთის ფედერაციის შრომის კოდექსი.

თუ შაბათ-კვირას და არდადეგებზე მუშაობა წინასწარ იყო გათვალისწინებული და მითითებული იყო ბრძანებაში ან ოფიციალურ დავალებაში მივლინებისთვის, მაშინ ასეთი დღეები გამოითვლება საშუალო შემოსავლის საფუძველზე.

მოგზაურობის შემწეობა საშუალო შემოსავლის საფუძველზე + შაბათ-კვირას სამუშაოს გადახდა ერთი ოდენობით („ინდივიდუალური გრაფიკის“ გამოყენებით)

✅ სემინარი "Lifehacks for 1C ZUP 3.1"

1C ZUP 3.1-ში აღრიცხვის 15 სიცოცხლის ჰაკის ანალიზი:

✅ 1C ZUP 3.1-ში სახელფასო გამოთვლების შემოწმების ჩამონათვალი

ვიდეო - ბუღალტრული აღრიცხვის ყოველთვიური თვითშემოწმება:

✅ სახელფასო გაანგარიშება 1C ZUP 3.1-ში

ნაბიჯ ნაბიჯ ინსტრუქციებიდამწყებთათვის:

ასე რომ, მაგალითის პირობების მიხედვით, ჩვენი მანქანის სერვის ცენტრის აღჭურვილობის ტექნიკური მომსახურების მთავარი ინჟინერი მივლინებით გაგზავნეს მეზობელ ქალაქში, სადაც ისინი ემზადებიან ფილიალის გასახსნელად, რათა დაეხმარონ აღჭურვილობის დაყენებაში. მივლინება გათვლილია 10 დღით - 04.08.2014 წლიდან 13.08.2014 წლამდე. ამასთან მუშაობა დაგეგმილია შაბათს (09.08) და კვირას (10.08). ამასთან დაკავშირებით, იცვლება თანამშრომლის დაგეგმილი სამუშაო გრაფიკი აგვისტოსთვის, რომელიც მისი მუშაობის წინა თვეებში უცვლელი იყო - 40-საათიანი ხუთდღიანი კვირა.

პირველ რიგში, ჩვენ შევიყვანთ ამ თანამშრომლის ინდივიდუალურ განრიგს 2014 წლის აგვისტოსთვის. ამისათვის ჩვენ გამოვიყენებთ დოკუმენტს "ორგანიზაციისთვის ინდივიდუალური სამუშაო გრაფიკის შეყვანა". ის შეგიძლიათ იხილოთ პროგრამის სამუშაო მაგიდაზე, "ხელფასის" ჩანართზე შუა სვეტში. დოკუმენტში ჩვენ აღვნიშნავთ აგვისტოს თვეს და ვამატებთ ახალ რიგს ცხრილის განყოფილებაში, რომელშიც ვირჩევთ თანამშრომელს გავრილოვს. ამ შემთხვევაში, ხაზი შეივსება ამ თანამშრომლის დაგეგმილი განრიგის შესახებ. 9 და 10 აგვისტოს საკნებში 8 საათიანი სამუშაო დრო დავაწესოთ. ამ შემთხვევაში, მივლინებიდან დაბრუნებისთანავე დასაქმებულს დასვენების დღეები ეძლევა პარასკევს და შაბათს. ამიტომ 14 და 15 აგვისტოს საკნებში რვიანებს ვაშორებთ. ჩვენ ვაწარმოებთ დოკუმენტს.

შემდეგი, თუ ორგანიზაცია ინახავს პერსონალის დეტალურ ჩანაწერებს, მაშინ ჩვენ ვქმნით დოკუმენტს პერსონალის ჩანაწერების ქვესისტემისთვის „ორგანიზაციული მივლინებები“.ეს დოკუმენტი არ ითვლის თანხებს, მაგრამ არის საკადრო დოკუმენტი - ის უნდა შეიყვანოს პერსონალის განყოფილების თანამშრომელმა. ის შეგიძლიათ იხილოთ პროგრამის სამუშაო მაგიდაზე "პერსონალის აღრიცხვა" ჩანართზე.

თქვენ შეგიძლიათ გახსნათ ეს დამუშავება პერსონალის დოკუმენტში ღილაკზე „გახსენით დარიცხვები“ დაწკაპუნებით "ორგანიზაციების მივლინებები".

მოდით შევქმნათ, გამოვთვალოთ და გამოვაქვეყნოთ დოკუმენტი „გადახდა საშუალო მოგების საფუძველზე“. გავხსნათ და ვნახოთ რა დაგვითვალა პროგრამამ. დამუშავების „არ გამოჩენის ანალიზის“ გამოყენების წყალობით, ყველა ველი ავტომატურად ივსებოდა და გაანგარიშება განხორციელდა.

გამოთვლილი თანხის გასაანალიზებლად, მოსახერხებელია გახსნათ ამ დოკუმენტის ნაბეჭდი ფორმა - "საშუალო შემოსავლის გაანგარიშება".

გთხოვთ გაითვალისწინოთ, რომ ვინაიდან დასაქმებული ორგანიზაციაში 2014 წლის 1 იანვარს დაიქირავა, შემოსავალი გათვალისწინებული იყო არა 12 თვის განმავლობაში, როგორც მოსალოდნელი იყო, არამედ 7. გარდა ამისა, ივლისის სამუშაო დღეები სრულად არ იყო გათვალისწინებული, ვინაიდან დასაქმებული ნახევარი თვე იყო შვებულებაში. ასე რომ, მოგზაურობის შემწეობების გაანგარიშება ხორციელდება ფორმულის მიხედვით:

საშუალო_დღიური მოგება * საქმიანი მოგზაურობის_დღეების_რაოდენობა = შემოსავალი_გამოთვლის_პერიოდისთვის / დათვლილი_დღეები_სამუშაო მოგზაურობის_დღეების_ რაოდენობა = 229,782.61 / 130 * 10,6 = .

პროგრამაში გათვალისწინებული იყო მივლინების ზუსტად 10 დღე, ვინაიდან შემოვიღეთ ინდივიდუალური განრიგი, სადაც მივლინებაში დადებული შაბათი და კვირა სამუშაო დღეებად აღინიშნება.

მოგზაურობის შემწეობა საშუალო შემოსავლის საფუძველზე + ორმაგი ანაზღაურება სამუშაოსთვის შაბათ-კვირას (დოკუმენტი "ორგანიზაციის არდადეგების და შაბათ-კვირის გადახდა")

✅ სემინარი "Lifehacks for 1C ZUP 3.1"

1C ZUP 3.1-ში აღრიცხვის 15 სიცოცხლის ჰაკის ანალიზი:

✅ 1C ZUP 3.1-ში სახელფასო გამოთვლების შემოწმების ჩამონათვალი

ვიდეო - ბუღალტრული აღრიცხვის ყოველთვიური თვითშემოწმება:

✅ სახელფასო გაანგარიშება 1C ZUP 3.1-ში

ნაბიჯ-ნაბიჯ ინსტრუქციები დამწყებთათვის:

ასე რომ, მოდით, ცოტა შევცვალოთ ჩვენი მაგალითის პირობები. თანამშრომელი გავრილოვი იმავე თარიღებში წავიდა მივლინებაში, მაგრამ შაბათს და კვირას სამუშაო არ იყო მოსალოდნელი. უკვე ადგილზე გადაწყდა, რომ გადაუდებელი საკითხების მოსაგვარებლად შაბათ-კვირას გასვლა იყო საჭირო. მენეჯმენტისგან მიიღეს თანხმობა.

ვინაიდან წინასწარ არ იყო ცნობილი, რომ დასაქმებულს შაბათ-კვირას მოუწევდა მუშაობა, მისი 40-საათიანი ხუთდღიანი სამუშაო გრაფიკი არ შეიცვლება (ინდივიდუალურ გრაფიკებს არ გამოვიყენებთ). როგორც წინა მაგალითში, ჩვენ შევდივართ პერსონალის დოკუმენტი "ორგანიზაციული მივლინებები"რომლის საფუძველზეც შევქმნით ანგარიშსწორების დოკუმენტს "გადახდა საშუალო მოგების საფუძველზე"დამუშავების გამოყენებით "არ გამოჩენის ანალიზი". შეგახსენებთ, რომ შეგიძლიათ დეტალურად წაიკითხოთ ამ დამუშავების გამოყენების შესახებ.

გავხსნათ შექმნილი და გამოთვლილი დოკუმენტი "გადახდა საშუალო მოგების საფუძველზე"და გაანალიზეთ მიღებული თანხა.

საშუალო დღიური შემოსავალი არ შეცვლილა და ეს სწორია, ვინაიდან ბილინგის პერიოდში არაფერი შეგვიცვლია. მაგრამ გადახდის თანხა შეიცვალა, რადგან ამ დოკუმენტის გამოთვლის დროს არის 8 სამუშაო მოგზაურობის დღე (შაბათი და კვირა დასვენების დღეებია, როგორც დაგეგმილია). აქედან ვიღებთ: 1,767.56 * 8 = 14,140.48 რუბლი.

ახლა თქვენ უნდა ასახოთ სამუშაოს გადახდა შაბათ-კვირას ორმაგი განაკვეთით. ამისათვის ჩვენ გამოვიყენებთ დოკუმენტს "ორგანიზაციის არდადეგების და შაბათ-კვირის გადახდა."დოკუმენტი ასე უნდა გამოიყურებოდეს:

საერთო ჯამში, დოკუმენტი უნდა შეიცავდეს 4 სტრიქონს, 2-ჯერ ყოველ დღე. გადახდა ხდება ორი ტიპის გამოთვლების მიხედვით "სამუშაოს გადახდა არდადეგებზე და შაბათ-კვირას"და "დამატებითი ანაზღაურება არდადეგებზე და შაბათ-კვირას მუშაობისთვის."უმჯობესია შეავსოთ იგი ხელით. ამ შემთხვევაში, ველში „საათობრივი ტარიფის“ მონაცემები ავტომატურად გამოითვლება პროგრამის მიერ. ამ ინდიკატორის გამოთვლის ვარიანტების დაყენება ხორციელდება "აღრიცხვის პარამეტრები"სანიშნეზე "გაანგარიშების ალგორითმები"გადართვის ჯგუფში „თვიური ხელფასის საათობრივ ტარიფად გადაქცევისას გამოიყენეთ:“. მე დეტალურად განვიხილეთ ეს პარამეტრები შესაბამის სტატიაში. ველი „შედეგი“ ასევე ავტომატურად ივსება ველებში „სამუშაო საათები“ და „საათობრივი ტარიფის“ მონაცემების შედეგების მიხედვით. ჩვენ ვაწარმოებთ დოკუმენტს.

შევაჯამოთ. ორივე მაგალითი არსებითად ასახავს დასვენების დღეს მუშაობის ორ ვარიანტს, რომლებიც გათვალისწინებულია რუსეთის ფედერაციის შრომის კოდექსით. პირველი მაგალითი არსებითად მუშაობს დასვენებისთვის. თანამშრომელი მივლინებიდან დაბრუნებისთანავე იღებს ორ დღიან დასვენებას. მეორე მაგალითი არის ორმაგი ანაზღაურება სამუშაოსთვის შაბათ-კვირას.

ეს არის უმარტივესი მაგალითი და ამიტომ ცალ-ცალკე არ განვმარტავ.

დღეისთვის სულ ესაა! მალე იქნება ახალი საინტერესო მასალები.

იმისათვის, რომ პირველმა იცოდეთ ახალი პუბლიკაციების შესახებ, გამოიწერეთ ჩემი ბლოგის განახლებები:

საიტის უახლესი მასალები

ბავშვის განვითარების კალენდარი

პირადი ანგარიშის ენერგიის გაყიდვები პლუს

EnergosbyT Plus იღებს მრიცხველების კითხვას და გადასახადებს ელექტროენერგიის, ცხელი წყლისა და გათბობისთვის. მომხმარებელთა კომფორტისთვის კომპანიამ შექმნა ონლაინ სერვისი, სადაც შეგიძლიათ დარეგისტრირდეთ და მოაგვაროთ ყველა საკითხი სახლიდან გაუსვლელად. ამისათვის თქვენ უნდა შეხვიდეთ თქვენს პირად ანგარიშზე.

ჟურნალი

ზედსართავი სახელების შედარების ხარისხები ინგლისურში

მე და შენ ყოველ დღე სხვადასხვა რამეს ვადარებთ: ეს მანქანა იმათზე უკეთესია, მეორე კი ზოგადად საუკეთესოა. ერთი ადამიანი მეორეზე საყვარელია. და ვიღაც თავს ყველაზე ლამაზად თვლის. დღეს თქვენ შეიტყობთ ინგლისურ ენაზე ზედსართავი სახელების შედარების ხარისხებს:

საჭმელი

როგორ გამოვაცხოთ სააღდგომო ტორტი დაშაქრული ხილით და ქიშმიშით სააღდგომო ტორტის მომზადება დაშაქრული ხილით სახლში

კვერცხები და გულები ავთქვიფოთ მიქსერით ქაფამდე. ნელ-ნელა დაუმატეთ შაქარი და მიქსერით განაგრძეთ კვერცხის მასის თქვეფა. ათქვიფეთ მსუბუქად და ფუმფულასკენ. მიღებული მასაში ჩაასხით თბილი რძე, დაუმატეთ დარბილებული კარაქი. ნარევი კვლავ ათქვიფეთ მიქსერით. მაშინ

დაგეგმვა და მოვლა

ტრიუკები მატჩებით და მათი საიდუმლოების ვარჯიში რა ხრიკების გაკეთება შეიძლება მატჩებით

ასანთის შუა ნაწილი თავის გარეშე გაახვრიტეთ ქინძისთავთან ერთად, გადაიტანეთ მშვილდის შუაზე, დაამაგრეთ ქინძისთავი. დაიჭირეთ ქინძისთავი მარცხენა ხელით, გამოიყენეთ მარჯვენა ხელის საჩვენებელი თითი, რათა მკვეთრად გაიწიოთ ასანთის ერთი ბოლო თქვენსკენ, თითქოს გსურთ მისი გადატანა ქინძისთავის მიმდებარე თასში.

ორსულობა და მშობიარობა

პოლოკის რეცეპტები სტაფილოსა და ხახვის მარინადით

მე გულწრფელად მჯერა, რომ მარინირებული თევზი თევზის მოყვარულთათვის ერთ-ერთი უგემრიელესი კერძია. ამ უგემრიელესი რეცეპტის მიხედვით მომზადებული ნებისმიერი თეთრი თევზი ყოველთვის წვნიანი და ძალიან გემრიელი გამოდის. ღუმელში მარინირებული ეს ჯანსაღი ყვავილი შეიძლება მოხარშული იყოს