План ддс пример составления. Бюджет движения денежных средств

Отчет о движении денежных средств необходим как руководителям для контроля над денежными потоками, так и сторонним инвесторам и акционерам, которые на основании этого отчета могут делать выводы об управлении ликвидностью фирмы, о ее доходах и способности фирмы привлекать значительные суммы денежных средств. Проанализируем основные принципы составления отчета о движении денежных средств в соответствии с МСФО.

Правила составления отчета о движении денежных средств установлены МСФО 7 «Отчеты о движении денежных средств», согласно которому отчет должен содержать информацию о денежных потоках компании в разрезе операционной, инвестиционной и финансовой деятельности. Для составления отчета в части операционной деятельности МСФО 7 допускает использование двух методов: прямого и косвенного. Информацию же о денежных потоках в разрезе финансовой и инвестиционной деятельности можно представлять только прямым методом.

Прямой метод составления отчета

При использовании прямого метода раскрываются основные виды валовых денежных поступлений и валовых денежных платежей. Информация об основных видах денежных поступлений и платежей может быть получена:

1. Из учетных записей компании.

Путем корректировки продаж, себестоимости продаж (доходов в виде процентов, расходов на выплаты процентов и аналогичных расходов для финансовых учреждений) и других

статей вотчете о прибылях и убытках с учетом:

- изменений в запасах и операционной кредиторской и дебиторской задолженностях в течение периода;

- других неденежных статей;

- прочих статей, ведущих к возникновению инвестиционных или финансовых денежных потоков.

Рассмотрим подробнее оба способа.

Из учетных записей

В этом случае специалисты, ответственные за формирование отчетности, анализируют учетные регистры по движению денежных средств и классифицируют денежные потоки по видам деятельности (операционной, финансовой или инвестиционной) и по статьям движения денежных средств («Закупка товаров», «Выплата зарплаты», «Погашение кредитов» и т. д.).

Личный опыт

Илья Ненашев, финансовый аналитик компании «Исток» (Москва)

Основная сложность при составлении отчета о движении денежных средств прямым методом связана с исключением внутренних оборотов. Нужно исключить обороты между расчетным счетом и кассой и между предприятиями холдинга, а это требует много времени.

Состав статей разделов отчета о движении денежных средств в соответствии с МСФО 7 определяется компанией самостоятельно, а примеры, приведенные в тексте стандарта, носят рекомендательный характер. По словам финансового контролера ТД «Перекресток» Андрея Астахова, детализация разделов отчета о движении денежных средств полностью зависит от информационных потребностей компании. Теоретически отчет о движении денежных средств может содержать только итоговые потоки по каждому виду деятельности (и этого будет достаточно). Пример отчета о движении денежных средств, составленного прямым методом в части операционной деятельности, приведен в табл. 4 на с. 50, а в части финансовой и инвестиционной деятельности - в табл. 5 на с. 51.

Путем корректировки статей отчета

Большинство предприятий ежедневно осуществляют огромное количество денежных операций, поэтому их довольно трудно анализировать и классифицировать. Проще принять за основу данные, уже отраженные в учете по методу начисления, которые использовались при составлении отчета о прибылях и убытках и баланса. При составлении отчета о движении денежных средств нужно исключить влияние неденежных статей («Амортизация», «Резервы») и учесть изменение активов, капитала и обязательств компании. Основные корректировки, необходимые для формирования отчета о движении денежных средств, приведены в табл. 1 на с. 48.

Личный опыт

Евгений Тукпетов, финансовый аналитик компании «Оптима» (Москва)

Отчет о движении денежных средств, составленный прямым методом на основе информации, полученной путем корректировок статей доходов и расходов, по сути, представляет собой отчет о прибылях и убытках, составленный кассовым методом. На определенном этапе развития компании может оказаться, что менеджерам и собственникам важно видеть реально полученные доходы и реально понесенные расходы, а не только финансовый результат, рассчитанный методом начислений. Поэтому косвенный метод им не подходит, а прямой метод на основе учетных данных зачастую оказывается слишком трудоемким. В этой ситуации логично составлять отчет о движении денежных средств прямым методом путем корректировок данных отчета о прибылях и убытках.

Корректировки, приведенные в табл. 1, основаны на том, что каждая хозяйственная операция отражается на счетах бухгалтерского учета, вызывая изменение активов и пассивов компании. Для того чтобы правильно трансформировать статьи отчета о прибылях и убытках во входящие и исходящие потоки денежных средств, нужно для каждого вида расходов и доходов найти соответствующие активы и обязательства (то есть балансовые счета, по которым ведется их учет) и на основании данных анализа счетов рассчитать величину полученных денежных средств.

Таблица 1 Трансформация данных о доходах и расходах в данные о движении денежных средств

| Наименование статьи поступления (расходования) денежных средств | Формула расчета | Данные о доходах и расходах |

| Поступление от операционной деятельности | в-дз изм. | В - выручка от операционной деятельности; ДЗ ИЗМ - изменение дебиторской задолженности покупателей |

| Платежи: | ||

| - на закупку сырья и материалов | с + з изм. - кз изм | С - себестоимость реализованных товаров (работ, услуг); З изм - изменение запасов сырья и материалов, необходимых для производства; КЗ ИЗМ - изменение кредиторской задолженности перед поставщиками сырья и материалов |

| - на операционные расходы | 0 + РБ ИЗМ - РН ИЗМ | О - операционные расходы; РБ ИЗМ - изменение расходов будущих периодов; РН ИЗМ - изменение начисленных расходов (амортизация, начисленные резервы и т. д.) |

| - на выплату процентов по займам и кредитам | п - но изм | П - расходы по выплате процентов; НО ИЗМ - изменение начисленных обязательств (процентов) по полученным кредитам и займам |

| - на погашение задолженности перед бюджетом по налогам | нп - зн изм. | НП - расходы по налогу на прибыль; ЗП ИЗМ - изменение задолженности по налогу на прибыль |

| Под изменением дебиторской задолженности понимается разница между дебиторской задолженностью покупателей на конец и начало периода. По аналогии термин «изменение» применяется и для других показателей, рассмотренных в этой таблице. - Примеч. редакции. | ||

Пример 1

В табл. 2 представлены некоторые балансовые счета, необходимые для формирования отчета о движении денежных средств, а в табл. 3 - отчет о прибылях и убытках компании АВС. Составим на основе этих данных отчет о движении денежных средств по операционной деятельности прямым методом путем корректировок информации о доходах и расходах. Для этого сделаем соответствующие корректировки: 1ю Корректировка продаж с учетом изменения дебиторской задолженности.

Поступление денежных средств от реализации товаров = 51 000 тыс. руб. (50 000 тыс. - 1000 тыс. + + 2000 тыс.).

2. Корректировка себестоимости продаж (реализованных товаров) с учетом изменения кредиторской задолженности и запасов.

Платежи на закупку товаров = 44 950 тыс. руб. .

3. Корректировка операционных расходов. В нашем случае эти расходы нужно изменить только на

величину налогов, уменьшающих налогооблагаемую прибыль.

Платежи на операционные нужды = 1000 тыс. руб. (1200 тыс. - 200 тыс.).

4. Корректировка выплат процентов по займам на изменение начисленных обязательств.

Выплата процентов = 500 тыс. руб. .

Таблица 2 Балансовые счета

Таблица 2 Отчёт о прибылях и убытках

5. Корректировка расходов на выплату налогов. В данном случае к сумме налога на прибыль необходимо прибавить налоговые выплаты по налогам, уменьшающим налогооблагаемую прибыль. Выплата налогов = 802 тыс. руб. (200 тыс. + 602 тыс.). Полученный отчет о движении денежных средств представлен в табл. 4 на с. 50. Инвестиционный доход, отраженный в отчете о прибылях и убытках, будет показан в отчете о движении денежных средств в разделе «Инвестиционная деятельность».

Косвенный метод составления отчета

Согласно МСФО 7 при использовании косвенного метода чистая прибыль или убыток корректируются с учетом результатов операций неденежного характера, любых отсрочек или начислений прошлых периодов или будущих операционных денежных поступлений платежей и статей доходов или расходов, связанных с инвестиционными или финансовыми потоками денежных средств. Косвенный метод раскрывает движение денежных средств от операционной деятельности (чистый приток или отток), а валовые поступления и выбытия денежных средств не анализируются и соответственно не классифицируются по статьям движения денежных средств.

Корректировки чистой прибыли во многом схожи с корректировками доходов и расходов на суммы, рассчитанные по кассовому методу при построении отчета о движении денежных средств прямым методом. Но поскольку в данном случае за основу берется чистая прибыль, необходимы дополнительные корректировки.

В качестве примера рассмотрим отчет о движении денежных средств РАО «ЕЭС России» (см. табл. 5 на с. 51), где показатели раздела «Операционная деятельность» рассчитаны косвенным методом.

Таблица 4 Отчет о движении денежных средств (раздел «Операционная деятельность»)

Личный опыт Андрей Астахов

Подготовка отчета о движении денежных средств косвенным методом не вызывает особых проблем при условии, что существует понятная учетная политика компании. Некоторые трудности при составлении отчета могут возникать из-за того, что валюта учета (теаsигетепt сиrrепсу) может отличаться от валюты отчетности.

Какой метод выбрать

Для составления отчета о движении денежных средств МСФО 7 рекомендует компаниям использовать прямой метод, так как он в отличие от косвенного позволяет получить информацию, необходимую для оценки будущих потоков денежных средств. Однако на практике большинство компаний применяют косвенный метод. По словам Ильи Ненашева, на его предприятии используется косвенный метод. Это связано с тем, что он несколько проще, чем прямой, а потери качества предоставляемой информации при этом минимальны.

Выбор метода заполнения раздела «Операционная деятельность» отчета о движении денежных средств зависит от ряда факторов, например от целей формирования отчетности. Личный опыт

Александр Петренко, руководитель финансово-аналитического отдела компании «Лаверна» (Санкт-Петербург)

Основное отличие в отчетах о движении денежных средств, составленных прямым и косвенным методами, - это информативность для конечного пользователя. Внутреннему пользователю, который мыслит категорией «денежные потоки» и ориентируется на план денежных поступлений и выплат, необходим отчет, составленный прямым методом. Если речь идет о внешнем пользователе, то здесь могут быть различные варианты. Отчет о движении денежных средств косвенным методом проще построить. Он тоже достаточно информативен. Однако при его использовании не рассматриваются абсолютные значения выплат и поступлений, что может исказить истинную картину движения денежных средств.

Павел Закорюкин, менеджер проектов ColumbusITPartnerPussia, к. т.н.

Необходимо понимать, что отчет о движении денежных средств является одним из важнейших инструментов управления компанией, в том числе оперативного управления. Для большинства наших проектов данный отчет наиболее значимый в списке управленческих отчетов. А поскольку составить отчет косвенным методом в течение отчетного периода невозможно, то большинство компаний используют отчет, построенный прямым методом. Андрей Астахов

Согласно стандарту МСФО при подготовке отчета о движении денежных средств рекомендуется использовать прямой метод. Но мне, честно говоря, это не совсем понятно - гораздо удобнее использовать косвенный метод. К тому же он дает наглядное представление об изменении оборотного капитала компании. При выборе метода составления отчета нужно исходить из того, для кого этот отчет готовится (для инвестора, банка, собственника). На практике приходи лось сталкиваться с ситуацией, когда отчет о движении денежных средств, подготовленный косвенным методом, некоторые банки не понимали и просили использовать более традиционную для российских компаний методику. Евгений Тукпетов

Практика показывает, что отчет о движении денежных средств, составленный прямым методом, более понятен и лучше воспринимается руководителями и акционерами, не являющимися профессиональными финансистами.

Таблица 5 Консолидированный отчет о движении денежных средств группы РАО «ЕЭС России», млн руб. (фрагмент)

| За год, закончившийся | ||

| 31.12.02 | 31.12.01 | |

| Движение денежных средств от основной деятельности | ||

| Прибыль до налогообложения | 14564 | 68492 |

| Поправки для увязки прибыли до налогообложения и чистого движения денежных средств от основной деятельности: | ||

| Износ и амортизация | 59171 | 61 996 |

| Расходы на создание / (уменьшение) резерва по сомнительной дебиторской задолженности | 12113 | (9417) |

| Расходы на выплату процентов, прибыль от реструктуризации кредиторской задолженности и налогов | 11 318 | (19305) |

| Доля в прибыли зависимых обществ до налогообложения | (237) | (682) |

| (Прибыль) / убыток от выбытия основных средств и финансовых вложений | (150) | 953 |

| Денежные потоки от основной деятельности до изменений оборотного капитала и уплаченного налога на прибыль | 82311 | 90752 |

| Изменения в оборотном капитале: | ||

| (Увеличение) / уменьшение дебиторской задолженности и авансов выданных | (1165) | 37530 |

| (Увеличение) / уменьшение прочих оборотных средств | (6243) | 2507 |

| Уменьшение / (увеличение) займов выданных | 12705 | (16928) |

| Уменьшение товарно-материальных запасов | 4704 | 4018 |

| Уменьшение / (увеличение) прочих внеоборотных средств | 6398 | (5331) |

| Уменьшение кредиторской задолженности и начислений | (17769) | (68 953) |

| Итого поступление / (использование) денежных средств от основной деятельности | 58505 | (12 595) |

| Движение денежных средств от инвестиционной деятельности | ||

| Приобретение основных средств | (40 830) | (19631) |

| Поступления от реализации основных средств | 2221 | 189 |

| Приобретение финансовых вложений, нетто | (429) | (З10) |

| Итого использовано денежных средств на инвестиционную деятельность | (39 038) | (19752) |

| Движение денежных средств по финансовой деятельности | ||

| Поступления по краткосрочным заемным средствам | 135459 | 113553 |

| Поступления по долгосрочным заемным средствам | 9688 | 23120 |

| Погашение займов | (147822) | (93 389) |

| Проценты уплаченные | (9049) | (3039) |

| Итого поступление / (использование) денежных средств от финансовой деятельности | (14 167) | 38682 |

| Инфляционный эффект на остатки денежных средств и их эквивалентов | (2284) | (2182) |

| Увеличение суммы денежных средств и их эквивалентов | 3016 | 4153 |

| Денежные средства и эквиваленты денежных средств на начало периода | 14 553 | 10400 |

| Денежные средства и эквиваленты денежных средств на конец периода | ||

Немаловажным фактором при выборе метода составления отчета о движении денежных средств является доступность данных, удовлетворяющих основным требованиям МСФО. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из совокупного денежного потока компании. Кроме того, при выборе метода нужно руководствоваться следующим

принципом - затраты на получение информации не должны превышать ценность этой информации. Именно поэтому большинство крупных компаний, таких как «Газпром», РАО «ЕЭС России», «Аэрофлот», составляют отчет о движении денежных средств косвенным методом.

Личный опыт

Анна Ефремова, руководитель департамента аудиторских услуг АКГ «Развитие бизнес-систем» (Москва)

На мой взгляд, нельзя сказать, что прямой метод существенно более трудоемок или менее предпочтителен. Если по счетам движения денежных средств созданы необходимые аналитические разделы, то в такой ситуации не составит труда воспользоваться прямым методом для формирования достоверного отчета о движении денежных средств.

На что обратить внимание

Согласно МСФО 7 отчет о движении денежных средств должен объяснять причины изменения сумм денежных средств и их эквивалентов. К денежным средствам относятся наличные деньги и вклады до востребования, а к эквивалентам - краткосрочные высоколиквидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения ценности. К ним могут быть отнесены, например, инвестиции в финансовые инструменты (за исключением банковских овердрафтов).

Кроме того, в соответствии с МСФО в примечании к отчету о движении денежных средств должна раскрываться информация об операциях неденежного характера, оказывающих значительное влияние на инвестиционную и финансовую деятельность компании. Примерами таких операций являются эмиссия акций с целью приобретения активов, конвертация долговых обязательств в акции (трансформация долга в капитал), заключение договора аренды на значительную сумму (приобретение актива на условиях капитальной аренды), а также товарообменные (бартерные) сделки.

Пример 2

Краткое описание основных положений учетной политики

(выдержка из примечания к консолидированной финансовой отчетности РАО «ЕЭСРоссии») Взаимозачеты, бартер и неденежные расчеты. Расчеты, связанные с закупками и реализацией, частично осуществляются путем взаимозачетов, бартера и неденежных расчетов. Эти расчеты проводятся либо в виде прямого расчета товарами и услугами с конечными потребителями, зачета задолженности, либо по цепочке неденежных операций, включающих несколько предприятий. Неденежные расчеты, которые будут завершены в течение 12 месяцев после отчетной даты, отражаются в составе прочих оборотных активов. В эту категорию включены векселя, которые являются переводными долговыми обязательствами. Дебиторская и кредиторская задолженности, показанные в консолидированном бухгалтерском балансе и погашение которых ожидается путем взаимозачетов, бартера или неденежных расчетов, отражают оценку руководством справедливой стоимости активов, приобретаемых или реализуемых в результате этих неденежных операций.

Если у компании есть денежные потоки в иностранной валюте, то согласно МСФО 7 они должны пересчитываться исходя из обменного курса на дату возникновения данного движения денежных средств. При этом нужно руководствоваться требованием МСФО 21 "Влияние изменений валютных курсов". Это позволяет использовать обменный курс, примерно равный фактическому, например средневзвешенный курс за период.

Российские стандарты бухгалтерского учета и МСФО

Отчет о движении денежных средств, составленный по МСФО, и его российский аналог во многом схожи (в российском бухгалтерском учете отчет о движении денежных средств утвержден приказом Минфина России от 27.03.96 № 31 в рамках программы реформирования отечественного учета в целях его сближения с МСФО). Однако существуют определенные различия.

Форма российского отчета о движении денежных средств не предусматривает использования косвенного метода. Кроме того, по российским правилам не требуется приводить данные о денежных эквивалентах.

Личный опыт Павел Закорюкин

Российский отчет представляет информацию за отчетный период с горизонтальной расшифровкой денежных оборотов по видам деятельности. Отчет же по международным стандартам дает расшифровку по видам деятельности по вертикали с горизонтальным представлением денежных оборотов по нескольким периодам. Также есть различия в классификации операций, отражающих взаимоотношения с акционерами, поступлением и возвратом краткосрочных и долгосрочных кредитов и займов.

Еще одно важное отличие заключается в том, что определения операционной (текущей), инвестиционной и финансовой деятельности в МСФО и российском бухгалтерском учете не идентичны. Например, в российской отчетности к финансовой деятельности следует относить только краткосрочные финансовые вложения на срок до 12 месяцев, в то время как согласно МСФО финансовая деятельность включает и долгосрочные финансовые инвестиции.

Денежный поток контролируется в бюджетировании с помощью Бюджета движения денежных средств.

Под бюджетом движения денежных средств (БДДС) понимают бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия или его структурного подразделения, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия.

БДДС составляют как с целью обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств предприятия, так и для эффективного использования избытка этих средств. Следовательно, в БДДС должны быть предусмотрены меры против так называемых "кассовых разрывов", т.е. ситуаций, связанных с нехваткой наличных денежных средств для текущих выплат (в качестве мер могут быть банковские кредиты, выпуск акций или иное привлечение денежных средств). Временно свободные денежные средства могут направляться, например, в инвестиционные проекты, банковский вклад под процент и т.д.

Таким образом, БДДС должен обеспечивать наличие оптимального ежедневного остатка (конечного сальдо) денежных средств на протяжении всего периода планирования.

Бюджет движения денежных средств отражает будущие платежи и поступление денег. В данный бюджет сводятся итоговые данные основных операционных бюджетов. Существуют два метода составления бюджета: прямой и косвенный.

Различия в составлении денежных потоков прямым и косвенным методом относятся только к операционной деятельности.

Прямой метод формирования БДДС

Суть прямого метода заключается в том, что последовательно рассчитываются основные поступления и основные выплаты от операционной деятельности, разница между которыми составляет чистый приток или чистый отток денег за счет операционной деятельности.

Бюджет движения денежных средств составляют прямым методом при решении задачи обеспечения бездефицитности бюджета движения денежных средств и для определения направлений вложения свободных движения денежных средств.

Такой метод позволяет получить точную картину движения денежных средств, но подразумевает грамотно построенную систему учета.

Для общей картины достаточно увидеть сколько денег поступило на расчетный счет. Однако система бюджетного управления строится, как правило, с разбивкой на бюджетные центры, поэтому необходим механизм получения информации с детализацией движения денег.

Таким образом, для получения управленческой отчетности по БДДС в разрезе структурных подразделений, предпочтительно использовать прямой метод.

Косвенный метод формирования БДДС

Бюджет движения денежных средств можно также составлять и косвенным методом. Такой формат бюджета движения денежных средств используется для другой цели, а именно для выяснения взаимосвязи между финансовыми потоками, финансовым результатов и изменением финансового положения.

Косвенный метод применяется только к операционной деятельности и позволяет оценить сгенерированный ею денежный поток. Для этого полученная операционная прибыль корректируется на амортизацию(не денежная статья расходов)и изменение оборотного капитала. Данный способ эффективен в силу того, что позволяет быстро построить бюджет предприятия, подразделения и даже отдельного проекта.

Амортизация добавляется к чистой прибыли, поскольку является неденежной статьей затрат, т. е. начисляется, но не выплачивается (деньги остаются в компании).

Кроме этого, при формировании данного отчета используются два принципа:

а) уменьшение статей текущих активов приводит к увеличению денежного потока (например, уменьшение дебиторской задолженности говорит о том, что клиенты выплатили часть долгов прошлых периодов);

б) уменьшение статей текущих пассивов приводит к уменьшению денежного потока (например, уменьшение кредиторской задолженности свидетельствует о том, что компания выплатила поставщикам часть долгов прошлых периодов, следовательно, произошел отток денег).

Равенство денежных потоков свидетельствует о правильности составления бюджета. В случае расхождения двух отчетов необходимо проверить правильность формирования результирующих (возможно, какое-либо число не попало в отчет) и операционных бюджетов.

В рассматриваемом примере чистый денежный поток за бюджетный месяц положительный, предприятие не нуждается в кредитовании. В случае если по бюджету планируется дефицит денежных средств, необходимо спланировать получение краткосрочной ссуды и выплаты процентов по ней. Для этого необходимо сделать следующие операции:

а) в бюджете движения денежных средств добавить раздел “финансовая деятельность”, в которой будет отражаться поступление кредита и оплата процентов;

б) в прогнозном балансе на конец месяца учесть сумму краткосрочного кредита в текущих пассивах;

в) в прогнозном отчете о прибыли предусмотреть сумму процентных платежей при расчете прибыли до налога.

Заявочно-договорная методика формирования БДДС

Возможности эффективного планирования движения денежных средств зависят от периода планирования. Долгосрочные (год и больше) и среднесрочные (квартал, год) БДДС могут практически совпадать с БДР. Чем больше период планирования, тем ближе БДДС к БДР. При переходе к краткосрочному (оперативному) планированию не представляется возможным брать за основу скорректированный на тот же период БДР из-за сильной подверженности процесса движения денежных средств случайным воздействиям, которые почти невозможно предусмотреть на этапе составления БДР, как то: колебания сроков и размеров оплаты, условий и объемов поставок.

Традиционная методика формирования расходной части Бюджета движения денежных средств позволяет формировать бюджет движения денежных средств на период от нескольких месяцев до года, однако не всегда подходит для нужд оперативного (краткосрочного) планирования сроком до 1 месяца.

В связи с этим предлагается в дополнении к традиционной методике заявочно-договорная методика, в которой предполагается формирование Бюджета движения денежных средств и платежного календаря (под которым понимается график поступлений средств и платежей предприятия) на основе заявок на расходование денежных средств.

Ключевая особенность предлагаемого алгоритма формирования БДДС на краткосрочный период заключается в том, что, в первую очередь, проводятся анализ текущей потребности подразделений и сложившейся к концу периода структуры платежей по договорным взаимоотношениям. Только после этого сверяются заложенные в БДР и инвестиционный бюджет доходы и расходы с потребностями по текущему движению денежных средств.

Такой подход к планированию движения денежных средств соответствует известному в математической теории оптимального управления принципу оптимальности Р. Беллмана: оптимальный путь движения к достигаемой цели из текущего состояния, в котором находится объект, не зависит от предыстории движения объекта в текущее состояние. "Текущее состояние" объекта в нашем случае - сложившаяся к началу периода планирования ситуация по договорным взаимоотношениям и потребностям предприятия в денежных средствах.

На первом этапе после определения максимальной суммы выплат производится выбор наиболее приоритетных статей оплат. Если максимальной суммы выплат недостаточно, чтобы покрыть свои наиболее приоритетные (обязательные к уплате) статьи, то делается вывод о необходимости получения кредита, займа в размере, необходимом для оплаты этих расходов. Кредиты и займы увеличивают поступления предприятия за планируемый период, но увеличивают выплаты следующих периодов.

На втором этапе проводится определение дат выплат. Для этого составляется график поступлений денежных средств, на основе которого определяется остаток денежных средств на каждый шаг планирования (минимальный, неделимый период планирования - например, день, неделя и т.д.).

Изначально определяются сроки наиболее приоритетных статей выплат исходя из требуемых сроков оплаты и возможностей предприятия по выполнению этих обязательств. Далее сроки оплаты определяются по остальным статьям, начиная с наиболее приоритетных статей, и заканчивая менее приоритетными. При этом проводится контроль кассовых разрывов, т.е. отсутствие периодов с отрицательными остатками на начало, конец периода.

Кроме того, сумма выплат по статьям формируется с учетом лимитов по расходам для каждого подразделения.

Применение методики показало, что методика обладает следующими достоинствами:

- Простота. Методика довольно проста в применении и реализации на производстве.

- Достоверность. Достоверность достигается за счет того, что данные представляются только о реально необходимых затратах, и все подразделения предприятия участвуют в планировании.

- Наглядность. Исполнители оперативно получают отчет об утвержденных и неутвержденных расходах.

Заключение

Цель БДДС – раскрыть информацию о денежных потоках в связи с событиями которые их сгенерировали. Если БДР дает оценку – какую стоимость создает предприятие, то БДДС – какие денежные потоки генерирует предприятие или насколько созданная им стоимость ликвидна.

В отличие от БДР, в котором мы не допускаем планового убытка, при составлении БДДС возможно получение отрицательного денежного потока по отдельному виду деятельности. Однако суммарный денежный поток должен быть таким, чтобы сальдо денежных счетов было положительный. В тоже время, если прогнозная прибыль может иметь отрицательное значение в середине планируемого периода, например из-за сезонности продукции, то прогнозный остаток на денежных счетах не может быть отрицательным ни в один из периодов.

Для этого предусматривается либо запас денег на счетах, либо планируется источник финансирования. Отрицательный денежный поток по операционной деятельности означает, что данный бизнес не генерирует деньги, а наоборот требует финансирования.

Когда процесс бюджетирования происходит снизу вверх, обычно руководители структурных подразделений планирую объемы продаж, цены и необходимые затраты. Руководитель бюджетного центра, наряду с БДР, обязательно готовит и БДДС, в котором он определяет - какой денежный поток он может сгенерировать.

Таким образом руководитель бюджетного центра может увидеть полную картину своей операционной деятельности. Это упрощает постановку ключевых показателей оценки деятельности предприятия и весь процесс урегулирования разногласий в процессе формирования бюджета.

В этой статье рассмотрен один из трех инструментов финансового бюджетирования – бюджет движения движения денежных средств. Конечно же, для эффективного управления компанией необходимы все три финансовых бюджета (БДР, БДДС и ББЛ). Тем не менее у каждого из них свои цели и свои особенности, которые необходимо знать при внедрении бюджетирования.

Бюджет движения денежных средств в управлении компанией

Бюджет движения денежных средств предназначен в первую очередь для управления ликвидностью и платежеспособностью компании. Ни в коем случае нельзя допускать дефицита финансовых ресурсов и наоборот нужно следить за тем, чтобы не было «не пристроенного» избытка денежной массы, т.к. можно получить дополнительную прибыль за счет финансовых операций.

Бюджет движения денежных средств помогает управлять ликвидностью

Введение в практику компании использования бюджета движения денежных средств позволят дисциплинировать сотрудников. Довольно таки частым явлением в практике является предоплата за входные ресурсы компании (сырье и материалы, услуги и т.д.). При этом, как показала практика, такое происходит не только в центрах затрат, но и в центрах прибыли компании.

Финансовый директор одной компании жаловался, что у них как-то так сложилось, что практически за все они делают предоплату. Правда, в данному случае этому финансовому директору нужно задать обратный вопрос, а как же он такое допускает. Причем как выяснилось, в большинстве случаев, которые составляли чуть менее 80% от общей суммы платежей, предоплаты не требовалось. Достаточно было провести переговоры с поставщиками и проблема была бы решена. При этом также в большинстве случаев компания не получала скидки за предоплату, что могло бы как-то объяснить поведение менеджеров компании, которые, скажем, стремились бы снизить затраты и тем самым увеличить прибыль компании.

Очевидно, что для компании такая финансовая политика не выгодна с точки зрения ликвидности, т.к. при этом происходит перераспределение активов между статьей «Денежные средства», которая уменьшается, и статьей «Авансы выданные», которая увеличивается дебиторскую задолженность компании. Как правило, сотрудники, инициирующие платежи контрагентам, используют примерно такую логику. Им нужно выполнять свои функции (закупка сырья и материалов, закупка материалов для ремонта, для нужно офиса, заключение договор на услуги и т.д.), а для того чтобы выполнять свои функции им нужно взаимодействовать с контрагентами, которые поставляют те или иные продукты и услуги.

При этом с подразделений, естественно, спрашивают за результат (наличие сырья и материалов, выполненные работы по ремонту, предоставленный во время транспорт и т.д.) и для того, чтобы этот результат обеспечить, менеджеры подразделений готовы пойти и на предоплату, рассуждая примерно так, что лучше заплатить сейчас, а то потом денег не будет и в итоге они останутся виновными.

Поэтому менеджеры подразделений и стараются всегда угодить своим контрагентам, от которых они в определенной степени зависят. Отчасти это связано с тем, что в советские времена одной из основных проблем большинства предприятий было именно снабжение. Сейчас ситуация изменилась. Наоборот поставщики должны бегать за своими клиентами и стараться выполнить их требования, если, конечно, поставщики не монополисты.

В одной компании при внедрении бюджета движения денежных средств стали выявлять все такие моменты, связанные с неоправданной предоплатой. При этом картина была примерно следующая: менеджеры из подразделений прибегали в финансовый отдел, начинали размахивать руками и громко кричать, что если сейчас не заплатить, то у них все сорвется. При этом могло выясниться, что платеж, который со слов менеджеров обязательно должен быть сделан сегодня можно было отложить на 2 месяца и контрагент это подтвердил.

Естественно, что при таком подходе говорить о каком-то планировании в т.ч. бюджета движения денежных средств естественно не приходится. Здесь нужно четко разделять функции подразделений и финансовой дирекции. Финансовая дирекция должна обеспечить финансированием в соответствии с бюджетами, но при этом подразделения должны выполнять определенные требования. А это значит, что все платежи подразделения должны планировать, а финансовая дирекция, имея полную информацию о планируемых платежах, уже должна обеспечить необходимым финансированием. При этом, конечно же, при подаче заявок подразделения должны доказать необходимость указанного уровня и сроков финансирования.

Три раздела бюджета движения денежных средств

Бюджет движения денежных средств может составляться прямым и косвенным методом. При составлении бюджета движения денежных средств прямым методом финансовые потоки считаются по статьям поступлений и выплат. При составлении бюджета движения денежных средств косвенным методом финансовые потоки рассчитываются преимущественно (из бюджета доходов и расходов берется только несколько статей) по изменениям статей бюджета по балансовому листу.

Эти два формата используются для разных целей. Пример формата БДДС, составленного прямым методом, приведен в таблице 1 . Финансовые потоки в бюджете движения денежных средств принято разбивать на три части: финансовый поток от основной деятельности, финансовый поток от инвестиционной деятельности и финансовый поток от финансовой деятельности.

Таблица 1. Пример формы бюджета движения денежных средств (прямой метод)

Из формата бюджета движения денежных средств понятно, какие статьи включают в себя финансовые потоки по всем трем видам деятельности. Для успешно развивающейся компании в долгосрочной перспективе финансовый поток от инвестиционной деятельности должен быть отрицательным, т.к. компании нужно будет развиваться, а значит наращивать активы. При этом финансовый поток от финансовой деятельности также должен быть отрицательным. Если брать длительный период, то компания успеет взять кредит и вернуть его, поэтому по этим позициям поток будет нулевой. Проценты по кредиту относятся либо к основной деятельности, если кредит взят для пополнения оборотных средств, или к инвестиционной деятельности, если кредит взят для приобретения долгосрочных активов.

Как видно из формата бюджета движения денежных средств, есть еще выбытия движения денежных средств, связанные с выплатами дивидендов. Если компания успешно развивается, значит она должна выплачивать дивиденды. Таким образом, получается, что у успешной компании в долгосрочной перспективе финансовый поток по инвестиционной и финансовой деятельности должен быть отрицательным, а значит финансовый поток по основной деятельности должен быть положительным и он должен покрывать все отрицательные потоки по двум остальным видам деятельности.

Если у компании финансовый поток по основной деятельности все время отрицательный, это значит, что с бизнесом что-то не так. Нормальный бизнес должен генерировать положительный финансовый поток по основной деятельности. В отдельные периоды, конечно же, финансовый поток по основной деятельности может быть отрицательным, но такая ситуация не должна постоянно повторяться.

В одной компании, например, основная деятельность была убыточной, а выживала она только исключительно на финансовых операциях. Такая компания постоянно генерировала отрицательный финансовый поток по основной деятельности.

Бюджет движения денежных средств составляют прямым способом при решении задачи обеспечения бездефицитности бюджета движения денежных средств и для определения направлений вложения свободных движения денежных средств. Бюджет движения денежных средств можно также составлять и косвенным методом. Пример формата бюджета движения денежных средств, составленного косвенным методом, приведен в таблице 2 .Такой формат бюджета движения денежных средств используется для другой цели, а именно для выяснения взаимосвязи между финансовыми потоками, финансовым результатов и изменением финансового положения.

Таблица 2. Пример формы бюджета движения денежных средств (косвенный метод)

Статьи бюджета |

Итого за год |

||||||||

|---|---|---|---|---|---|---|---|---|---|

Отклонение |

|||||||||

| ФБ4.1 | Финансовый поток от основной деятельности | ||||||||

| ФБ4.1.1 | + чистая прибыль | ||||||||

| ФБ4.1.2 | + амортизация | ||||||||

| ФБ4.1.3 | - изменение текущих активов (кроме денег) | ||||||||

| ФБ4.1.4 | + изменение текущих обязательств | ||||||||

| ФБ4.2 | Финансовый поток от инвестиционной деятельности | ||||||||

| ФБ4.2.1 | + изменение постоянных активов | ||||||||

| ФБ4.2.2 | - амортизация | ||||||||

| ФБ4.3 | Финансовый поток от финансовой деятельности | ||||||||

| ФБ4.3.1 | + Изменение уставного капитала | ||||||||

| ФБ4.3.2 | - Дивиденды | ||||||||

| ФБ4.3.3 | - Изменение краткосрочных фин. вложений | ||||||||

| ФБ4.3.4 | + Изменение краткосрочных кредитов | ||||||||

| ФБ4.3.5 | + Изменение долгосрочных кредитов | ||||||||

| ФБ4.4 | Совокупный денежный поток | ||||||||

| ФБ4.5 | Свободный денежный поток | ||||||||

| ФБ4.6 | Ликвидный денежный поток | ||||||||

Бюджет движения денежных средств составляется автоматически, если уже подготовлены бюджет доходов и расходов и бюджет по балансовому листу. Из бюджета доходов и расходов используются такие статьи как нераспределенная прибыль, дивиденды и амортизация. Вся остальная информация для составления бюджета движения денежных средств косвенным методом берется из бюджета по балансовому листу.

Для составления бюджета движения денежных средств косвенным методом используется информация об изменении статей активов и пассивов. Кстати именно по этому отчет о движении движения денежных средств иногда еще называют отчетом об изменении финансового положения, которое отражается в балансе компании.

Использование такого бюджета движения денежных средств позволяет ответить на один из популярных вопросов, которые очень часто задают генеральные директора финансовым директорам. Этот вопрос звучит примерно так: почему у нас прибыль есть, а денег нет. Использование бюджета движения денежных средств, составленного косвенным методом, позволяет ответить на такой вопрос.

Бюджет движения денежных средств может составляться косвенным методом и при долгосрочном финансовом планировании. При составлении долгосрочного финансового плана можно использовать простую модель финансового планирования, при которой сразу составляются три финансовых бюджета без составления операционных бюджетов, т.е. в этой модели не используется никакая схема консолидации бюджетов.

При долгосрочном финансовом планировании такое можно себе позволить, т.к. составление большого числа операционных бюджетов на долгосрочный период все равно не даст большой точности, а применение простой финансовой модели с использованием косвенного метода составления БДДС значительно упрощает расчеты. Получается, что результат будет практически таким же, но он будет получен гораздо проще и быстрее.

Для оперативного отслеживания исполнения бюджета движения денежных средств удобно составлять его и в разрезе подразделений, инициирующий платежи по определенным статьям бюджета движения денежных средств. При этом необходимо знать ограничения по выплатам (лимиты) для каждого подразделения.

Регламент бюджета движения денежных средств

Если говорить о полной системе бюджетирования, то регламент бюджетирования движения движения денежных средств должен состоять из двух частей. Речь идет о том, что бюджет движения денежных средств может быть рассчитан прямым и косвенным способом. Каждый из этих форматов бюджета движения денежных средств служит определенным целям.

Бюджет движения денежных средств, составленный прямым методом, предназначен для обеспечения бездефицитности (финансовых ресурсов должно хватить для выполнения бюджета доходов и расходов) и выявления излишков движения денежных средств для зарабатывания дополнительной прибыли с использованием различных финансовых инструментов.

От бюджета движения денежных средств к платежному календарю

В каждой компании обязательно должен быть бюджет движения движения денежных средств, но помимо этого бюджета движения денежных средств в компании должен быть платежный календарь. Он по сути дела детализирует бюджет движения денежных средств по более мелким периодам вплоть до каждого дня. Данный инструмент уже служит для оперативного ежедневного управления денежными средствами. Без такого инструмента не возможно эффективное оперативное управление финансовыми потоками, которое позволило бы обеспечить и выполнение бюджета движения денежных средств.

При использовании годового регламента бюджетирования бюджет в течение года может не корректироваться, если после проведения ежемесячного план-фактного анализа не будет выявлено существенных отклонений. Но что касается оперативного управления денежными средствами, то здесь все равно приходится учитывать в том числе и не значительные план-фактные отклонения. Поэтому платежный календарь может составляться на месяц в понедельной или даже с разбивкой по дням. Кроме того, платежный календарь при этом может корректироваться каждую неделю и это вполне нормально.

Бюджет движения денежных средств должен быть точным

При консолидации бюджета движения денежных средств нужно выстроить такой регламент, чтобы он позволял добиться максимальной определенности и точности в выплатах и особенно в поступлениях движения денежных средств. Особенно это важно для компаний, у которых проблемы с ликвидностью и которые остро испытывают нехватку движения денежных средств. В таком случае нельзя позволять себе, прежде всего в части поступлений движения денежных средств, допускать различные фривольности со стороны сотрудников компании.

В одной компании, которая оказывала услуги по поставкам оборудования, финансовый директор (к тому моменту он проработал около месяца) делился впечатлениями о том каким образом у них в компании организован регламент бюджета движения денежных средств. Точнее говоря, он рассказывал об отсутствие данного регламента. Особенностью деятельности этой компании являлось то, что текущие проекты по поставкам оборудования могли длиться несколько месяцев, соответственно выполнение заказа могло начинаться в одном году, а заканчиваться уже в следующем.

Так вот когда финансовый директор этой компании попытался добиться получения бюджета движения денежных средств хотя бы в первом приближении, то он столкнулся с тем, что менеджеры, курирующие проекты, иногда не могли сказать в каком году будут поступления от клиентов. То есть погрешность в прогнозах могла измеряться даже не месяцами, а годами. Естественно, что говорить о какой-то управляемости в такой ситуации не приходится.

«Конфиденциальность» бюджета движения денежных средств

В регламенте бюджета движения денежных средств часто проявляется одна особенность, связанная с тем, что все-таки бюджет движения денежных средств считают самым важным и самым закрытым бюджетом в компании. Если рассмотреть все три финансовых бюджета, то, как правило, бюджет движения денежных средств является самым закрытым. Считается, что бюджет доходов и расходов, в котором содержится информация о доходной и расходной части, а также о прибыли и рентабельности, не является таким важным как информация о финансовых потоках. Тем более бюджет по балансовому листу, который многие компании не используют и не понимают.

Кроме того, бюджет движения денежных средств в отличие от бюджета доходов и расходов и бюджета по балансовому листу, цифры в которых могут зависеть от учетной политики компании, может еще зависеть и от финансовых схем, используемых в компании. Еще одно отличие – в компании могут быть такие поступления и выплаты, о которых знает только генеральный и финансовый директор. В бюджете доходов и расходов и бюджете по балансовому листу они отдельно не выделяются, поэтому нет особой потребности, так сказать, беспокоится на этот счет.

Что касается бюджета движения денежных средств, то здесь ситуация иная. Поэтому в некоторых компаниях последнюю точку на бюджетк движения денежных средств ставит именно финансовый директор, т.к. только он знает о всех финансовых схемах, используемых в компании. В итоге, поскольку финансовый директор не может поручить выполнять данную работу сотрудникам финансового отдела, нагрузка у него увеличивается и соответственно ему остается меньше времени на выполнение остальных функций финансового директора, которые уже нельзя никому перепоручать.

В одной компании, например, была аналогичная ситуация. Финансовый директор был загружен операционными расчетами бюджетов, несмотря на то, что в компании был и ПЭО, и финансовый отдел, и, конечно же, бухгалтерия. В результате в компании сильно провисала аналитическая функция бюджетирования. Сотрудниками финансовой дирекции готовился множество различных управленческих аналитических отчетов, но у финансового директора просто времени не хватало для того, чтобы их просмотреть и использовать для принятия решений, то есть все эти отчеты просто складывались в папку. Понятно, что вопрос информационной безопасности очень важный, но нужно понимать и то, что за такую безопасность придется пожертвовать другим, а именно аналитичностью, оперативностью и точностью принятия решений. Каждой компании придется найти для себя какую-то золотую середину.

Пример регламента бюджета движения денежных средств

В данном примере регламента бюджета движения денежных средств задействованы в основном руководители и специалисты финансовой дирекции, причем не всей, а только финансового отдела. В согласовании, корректировке и предварительном утверждении бюджета движения денежных средств принимают участие исполнительный и генеральный директор компании.

Регламент бюджета движения денежных средств на фазе планирования

Пример регламентации бюджета движения денежных средств (на фазе планирования) приведен на рисунке 1 . В данном примере в рамках бюджетирования движения движения денежных средств выполняются следующие основные функции: консолидация потоков по основной деятельности, консолидация потоков по инвестиционной деятельности, планирование потоков по финансовой деятельности, формирование бюджета движения денежных средств, согласование и корректировка бюджета движения денежных средств, предварительное утверждение бюджета движения денежных средств.

Рис.1. Пример регламента бюджета движения денежных средств (на фазе планирования)

Консолидация потоков по основной деятельности

Консолидацией финансовых потоков по основной деятельности занимается специалист финансового отдела. При консолидации используется график поступлений от продаж, графики закупок материальных ресурсов и услуг, а также график выплаты налогов. Все эти графики составляются при формировании соответствующих функциональных бюджетов. При составлении графиков могут использоваться либо коэффициенты инкассации, определяющие оплату по периодам как доли от отгрузок/закупок. Данные коэффициенты инкассации могут быть получены путем статистической обработки данных прошлого года, либо они могут быть оценены экспертно.

Для некоторых компаний нет смысла использовать коэффициенты инкассации для расчета графиков поступлений или выплат, т.к. они фиксируются в договорах с потребителями и поставщиками. При планировании финансового потока по основной деятельности очень важно проследить за тем, чтобы он был положительным. Конечно же, в отдельные периода выплаты могут превышать поступления по основной деятельности, но если это происходит каждый месяц, значит что-то не то с основной деятельностью компании, т.к. она только постоянно отвлекает денежные средства.

Если финансовый поток по основной деятельности все время отрицательный, то это еще на значит, что основная деятельность обязательно убыточная. Компания может каждый месяц зарабатывать прибыль, но за счет более высоких темпов роста дебиторской задолженности или запасов товаров, происходит постоянное отвлечение движения денежных средств и возникает проблема с ликвидностью.

Консолидация потоков по инвестиционной деятельности

Финансовые потоки по инвестиционной деятельности консолидируются на основе инвестиционных бюджетов и графика поступлений и выплат по внереализационным доходам и расходам. Потоки по инвестиционной деятельности в данном примере консолидирует специалист финансового отдела. При этом специалист финансового отдела может привлекать экономиста по инвестициям ПЭО, который составлял инвестиционные бюджеты компании.

Планирование потоков по финансовой деятельности

Планирование потока по финансовой деятельности начинается после того как будут спланированы потоки по основной и инвестиционной деятельности и станет понятно какой получается избыток или дефицит денежных ресурсов. При планировании потока по финансовой деятельности также составляется график поступлений и выплат кредитов. Потоки по финансовой деятельности также планируются специалистом финансового отдела.

Формирование бюджета движения денежных средств

Бюджет движения денежных средств формируется на основе плановых данных по всем трем финансовым потокам (основанная, инвестиционная и финансовая деятельность). Бюджет движения денежных средств формирует специалист финансового отдела. К бюджету движения денежных средств подготавливается необходимая аналитическая информация, поясняющая расчеты. Сформировав проект бюджета движения денежных средств в первую очередь нужно проконтролировать чтобы не было планового дефицита.

Или если наоборот будет выявлен излишек движения денежных средств, то нужно будет запланировать использование временно свободных движения денежных средств для получения дополнительной прибыли за счет применения различных финансовых инструментов.

Согласование и корректировка бюджета движения денежных средств

В согласовании и корректировке бюджета движения денежных средств участвует начальник финансового отдела, финансовый и исполнительный директор. При согласовании и корректировке бюджета движения денежных средств могут быть приняты решения по корректировке статей поступлений и выплат по всем видам деятельности.

Опять таки нужно помнить, что для устранения дефицита возможно придется вновь пересмотреть бюджет доходов и расходов. То есть если не удастся устранить дефицит за счет временных сдвижек поступлений и выплат, то нужно будет изыскивать резервы снижения затрат и увеличения продаж. Либо причина дефицита может быть в области неэффективного использования активов компании (необоснованный рост дебиторской задолженности, запасов готовой продукции, сырья и материалов и т.д.).

Предварительное утверждение бюджета движения денежных средств

Предварительное утверждение бюджета движения денежных средств происходит на уровне исполнительного и генерального директора при участии финансового директора и начальника финансового отдела. Поскольку это уже второй (по срокам возникновения) из финансовых бюджетов, то необходимо обратить особое внимание на то, чтобы бюджет движения денежных средств был согласован с бюджетом доходов и расходов.

То есть ни в коем случае нельзя допускать того, чтобы при внесении корректировок в бюджет движения денежных средств или в бюджет доходов и расходов не отслеживались соответствующие изменения в бюджете доходов и расходов или в бюджете движения денежных средств. Если в компании нет интегрированной финансовой модели, то добиться этого будет очень сложно, но в принципе можно, хотя и потребует очень пристального внимания со стороны специалистов финансовой дирекции.

Регламент бюджета движения денежных средств на фазе учета, контроля и анализа

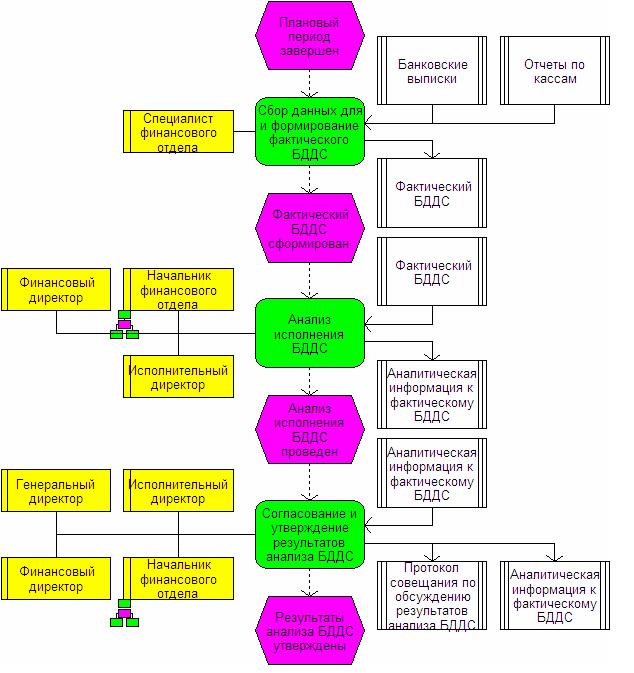

Пример регламентации бюджетирования движения движения денежных средств (на фазе учета, контроля и анализа) приведен на рисунке 2 . В данном примере в рамках бюджетирования движения движения денежных средств выполняются следующие основные функции: сбор данных для формирования фактического бюджета движения денежных средств, анализ исполнения бюджета движения денежных средств, согласование и утверждение результатов анализа бюджета движения денежных средств.

Рис.2. Пример регламента бюджета движения денежных средств (на фазе учета, контроля и анализа)

Сбор данных для и формирование фактического бюджета движения денежных средств

Фактические данные собираются специалистом финансового отдела на основе банковских выписок и отчетов по кассам компании. На рисунке указано, что сбор данных начинается после завершения планового периода, но на самом деле информация по финансовым потокам собирается ежедневно. Поэтому после завершения планового периода нужно обработать информацию только за несколько последних дней. Данные сразу же заносятся в соответствующие статьи бюджета движения денежных средств в колонку факт.

Анализ исполнения бюджета движения денежных средств

Анализом исполнения бюджета движения денежных средств в данном примере занимаются начальник финансового отдела, финансовый и исполнительный директор. По результатам анализа формируется соответствующая аналитическая информация, содержащая пояснения и предложения на будущее. Для полноценного анализа бюджета движения денежных средств рекомендуется использовать бюджет движения денежных средств, составленный косвенным методом, т.к. в этом случае становится понятной взаимосвязь между всеми элементами финансовой отчетности (доходы и расходы, активы и пассивы) и финансовыми потоками.

Согласование и утверждение результатов анализа бюджета движения денежных средств

Результаты план-фактного анализа исполнения бюджета движения денежных средств утверждаются на уровне исполнительного и генерального директора при участии начальника финансового отдела и финансового директора. Еще раз нужно отметить, что важно проанализировать бюджет движения денежных средств, используя и прямую и косвенную форму данного бюджета. Для анализа косвенная форма бюджета движения денежных средств может быть более полезной, т.к. она позволит выявить причины план-фактных отклонений и принять решения на будущее по предотвращению подобных ситуаций. Все основные решения фиксируются в соответствующем протоколе.

Модель бюджета движения денежных средств

При разработке модели бюджета движения денежных средств нужно помнить, что необходимо выстроить интегрированную модель, в которой бы все бюджеты, в том числе финансовые, были бы взаимосвязаны. Кстати, при разработке финансовой модели на практике может получаться так, что доходы в бюджете доходов и расходов спланировать сложнее, чем расходы, но в тоже время в бюджете движения денежных средств поступления спланировать проще, чем платежи.

Финансовый директор одной компании признался, что сейчас, как ни странно, поступления они могут планировать более точно, чем платежи, т.к. поступления в финансовом отделе уже как-то по статистике планируют, а как там платежи выскочат – непонятно. На самом деле имеется в виду, что когда доходы спланированы, то поступления уже проще рассчитать, например, используя коэффициенты инкассации. Что касается выплат, то, как правило, в любой компании статей расходов/выплат больше, чем статей доходов/поступлений. Поэтому и получается, что если доходы спланированы, то на основании данной информации легче рассчитать поступления. А поскольку статьей выплат больше, то, соответственно, и объем работы по планированию выплат больше, чем по планированию поступлений.

Бюджет движения денежных средств для компании еще является индикатором напряженной работы подразделений. Когда планирование в компании поставлено правильно, то выделяемого финансирования точно должно хватать подразделениям для выполнения их бюджетов. Если план-фактный анализ исполнения бюджета движения денежных средств показывает, что его выполнение в части выплат меньше 95% (при выполнении плана по поступлениям), то отсюда следует, что плановый бюджет движения денежных средств был завышен, а значит, были завышены и плановые расходы и занижен плановый финансовый результат компании. Здесь, конечно, можно было бы возразить: если так жестко поставить вопрос, то подразделения будут просить больше и тратить по полной программе, даже если им это не нужно. Вот здесь-то как раз и поможет бюджет доходов и расходов и бюджет по балансовому листу.

Если подразделения будут просить и получать денег больше, чем нужно, то это отразится либо на увеличении активов, которые они используют (точенее говоря, хранят в запасах), либо на увеличении затрат подразделений (либо и на том, и на другом), а затем и на финансово-экономических показателях, на которые завязана схема мотивации ЦФО. То есть, если помимо системы контроля завязать мотивацию на исполнение бюджетов, то подразделениям будет не выгодно нецелевое «проедание» бюджета, поскольку это отразится на их оплате труда. Конечно, невыполнение бюджета движения денежных средств может быть обусловлено тем, что компания не получила поступлений в том объеме, на который рассчитывала. В этом случае нужно проводить анализ другого рода, а именно: оперативно отслеживать поступления и выбытия движения денежных средств (это вполне реально делать очень быстро, в отличие от доходов и расходов) и определять, как наиболее эффективно распорядиться ограниченным объемом движения денежных средств.

Следует отметить, что бюджет движения денежных средств, впрочем, как и все остальные финансовые бюджеты, может составляться только по предприятию в целом (и по группе предприятий – в случае холдинговой структуры). То есть финансовые бюджеты составляются по объектам бюджетирования самого верхнего уровня. Это означает, что нельзя составить бюджет движения денежных средств, например, по подразделению.

Понятно, что можно еще более-менее точно привязать поступления движения денежных средств к подразделениям, но с выплатами проделать то же самое вряд ли получится. Но тем не менее находятся у нас народные умельцы, которые даже остатки движения денежных средств пытаются привязать к подразделениям. Такое стремление определяется вполне понятным желанием – внедрить реальную ответственность за расходование движения денежных средств. Правда, как показывает практика, такие попытки не дают никакого реального эффекта. Все-таки не нужно забывать об основной цели бюджетирования движения денежных средств. Поэтому и модель бюджета движения денежных средств нужно строить, исходя из этой цели.

Таким образом, главное, что должна обеспечить модель бюджета движения денежных средств, – правильная консолидация всех финансовых потоков и определение остатка движения денежных средств на конец периода. Кроме того, модель бюджета движения денежных средств должна позволять делать вариантные расчеты опять-таки для целей устранения дефицита бюджета. Или, наоборот, в случае выявления излишек движения денежных средств бюджет движения денежных средств должен об этом сигнализировать, и в компании должны принять соответствующее решение об использовании выявленного профицита бюджета.

Расчет дефицита/профицит бюджета движения денежных средств

Как ни странно, но такая простая задача, как расчет дефицита/профицита бюджета движения денежных средств, на некоторых предприятиях решается не верно. Например, на одном предприятии при расчете годового бюджета движения денежных средств на год в качестве дефицита (или профицита) бюджета в каждом месяце принимался совокупный финансовый поток, то есть разница между планируемыми поступлениями и выплатами.

В действительности для оценки дефицита необходимо учитывать не только финансовый поток, но и остатки движения денежных средств на начало периода. Если у предприятия остаются финансовые ресурсы на начало месяца, то они могут перекрыть отрицательную сумму финансового потока в данном месяце, и даже в таком случае дефицита не будет.

Формула расчета дефицита (профицита) бюджета движения движения денежных средств:

Дефицит (профицит) = Фин. ресурсы на начало периода + Финансовый поток (Поступления – Платежи).

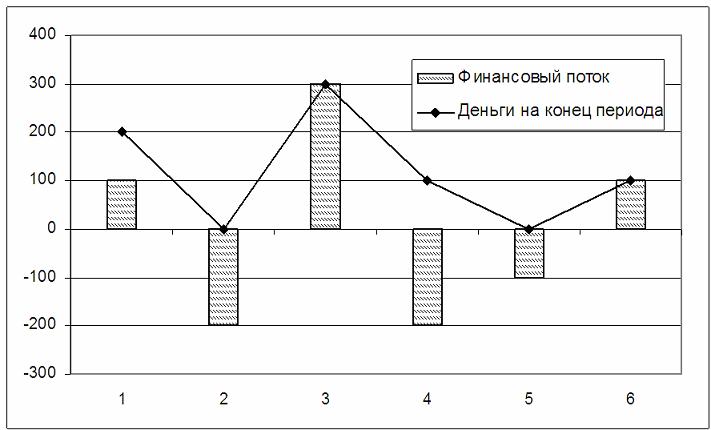

На рисунке 3 приведен пример бездефицитного бюджета. Несмотря на то, что финансовый поток (разница между поступлениями и выплатами) отрицателен во 2-ом, 4-ом и 5-ом периодах, данный финансовый план является бездефицитным, т.к. нет ни одного периода, по окончании которого выявился бы отрицательный результат, то есть недостаток средств (на графике данный показатель называется «Деньги на конец периода»).

Рис.3. Пример бездефицитного бюджета

Суммарный дефицит за год – это наибольшее отрицательное значение показателя «Денежные средства на конец месяца». Таким образом, после пересчета реальный дефицит бюджета у данного предприятия получился больше почти в два раза. Пришлось искать дополнительные источники финансирования, чтобы покрыть неучтенный дефицит.

Кроме того, что некоторые компании используют для расчета дефицита бюджета движения денежных средств не тот показатель, так они еще и не могут правильно рассчитать дефицит, даже если ориентируются не на финансовый поток, а на остаток движения денежных средств. Речь идет о том, что в некоторых компаниях для определения дефицита движения денежных средств суммируют все отрицательные числа в строке «Денежные средства на конец периода» и привлекают кредитные ресурсы в большем объеме, чем нужно. А это в свою очередь сказывается на снижении финансового результата в БДР (% по кредитам является одной из статей текущих расходов).

Кстати, это обстоятельство является одной из причин того, что бюджет доходов и расходов нельзя составить с первого захода. Решение о взятии кредита принимается по результатам анализа бюджета движения денежных средств, который рассматривается после бюджета доходов и расходов. Таким образом, получается определенная зацикленность: составляется проект бюджета доходов и расходов, потом бюджета движения денежных средств, а потом возможна корректировка бюджета доходов и расходов, затем опять бюджета движения денежных средств и т.д. На самом деле в этом нет ничего страшного. Если финансовая модель выстроена правильно, то и все расчеты будут проведены на должном уровне качества.

Пример модели бюджета движения движения денежных средств

Пример бюджета движения денежных средств представлен в таблице 3 . В этом примере бюджет движения денежных средств, как и положено, содержит все основные статьи: остаток движения денежных средств на начало периода, поступления и выплаты движения денежных средств, а также остаток движения денежных средств на конец периода.

Таблица 3. Пример бюджета движения движения денежных средств

Поступления и выплаты движения денежных средств разделяются на три составляющие: основная, инвестиционная и финансовая деятельность. При консолидации бюджета движения денежных средств сначала рассчитываются поступления и выплаты по основной деятельности, затем – по инвестиционной и в самом конце – по финансовой деятельности.

Поступления от основной деятельности в данном примере модели бюджета движения денежных средств содержат три статьи: выручка от реализации текущего периода, выручка от реализации предыдущего периода, авансы, полученные от покупателей. Такое разделение статьей может быть удобным, особенно если нужно будет искать решение для устранения возникшего дефицита бюджета. Как известно, один из способов ликвидации дефицита – ускорение поступлений движения денежных средств от покупателей. Это значит, что в месяцы проблем с ликвидностью нужно будет оценивать возможные варианты по увеличению значений таких статей, как авансы и поступления от реализации текущего периода.

В рассматриваемом примере модели бюджета движения денежных средств информация о поступлениях движения денежных средств от основной деятельности берется из графика поступлений от продаж. Что касается статей выплат по основной деятельности, то их уже гораздо больше, чем статей поступлений (см. Табл. 1 ). Выплаты по закупкам материалов также разбиваются на несколько статей в зависимости от периода оплаты и реального поступления материалов на склады предприятия. Такое разделение тоже может быть удобным при решении проблемы ликвидности и устранении дефицита движения денежных средств. Ведь сдвижка графиков оплаты тоже является одним из рычагов воздействия на ликвидность компании в конкретном периоде. Данные о выплатах по закупкам берутся из соответствующих графиков оплаты за материалы.

Следующей статьей выплат по основной деятельности в данном примере бюджета движения денежных средств является заработная плата. Данные для консолидации информации по этой статье выплат берутся из графика погашения задолженности по оплате труда.

Информация о платежах по налогам поступает в бюджет движения денежных средствиз бюджета налогов, в котором содержатся данные о планируемых начислениях налогов, их выплатах и задолженностях. Выплаты по аренде в данном примере модели БДДС разбиваются на несколько статей. Компания арендует помещение под центральный офис, под склад, а также планирует арендовать несколько комнат в бизнес-центре для филиала. Данные о выплатах по аренде складов берутся из статьей выплат по общепроизводственным расходам, а информация об арендных платежах по центральному офису поступает из бюджета административно-управленческих затрат. Что касается выплат по аренде помещения для филиала, то соответствующая информация поступает в бюджет движения денежных средств из инвестиционного бюджета по созданию нового филиала.

Энергетические затраты собираются из всех статей, связанных с выплатами за энергоресурсы. Выплаты по командировочным расходам в данном примере разбиты на несколько статей. Данные о командировках сотрудников дирекции по маркетингу и продажам (коммерческие командировки) поступают в бюджет движения денежных средств из бюджета коммерческих расходов. Информация о командировках административно-управленческого персонала берется из одноименного функционального бюджета. И, наконец, выплаты по командировкам, которые запланированы в рамках инвестиционного проекта по созданию филиала, берутся из бюджета филиала (из раздела «Финансовые потоки»).

Выплаты по транспортным расходам складываются из двух статей: платежи по статьям транспортных расходов (информация консолидируется в бюджете транспортных расходов), платежи по содержанию и ремонту транспортных средств (данные поступают из статей общепроизводственных расходов).

Выплаты по рекламе и продвижению продукции в этом примере консолидируются в бюджет движения денежных средств из нескольких бюджетов: бюджета коммерческих расходов и инвестиционных бюджетов, составляемых по проектам развития компании. Данные о выплатах за маркетинговые исследования консолидируются в бюджет движения денежных средств аналогичным образом, как и реклама.

Выплаты, связанные с финансированием производственного оборудования, поступают в бюджет движения денежных средств из статей платежей по общепроизводственным расходам компании. Последние, в свою очередь, составляются на основе графика ППР (планово-предупредительных ремонтов).

Выплаты по административно-управленским расходам в данной модели разбиваются на несколько статей. Статьи выплат по проектам развития берутся из соответствующих инвестиционных бюджетов. Канцелярские затраты и офисные затраты на связь поступают в бюджет движения денежных средств из бюджета административно-управленских затрат.

Выплаты процентов за кредит рассчитываются автоматически на основе информации о поступлении кредитных ресурсов, погашении кредитов и процентной ставки по кредитам. Прочие выплаты в данном примере включают в себя платежи по всем остальным общефирменным, общепроизводственным и коммерческим расходам. Эти данные берутся из соответствующих функциональных бюджетов.

Как видно из рассмотренного примера, в отличие от бюджета доходов и расходов статьи выплат в бюджете движения денежных средств удобнее представлять не по направлениям расходов (производственные, коммерческие, административно-управленческие), а по конкретным статьям выплат. Такой подход позволит увеличить эффективность контроля бюджета движения денежных средств и на этапе составления, и на этапе реализации (при контроле заявок на платежи), и на этапе план-фактного анализа исполнения бюджета движения денежных средств.

Что касается поступлений и выплат по инвестиционной деятельности, то, как видно из примера, в бюджете движения денежных средств никаких поступлений не планируется (см. Табл. 3 ). Только одна статья выплат по инвестиционной деятельности в данном примере заполнена цифрами. Это приобретение основных средств. Данная информация поступает в бюджет движения денежных средств из инвестиционных бюджетов. Здесь нужно обратить внимание на то, что сюда поступают именно те статьи выплат, которые формально считаются инвестиционными. То есть часть статей инвестиционных бюджетов формально может относиться к текущим поступлениям и выплатам.

Среди статей поступлений и выплат по финансовой деятельности в данном примере бюджета движения денежных средств ненулевыми являются только получение и погашение кредитов. Это связано с тем, что никаких финансовых операций в плановом периоде не намечалось, и дивиденды не начислялись и не выплачивались. Следует отметить, что в данной модели используется норматив неснижаемого остатка движения денежных средств, поэтому модель сама рассчитывает необходимые значения кредитных ресурсов. Причем определяются нужные значения в каждом периоде, а также рассчитываются суммы, которые можно выплачивать в каждом месяце для погашения кредита и процентов за кредит.

Бюджет движения денежных средств (БДДС)

Управление денежными средствами - одна из наиболее актуальных задач, стоящих перед руководителями любой организации. Использование технологий бюджетирования денежных средств является эффективным решением этих вопросов. Процесс бюджетирования присутствует в каждой компании, вне зависимости от её размера и направления деятельности. Каждый день руководители и менеджеры каждой компании устанавливают цели, планируют способы их достижения, контролируют процесс выполнения поставленных задач, анализируют достигнутые результаты и вырабатывают новые управленческие решения, направленные на повышение эффективности работы организации. Это и есть классический процесс бюджетирования: планирование -> контроль -> анализ -> планирование, являющийся одной из основных технологий управления организацией.

В теории управления финансами предприятия существует огромное количество самых различных бюджетов: бюджет доходов и расходов, бюджет продаж, инвестиционный бюджет, функциональные бюджеты, бюджеты центров финансовой ответственности, бюджет заработной платы и т.п. Однако, несмотря на все многообразие способов и форм бюджетирования, наиболее актуальным и востребованным предприятиями малого и среднего бизнеса является бюджет движения денежных средств (БДДС). И этому есть очень простое и логичное объяснение: именно денежные средства в подавляющем большинстве случаев являются наиболее востребованным ресурсом, обеспечивающим деятельность организации и отражающим эффективность этой деятельности. А именно применение технологии бюджетирования денежных средств обеспечивает эффективное планирование, контроль и управление этим ресурсом.

Бюджет движения денежных средств является сводным бюджетом, включающим в себя бюджет поступления средств и бюджет их расходования. Объясняется это тем, что только совокупность показателей перечисленных бюджетов и их взаимосвязь позволяют согласовать процесс расходования денежных средств и их поступления, а также сформировать реалистичный финансовый план, обеспечивающий требуемый уровень платежеспособности предприятия.

Схема формирования БДДС

Структура данных БДДС

В системе БДДС заложена наиболее оптимальная для предприятий малого и среднего бизнеса структура аналитических разрезов и перечня доступных данных.

Перечень доступных аналитических разрезов:

- Организации - данный аналитический разрез актуален в случае, когда организационная структура компании включает в себя несколько юридических лиц или индивидуальных предпринимателей. Его наличие обеспечивает возможность бюджетирования денежных потоков как в разрезе каждого из участников холдинга, так и в целом по компании.

- Статьи движения движения денежных средств - является одним из самых главных классификаторов, задающим структуру источников поступления денежных средств, статьи и направления их использования.

- Контрагенты - обеспечивает возможность планирования движения денежных средств в разрезе организаций и индивидуальных предпринимателей, с которыми у компании установлены деловые отношения. Использование этого аналитического разреза рекомендуется, когда на этапе составления бюджетов имеется достоверная информация о том, с какими именно контрагентами будут производится операции по расчетам денежными средствами, например, в случае, когда существуют подписанные договора, содержащие графики платежей и т.п.

- Договоры контрагентов - дополнительный аналитический разрез, позволяющий заложить в бюджет информацию о планах по конкретному договору.

- Варианты бюджета - использование данной аналитики позволяет пользователям программы закладывать в бюджет несколько сценариев или вариантов бюджета, например, нормальный, оптимистичный, пессимистичный и т.п. Значениями данного разреза являются элементы одноименного справочника "Варианты бюджета". По умолчанию в системе существует только один вариант бюджета - "Нормальный". При необходимости пользователи могут добавить произвольное количество любых сценариев.

- Плановый период - периодом планирования бюджета является календарный месяц. Данное ограничение продиктовано опытом практической эксплуатации продукта и объясняется тем, что при меньших интервалах планирования (неделя, декада) более эффективно работает функционал системы Платежный календарь .

- Валюты - позволяют работать с бюджетами, заданными в любой валюте.

- Документы - все информация о бюджете организации и процессе его исполнения отражается в информационной базе на основании данных, содержащихся в электронных аналогах как первичных учетных документов, так и документов, задающих бюджеты поступления и расходования денежных средств. Данный аналитический разрез позволяет пользователям программы быстро получать различные детализированные до документа отчеты и расшифровки.

Перечень доступных данных:

- Запланированные данные

- Фактические данные

- Отклонения в абсолютном выражении

- Отклонения в относительном выражении (процентах)

План поступления денежных средств

План поступления денежных средств организации представляет собой сводный план, включающий в себя суммы ожидаемых платежей. Как правило, данный бюджет формируется на основании данных центров финансовой ответственности, отвечающих за реализацию товаров и оказание услуг. Источником информации для формирования этого бюджета, в зависимости от направления деятельности ЦФО или организации в целом, являются:

- Для оптовой торговли - данные о динамике продаж за прошлые периоды деятельности, суммы заключенных контрактов на поставку товаров и продукции и т.п;

- Для розничной торговли - информация о среднемесячной выручке торговых точек организации;

- В сфере оказания услуг - прогнозируемые объемы оказания услуг с учетом сезонных колебаний спроса и иных факторов;

- В сфере строительства - утвержденные графики инвестирования и платежей, утвержденные заказчиками и подрядчиками.

План расходования денежных средств

Наличие четкого и детального плана расходования денежных средств является одним из главных условий, обеспечивающих возможность формирования реалистичного бюджета. Как правило, план расходования составляется на основании данных о потребности в денежных средствах, предоставляемых подразделениями (центрами финансовой ответственности) компании. Заложенные в системе бюджетирования механизмы обеспечивают планирование во всех необходимых аналитических разрезах: статей использования денежных средств, подразделений, контрагентов и их договоров, видов средств (наличных и безналичных), валют. В дальнейшем данные утвержденных планов расходования средств используются для проведения план-фактного анализа и контроля, оперативного контроля, осуществляемого в рамках процесса утверждения заявок на платежи, что позволяет значительно сократить объем сверхнормативных затрат и повысить уровень финансовой дисциплины сотрудников организации. Более подробную информацию о заложенных в систему инструментах и процессе планирования можно получить на странице БДДС: План расходов .

Формирование БДДС и контроль его исполнения