Fiškálny rok je

Téma 10. Rozpočtový systém a rozpočtové zariadenie

Ruská federácia

Stručné zhrnutie témy . Rozpočet: koncept, podstata, funkcie..

Rozpočtová štruktúra štátu. Rozpočtový systém a princípy jeho konštrukcie.

Hlavné väzby rozpočtového systému Ruskej federácie. Federálny rozpočet. Rozpočty zakladajúcich subjektov Ruskej federácie (regionálne rozpočty). Rozpočty štátnych mimorozpočtových fondov. Miestne rozpočty (rozpočty obcí).

Konsolidovaný rozpočet. Rozšírený rozpočet.

10.1. Rozpočet: koncept, podstata, funkcie

Štátny rozpočet vznikol s príchodom štátu. Avšak až s nástupom buržoázie k moci dostal rozpočet podobu dokumentu schváleného zákonodarným orgánom krajiny. Praotcom rozpočtu a procesu jeho schvaľovania je Anglicko, kde sa po revolúcii 1686 - 1689. bol kráľ nútený vzdať sa práva ukladať dane bez súhlasu parlamentu. V Rusku bol prvý zoznam štátnych príjmov a výdavkov zostavený v roku 1722 na nasledujúci rok 1723. Od roku 1802 sa tieto zoznamy začali zostavovať každoročne, ale až v roku 1811 sa začalo s prípravou ruského rozpočtu.

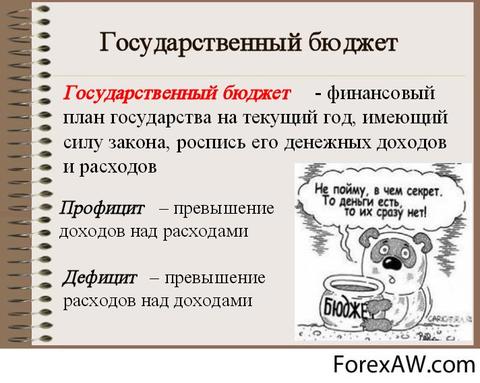

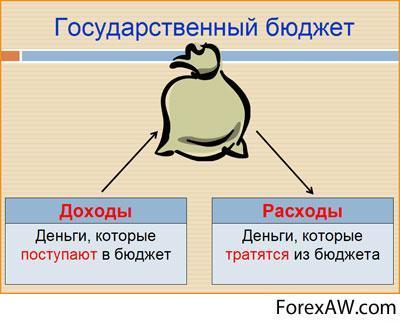

Pojem „rozpočet“ [fr. rozpočtu< ст.-фр. bougette кожаный кошелек] буквально означает денежная сумма. Как экономическая категорияrozpočtu je súbor ekonomických vzťahov vznikajúce v procese tvorby, rozdeľovania a využívania štátneho centralizovaného fondu Peniaze potrebné na zabezpečenie funkcií orgánov verejnej moci. Rozpočet z právneho hľadiska predstavuje na jednej strane základný finančný plán tvorby, rozdeľovania a použitia verejných financií ( rozpočet – plán), ktorý na druhej strane prijíma v osobitnom konaní zastupiteľský orgán štátnej moci vo forme zákona ( rozpočet je zákon).

V rozpočtovom zákonníku Ruská federácia(v. 6) rozpočtu definovaný ako forma tvorby a vynakladania fondu fondov, určený na finančnú podporu úloh a funkcií štátu a samosprávy. V súlade s Koncepciou reformy rozpočtového procesu v Ruskej federácii na roky 2004-2006 bola stanovená úloha prechodu na trojročný rozpočet schválený ako zákon (rozhodnutie). V súčasnosti je táto úloha splnená a povinne na federálnej úrovni 1 . Subjekty Ruskej federácie a samosprávy majú právo vybrať si: zostavenie trojročného rozpočtu alebo ročného rozpočtu a trojročného strednodobého finančného plánu (MFP)

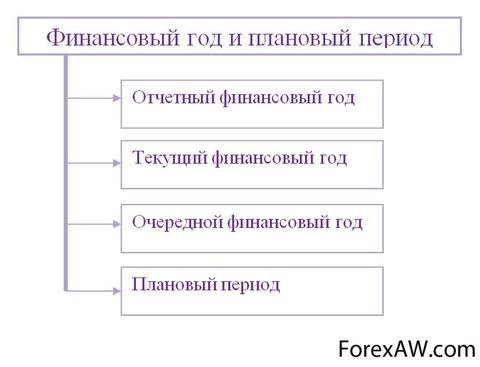

Fiškálny rok v Ruskej federácii zodpovedá kalendárnemu roku a trvá od 1. januára do 31. decembra. V súvislosti s rozpočtovým obdobím je potrebné pamätať na niekoľko pojmov:

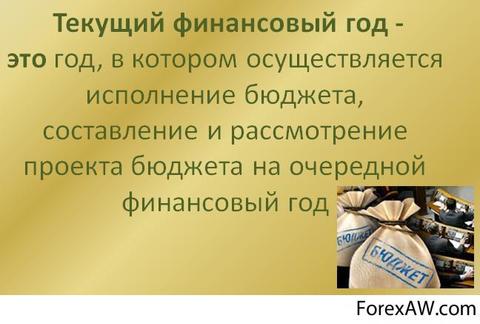

aktuálny finančný rok- rok, v ktorom sa plní rozpočet, zostavuje sa a posudzuje sa návrh rozpočtu na nasledujúci rozpočtový rok (nasledujúci rozpočtový rok a plánovacie obdobie);

budúci finančný rok- rok nasledujúci po bežnom rozpočtovom roku;

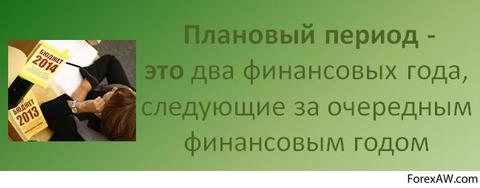

plánovacie obdobie- dva finančné roky nasledujúce po nasledujúcom rozpočtovom roku;

účtovný rok- rok predchádzajúci bežnému rozpočtovému roku.

Rozpočet zohráva dôležitú ekonomickú, sociálnu a politickú úlohu v reprodukčnom procese. Rozpočet je súčasťou finančných vzťahov, má teda peňažnú formu vyjadrenia a zodpovedajúce funkcie.

Rozpočtové funkcie:

Distribúcia. Prejavuje sa tvorbou a využívaním centralizovaných fondov fondov. Prostredníctvom rozpočtových príjmov sa uskutočňuje tvorba verejných financií a následne ich rozdelenie medzi výdavkové položky v Ruskej federácii prostredníctvom rozpočtu prerozdeľuje 30 - 40 % HDP krajiny.

Regulačné. Prostredníctvom rozpočtu sa uskutočňuje rozdeľovanie a prerozdeľovanie hrubého domáceho produktu, čo dáva rozpočtu makroekonomický regulačný význam. Inými slovami, štát pomocou rozpočtu reguluje ekonomický život krajiny.

Test. Pôsobí súčasne s distribúciou a preberá možnosť a povinnosť štátnej kontroly nad príjmom a použitím rozpočtových prostriedkov.

Prvé tri funkcie sú hlavné, spolu s nimi niektorí autori identifikujú niekoľko ďalších funkcií:

Fiškálne. Poskytuje štátu finančné zdroje na plnenie jeho administratívnych, obranných, sociálnych a zahraničnopolitických povinností voči krajine a obyvateľstvu.

Analytický. Klasifikácia a systematizácia aktuálnych potrieb a možností spoločnosti a štátu

Všeobecné teoretické. Podporuje rozvoj ekonomickej (finančnej) a právnej (rozpočtové právo) vedy a vedy o spoločnosti, štáte a hospodárstve vôbec.

Kritické. V širšom zmysle je táto funkcia zameraná na zvýšenie účinnosti noriem súčasnej rozpočtovej legislatívy.

10.2. Rozpočtová štruktúra štátu. Rozpočtový systém a princípy jeho konštrukcie

Rozpočtové vzťahy sa realizujú prostredníctvom rozpočtového systému krajiny.

Rozpočtové zariadenie- ide o organizáciu založenú na právnych normách systému vzájomného vzťahu medzi väzbami rozpočtovej sústavy, účastníkmi rozpočtového procesu vrátane zásad konštrukcie rozpočtovej sústavy, zásadami a spôsobmi vymedzovania rozpočtových právomocí, medzirozpočtovými vzťahmi a zodpovednosťou za porušenie medzirozpočtovej legislatívy.

Rozpočtový zákonník Ruskej federácie (kapitola 5) upravuje nasledovné zásady rozpočtového systému RF:

jednotnosť rozpočtu RF systémy;

diferenciácia príjmov a výdavkov medzi úrovňami rozpočtového systému;

nezávislosť rozpočtov;

rovnosť rozpočtových práv zakladajúcich subjektov Ruskej federácie, obcí;

úplnosť premietnutia príjmov a výdavkov rozpočtov, rozpočtov štátnych mimorozpočtových fondov;

rozpočtová bilancia;

efektívnosť a hospodárnosť využívania rozpočtových prostriedkov;

všeobecné (celkové) krytie rozpočtových výdavkov;

transparentnosť (otvorenosť);

spoľahlivosť rozpočtu;

zacielenie a cielený charakter rozpočtových prostriedkov;

jurisdikcia rozpočtových výdavkov;

jednota registračnej pokladnice .

Pozrime sa na ne podrobnejšie.

Princíp jednoty rozpočtového systému. Rozumie sa ním jednota rozpočtovej legislatívy, zásady organizácie a fungovania rozpočtovej sústavy, formy rozpočtovej dokumentácie a rozpočtového výkazníctva, rozpočtová klasifikácia, sankcie za porušenie rozpočtovej legislatívy, jednotný postup pri stanovovaní a plnení výdavkových povinností, pri tvorbe príjmov a pri tvorbe rozpočtovej legislatívy. výdavky rozpočtov rozpočtovej sústavy, vedenie rozpočtového účtovníctva a zostavovanie rozpočtových správ rozpočtov rozpočtovej sústavy a rozpočtových inštitúcií, jednotnosť postupu pri výkone súdnych aktov o exekúcii rozpočtových prostriedkov v Ruskej federácii.

Princíp rozlišovania príjmov, výdavkov a zdrojov financovania rozpočtových deficitov medzi rozpočtami rozpočtového systému Ruskej federácie. Pozostáva z priradenia príjmov, výdavkov a zdrojov financovania rozpočtových deficitov v súlade s legislatívou Ruskej federácie do rozpočtov rozpočtového systému Ruskej federácie, ako aj z určenia právomocí orgánov štátnej správy (miestnej samosprávy) a manažmentu. orgány štátnych mimorozpočtových fondov na tvorbu rozpočtových príjmov, zdroje financovania rozpočtových schodkov a zriaďovanie a plnenie výdavkových povinností verejných právnických osôb.

Princíp nezávislosti rozpočtu. Definuje:

právo a povinnosť štátnych orgánov a orgánov územnej samosprávy samostatne zabezpečovať vyrovnanosť svojich rozpočtov a efektívne nakladanie s rozpočtovými prostriedkami;

právo a povinnosť štátnych orgánov a samospráv samostatne vykonávať rozpočtový proces;

právo štátnych orgánov a miestnych samospráv ustanoviť v súlade s právnymi predpismi Ruskej federácie o daniach a poplatkoch, daniach a poplatkoch, z ktorých príjmy podliehajú pripísaniu do príslušných rozpočtov rozpočtového systému Ruskej federácie;

právo štátnych orgánov a samospráv nezávisle určovať formy a smery vynakladania rozpočtových prostriedkov (s výnimkou výdavkov, ktorých finančná podpora sa uskutočňuje prostredníctvom medzirozpočtových dotácií a dotácií z iných rozpočtov rozpočtového systému Ruskej federácie). );

neprípustnosť stanovenia výdavkových záväzkov, ktoré sa majú plniť na úkor príjmov a zdrojov financovania deficitov iných rozpočtov rozpočtového systému Ruskej federácie, ako aj výdavkových záväzkov, ktoré sa majú plniť súčasne na úkor dvoch alebo viacerých rozpočtov Ruskej federácie. rozpočtový systém Ruskej federácie, na úkor konsolidovaných rozpočtov alebo bez stanovenia rozpočtu, na účet fondov, z ktorých musia byť splnené zodpovedajúce výdavkové záväzky;

právo štátnych orgánov a orgánov územnej samosprávy poskytovať z rozpočtu prostriedky na plnenie výdavkových povinností ustanovených inými štátnymi orgánmi a orgánmi územnej samosprávy výlučne formou medzirozpočtových transferov;

neprípustnosť zavádzania zmien v rozpočtovej legislatíve Ruskej federácie a (alebo) právnych predpisov o daniach a poplatkoch, právnych predpisov o iných povinných platbách, čo vedie k zvýšeniu výdavkov a (alebo) zníženiu príjmov iných rozpočtov rozpočtového systému , počas bežného rozpočtového roka štátnymi orgánmi a miestnymi samosprávami Ruskej federácie bez zmeny zákonov (rozhodnutí) o príslušných rozpočtoch, s poskytnutím náhrady za zvýšené výdavky a znížené príjmy;

neprípustnosť odňatia dodatočných príjmov a úspor na výdavkoch rozpočtu získaných v dôsledku efektívneho plnenia rozpočtov.

Princíp rovnosti rozpočtových práv subjektov Ruskej federácie a obcí. Znamená určenie rozpočtových právomocí orgánov verejnej moci zakladajúcich subjektov Ruskej federácie a miestnych samospráv, zriaďovanie a plnenie výdavkových záväzkov, tvorbu daňových a nedaňových príjmov rozpočtov subjektov Ruskej federácie. a miestnych rozpočtov, určenie objemu, foriem a postupu poskytovania medzirozpočtových transferov v súlade s jednotnými zásadami a požiadavkami ustanovenými Knižným kódexom Ruskej federácie.

Princíp úplnosti premietnutia príjmov, výdavkov a zdrojov financovania rozpočtových deficitov. Ide o to, že všetky príjmy, výdavky a zdroje financovania rozpočtových deficitov sa nevyhnutne a v plnej miere premietnu do príslušných rozpočtov.

Princíp vyrovnanosti rozpočtu. Upravuje ustanovenie, podľa ktorého objem rozpočtovaných výdavkov musí zodpovedať celkovému objemu príjmov rozpočtu a príjmov zo zdrojov financovania jeho schodku, zníženému o sumu platieb z rozpočtu spojených so zdrojmi financovania schodku rozpočtu a so zmenami sald. v účtoch na účtovanie rozpočtových prostriedkov. Pri zostavovaní, prerokúvaní, schvaľovaní a plnení rozpočtu musia oprávnené orgány vychádzať z potreby minimalizovať výšku rozpočtového schodku.

Zásada účelnosti a účelnosti pri využívaní rozpočtových prostriedkov. Spočíva v tom, že pri zostavovaní a plnení rozpočtov musia účastníci rozpočtového procesu v rámci nimi ustanovených rozpočtových právomocí vychádzať z potreby dosiahnuť stanovené výsledky s použitím najmenšieho množstva finančných prostriedkov alebo dosiahnuť najlepší výsledok s použitím určitého rozpočtovaný objem finančných prostriedkov.

Princíp všeobecného (celkového) krytia rozpočtových výdavkov. To znamená, že výdavky rozpočtu nemožno viazať na niektoré rozpočtové príjmy a zdroje financovania schodku rozpočtu, ak zákon (rozhodnutie) o rozpočte neustanovuje inak v zmysle:

dotácie a dotácie prijaté z iných rozpočtov rozpočtového systému Ruskej federácie;

prostriedky z účelových zahraničných pôžičiek (pôžičiek);

dobrovoľné príspevky, dary, samozdanenie občanov;

rozpočtové výdavky realizované v súlade s medzinárodnými zmluvami (dohodami) za účasti Ruskej federácie;

rozpočtové výdavky realizované mimo územia Ruskej federácie;

niektoré druhy nedaňových príjmov navrhnuté na zavedenie (premietnutie do rozpočtu) od budúceho rozpočtového roka.

Princíp transparentnosti (otvorenosť). Definuje:

povinné zverejňovanie schválených rozpočtov a správ o ich plnení v médiách, úplná prezentácia informácií o priebehu plnenia rozpočtu, ako aj sprístupnenie ďalších informácií o rozpočtoch rozhodnutím zákonodarných (zastupiteľských) orgánov štátnej moci, zastupiteľských orgánov hl. obce;

povinná otvorenosť pre spoločnosť a médiá návrhov rozpočtov predkladaných zákonodarným (zastupiteľským) orgánom štátnej moci (zastupiteľské orgány obcí), postupy pri posudzovaní a rozhodovaní o návrhoch rozpočtov vrátane otázok, ktoré vyvolávajú nezhody alebo v rámci zákonodarného (zastupiteľského) ) orgán štátnej moci (zastupiteľstvo obce), alebo medzi zákonodarným (zastupiteľským) orgánom štátnej moci (zastupiteľstvo obce) a výkonným orgánom štátnej moci (miestna správa);

stabilita a (alebo) kontinuita rozpočtovej klasifikácie Ruskej federácie, ako aj zabezpečenie porovnateľnosti rozpočtových ukazovateľov za vykazovaný, bežný a nasledujúci finančný rok (nasledujúci finančný rok a plánovacie obdobie).

Princíp spoľahlivosti rozpočtu. Znamená spoľahlivosť prognózovaných ukazovateľov sociálno-ekonomického vývoja príslušného územia a reálny výpočet rozpočtových príjmov a výdavkov.

Princíp adresnosti a adresnosti rozpočtových prostriedkov. Rozpočtové prídely a limity rozpočtových záväzkov sa oznamujú konkrétnym prijímateľom rozpočtových prostriedkov s uvedením účelu ich použitia.

Zásada príslušnosti rozpočtových výdavkov. Prijímatelia rozpočtových prostriedkov majú právo prijímať rozpočtové prostriedky a limity rozpočtových záväzkov len od hlavného správcu (správcu) rozpočtových prostriedkov, v pôsobnosti ktorého sú.

Princíp jednoty hotovosti. Znamená registráciu všetkých hotovostných príjmov a realizáciu všetkých hotovostných platieb z jedného rozpočtového účtu, s výnimkou operácií na plnenie rozpočtov vykonávaných v súlade s regulačnými právnymi aktmi štátnych orgánov Ruskej federácie, štátnych orgánov Ruskej federácie. zakladajúce subjekty Ruskej federácie, komunálne právne akty miestnych samospráv mimo územia, respektíve Ruskej federácie, subjekt Ruskej federácie, komunálny subjekt, ako aj operácie vykonávané v súlade s menovou legislatívou Ruskej federácie .

Rozpočtový zákonník Ruskej federácie definuje rozpočtový systém takto:

rozpočtový systém Ruskej federácie- je súbor federálnych rozpočtov, rozpočtov zakladajúcich subjektov Ruskej federácie, miestnych rozpočtov a rozpočtov štátnych mimorozpočtových fondov, založených na hospodárskych vzťahoch a štátnej štruktúre Ruskej federácie, upravených legislatívou Ruskej federácie.

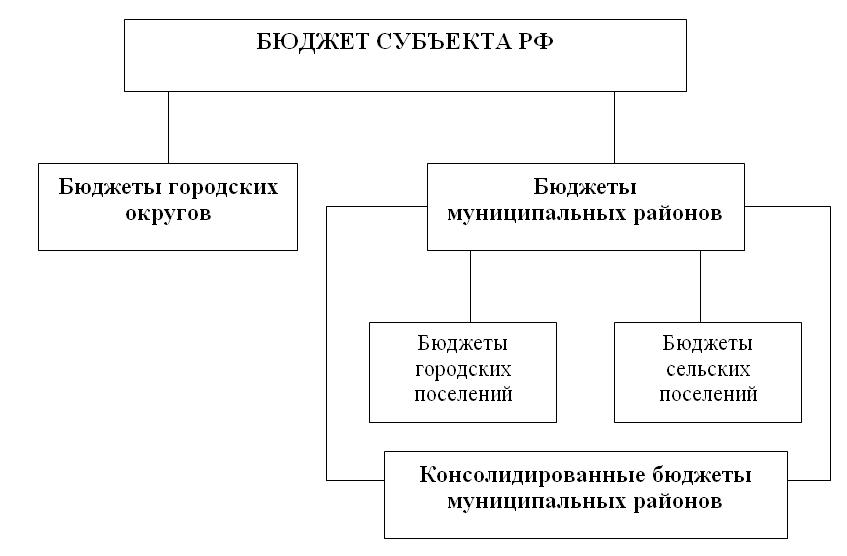

Hlavná prepojenie rozpočtového systému Ruskej federácie sú: federálny rozpočet, rozpočty zakladajúcich subjektov Ruskej federácie (regionálne rozpočty), rozpočty štátnych mimorozpočtových fondov, miestne rozpočty (rozpočty obcí) (obr. 10.1).

Federálny rozpočet- centrálny článok rozpočtového systému, ktorý zabezpečuje financovanie národných úloh a funkcií. Je hlavným nástrojom prerozdeľovania HDP a národného dôchodku v rámci štátu ako celku. Na federálnej úrovni sa formujú hlavné smery rozpočtovej politiky krajiny, vyberajú sa rozpočtové priority a určujú sa základné princípy fungovania rozpočtového systému krajiny. Federálny rozpočet a rozpočty štátnych mimorozpočtových fondov Ruskej federácie sú určené na plnenie výdavkových záväzkov Ruskej federácie.

Ryža. 10.1. Rozpočtový systém Ruskej federácie

Rozpočty štátnych mimorozpočtových fondov sú nezávislým článkom v rozpočtovom systéme Ruskej federácie, ktorý sa vytvára na federálnej a regionálnej úrovni. V súčasnosti medzi ne patria: dôchodkový fond, fond sociálneho poistenia a fondy povinného zdravotného poistenia, ktoré sa vytvárajú na federálnej a regionálnej úrovni.

Rozpočty zakladajúcich subjektov Ruskej federácie (regionálne rozpočty) zahŕňajú rozpočty republík, regiónov, území, autonómnych oblastí (okresov), ako aj rozpočty miest federálneho významu. Súhrn regionálnych rozpočtov tvorí druhú úroveň rozpočtového systému krajiny. Každý subjekt Ruskej federácie má svoj vlastný rozpočet a rozpočet územného štátneho mimorozpočtového fondu. Rozpočet zakladajúceho subjektu Ruskej federácie a rozpočet územného štátneho mimorozpočtového fondu sú určené na plnenie výdavkových záväzkov zakladajúceho subjektu Ruskej federácie.

Miestne rozpočty (rozpočty obcí)- tretia úroveň rozpočtového systému Ruskej federácie. Každá obec má svoj vlastný rozpočet. Miestny rozpočet je určený na plnenie výdavkových povinností obce. V súlade s federálnym zákonom č. 131-FZ zo 6. októbra 2003 „O všeobecných zásadách organizácie miestnej samosprávy v Ruskej federácii“ sú územia obcí: mestské, vidiecke sídla, mestské časti, mestské časti a vnútromestské časti. územia federálnych miest. To určuje členenie miestnych rozpočtov na rozpočty dvoch úrovní (typov) - mestské časti (mestské časti) a sídla

V legislatíve a praxi sa tento termín používa konsolidovaný rozpočet- súbor rozpočtov rozpočtového systému Ruskej federácie na príslušnom území (s výnimkou rozpočtov štátnych mimorozpočtových fondov) bez zohľadnenia medzirozpočtových transferov medzi týmito rozpočtami. Konsolidovaný rozpočet sa zostavuje na účely prognózovania a analýzy rozpočtových ukazovateľov. Nadriadeným orgánom, ako aj poslaneckému zboru sa povinne predkladá v balíku sprievodných dokumentov k návrhu zákona (návrh rozhodnutia) o rozpočte, ale na rozdiel od rozpočtu nie je zákonom schválený.

Okrem toho sa používa výraz rozšírený rozpočet, ktorý je súhrnom konsolidovaného rozpočtu a rozpočtov štátnych mimorozpočtových fondov bez zohľadnenia medzirozpočtových transferov medzi nimi.

Federálny rozpočet a súbor konsolidovaných rozpočtov jednotlivých subjektov Ruskej federácie (bez zohľadnenia medzirozpočtových presunov medzi týmito rozpočtami) tvoria konsolidovaný rozpočet RF. Rozpočet subjektu Ruskej federácie a súbor rozpočtov obcí, ktoré sú súčasťou subjektu Ruskej federácie (bez zohľadnenia medzirozpočtových presunov medzi týmito rozpočtami) tvoria konsolidovaný rozpočet subjektu Ruskej federácie. Štruktúra konsolidovaného rozpočtu zakladajúceho subjektu Ruskej federácie je znázornená na obr. 10.2. Rozpočet mestskej časti (rozpočet okresu) a súbor rozpočtov mestských a vidieckych sídiel, ktoré sú súčasťou mestskej časti (bez zohľadnenia medzirozpočtových presunov medzi týmito rozpočtami), tvoria konsolidovaný rozpočet mestskej časti.

Ryža. 10.2. Konsolidovaný rozpočet zakladajúceho subjektu Ruskej federácie

1Finančná kríza si vynútila dočasné upustenie od trojročného plánovania

určité časové obdobie, na ktoré sa vypracúva, schvaľuje a počas ktorého je platný štátny rozpočet, ako aj záverečná správa o plnení rozpočtu, ktoré sa nemusí zhodovať s astronomickým kalendárnym rokom

Vymedzenie hospodárskeho roka, pojem hospodárskeho roka, vznik a štruktúra hospodárskeho roka, hospodársky a kalendárny rok, hospodársky rok sa zhoduje s kalendárnym, posunutý hospodársky rok, hospodársky rok závislý od kalendára, skrátený hospodársky rok a jeho špecifikácie a spôsobilosti, otvorenie nového finančného roka, výsledky finančný rok, vykazovací rok, aktuálny a budúci finančný rok, finančný rok podľa krajín sveta (v Rusku, na Ukrajine, v Európe, Ázii, Afrike, Amerike, Oceánii a na Strednom východe)

Rozbaliť obsah

Definíciou je finančný rok

Finančný rok je zákonom ustanovené ročné obdobie, za ktoré sa v súlade s normami daňového práva zostavuje účtovná závierka o výsledkoch finančnej a hospodárskej činnosti podnikateľských subjektov rôznych organizačných a právnych foriem, ktorej začiatok a koniec spravidla , sa zhodujú s dátumom začiatku a konca rozpočtového roka, ktorý sa nemusí zhodovať s astronomickým, kalendárnym rokom, napríklad v Ruskej federácii sa finančný rok zhoduje s kalendárnym rokom.

Finančný rok je obdobie, na ktoré sa štátny rozpočet zostavuje a počas ktorého hospodári a ktoré sa nemusí zhodovať s astronomickým kalendárnym rokom.

Finančný rok je tradičné obdobie, na ktoré sa zostavuje rozpočet - schéma príjmov a výdavkov určitej osoby (rodina, podnik, organizácia, štát a pod.).

Finančný rok je zákonom ustanovené ročné obdobie, za ktoré sa v súlade s normami daňového práva zostavuje účtovná závierka o výsledkoch činnosti podnikateľských subjektov rôznych organizačných a právnych foriem.

Finančný rok je obdobie, na ktoré sa zostavuje a schvaľuje štátny rozpočet krajiny a schvaľuje sa aj záverečná správa o plnení rozpočtu.

Finančný rok ječasový interval medzi okamihmi sčítania finančných a ekonomických činností podnikov, organizácií, platenia daní a povinných platieb.

Finančný rok je obdobie, počas ktorého platia a vykonávajú sa schválené finančné plány zostavené vo forme rozpočtov, odhadov, bilancií príjmov a výdavkov.

Finančný rok je zákonom ustanovené ročné obdobie, za ktoré sa v súlade s normami daňového práva zostavuje účtovná závierka o výsledkoch činnosti podnikateľských subjektov rôznych organizačných a právnych foriem, ktorej začiatok a koniec sa spravidla kryje dátumy začiatku a konca rozpočtového roka; v Ruskej federácii finančný rok zodpovedá kalendárnemu roku.

Finančný rok je rovnako ako rozpočtový rok - obdobie, na ktoré sa štátny rozpočet zostavuje a počas ktorého hospodári, ktoré sa nemusí zhodovať s astronomickým kalendárnym rokom.

Finančný rok je akýkoľvek rok spojený s financovaním, ako napríklad účtovné obdobie spoločnosti alebo rozpočtový rok.

Finančný rok ještandardné účtovné obdobie (zvyčajne 12 mesiacov, nie však nevyhnutne kalendárny rok alebo hospodársky rok), za ktoré sa počítajú zisky a straty a na konci ktorého (začiatku) sa zostavuje súvaha.

Finančný rok je 12-mesačné obdobie, za ktoré je spoločnosť povinná predložiť účtovnú závierku. Finančný rok sa označuje aj ako 12-mesačné obdobie, počas ktorého funguje štátny rozpočet.

Finančný rok je určité obdobie spojené s platením dane právnických osôb, t.j. rok začínajúci 1. apríla 1994 je účtovným rokom 1994.

Finančný rok je obdobie, za ktoré podnik pripravuje finančné prognózy alebo za ktoré sa sčítavajú finančné výsledky.

Finančný rok jeÚčtovné obdobie oficiálne ustanovené vládou na plnenie štátneho rozpočtu.

Finančný rok jeúčtovné obdobie, počas ktorého sa počítajú zisky a straty, ktoré sa nemusí nevyhnutne rovnať kalendárnemu roku.

Finančný rok je akékoľvek účtovné obdobie 12 po sebe nasledujúcich kalendárnych mesiacov (alebo 52 týždňov alebo 365 dní), ktoré účtovná jednotka použila na zostavenie účtovnej závierky.

Koncept finančného roka

Finančný rok je zvyčajne obdobie dvanástich mesiacov, počas ktorých spoločnosť pravidelne vytvára súvahy a kontroluje zásoby. Finančný rok môže byť totožný s kalendárnym rokom, nie je to však potrebné. Za určitých okolností môže byť finančný rok kratší ako dvanásť mesiacov (skrátený finančný rok). V niektorých krajinách sa môže fiškálny rok líšiť od kalendárneho roka.

Štruktúra fiškálneho roka

Finančný rok je rozdelený na obdobia účtovania. Každé účtovné obdobie je definované dátumom začiatku a konca. Pred zaúčtovaním dokladov sú špecifikované účtovné obdobia, ktoré následne určujú fiškálny rok.

Okrem účtovných období môžete určiť špeciálne obdobia pre koncoročnú uzávierku.

V účtovníctve môže mať hospodársky rok až dvanásť účtovných období a až štyri mimoriadne obdobia. V špeciálnych registroch môžete určiť až 366 účtovných období.

Založenie finančného roka

Ak chcete priradiť obchodné transakcie rôznym časovým obdobiam, musíte zadať fiškálny rok s obdobiami účtovania. Stanovenie finančného roka je povinný postup.

Môžete definovať svoj vlastný účtovný rok ako variant účtovného roka a priradiť ho ku kódu vašej spoločnosti. Jeden variant fiškálneho roka môže byť použitý vo viacerých kódoch spoločnosti.

Na definovanie variantov fiškálneho roka sú k dispozícii nasledujúce možnosti:

Finančný rok sa líši od kalendárneho roka (posunutý fiškálny rok). Obdobia účtovania sa môžu líšiť od kalendárnych mesiacov.

Fiškálny a kalendárny rok

Ak chcete definovať vlastné varianty fiškálneho roka vzhľadom na kalendárny rok, máte nasledujúce možnosti:

Finančný rok sa zhoduje s kalendárnym rokom;

Finančný rok sa líši od kalendárneho roka (posunutý fiškálny rok). Obdobia vyslania sa môžu líšiť aj od kalendárnych mesiacov;

Fiškálny rok používateľa závisí od kalendárneho roka. To znamená, že fiškálny rok sa vzťahuje len na konkrétny kalendárny rok.

Finančný rok sa zhoduje s kalendárnym rokom

V tomto prípade je potrebné nastaviť nasledujúce parametre:

Existuje dvanásť období vyslania;

Zodpovedajú kalendárnym mesiacom. Nie je potrebné definovať jednotlivé obdobia účtovania. Systém automaticky používa kalendárne mesiace.

Posunutý fiškálny rok

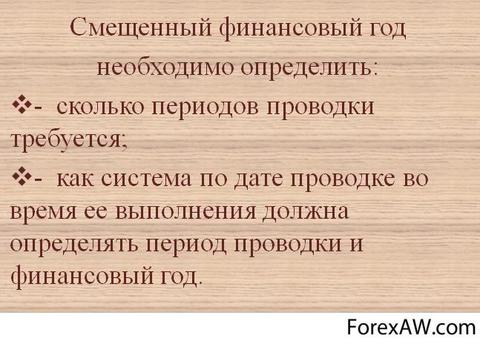

Ak sa hospodársky rok nezhoduje s kalendárnym rokom, je potrebné určiť:

Koľko období vyslania je potrebných;

Ako má systém počas vykonávania určiť účtovné obdobie a fiškálny rok na základe dátumu účtovania?

Účtovné obdobia pre kompenzovaný fiškálny rok

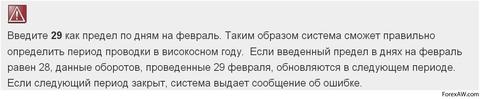

Aby systém mohol určiť obdobie účtovania, nastavte limity v mesiacoch a dňoch pre koniec každého obdobia.

Ak sa fiškálny rok používateľa nezhoduje s kalendárnym rokom, musíte zadať ročný posun pre každé účtovné obdobie. Položky používané na to sú -1, 0 a +1.

Zhoduje sa s kalendárnymi mesiacmi

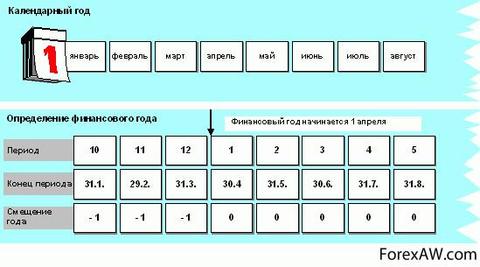

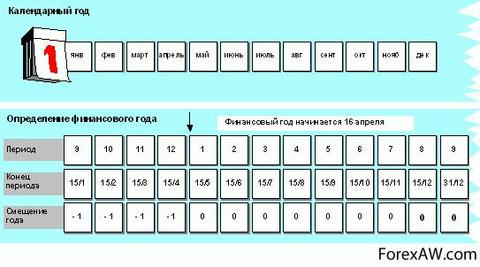

Na obrázku nižšie je uvedený príklad, kde sa fiškálny rok začína 1. apríla a končí 31. marca. Hranice obdobia zodpovedajú začiatku a koncu kalendárneho mesiaca.

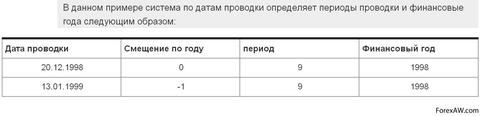

Keďže účtovný rok sa nezhoduje s kalendárnym rokom, musíte určiť postup na určenie účtovného roka zadaním kompenzácie. Systém interpretuje dátum účtovania 02.03.1999 ako účtovné obdobie 11. fiškálneho roka 1998.

Nesúvisí s kalendárnymi mesiacmi

Pri použití kompenzovaného fiškálneho roka sa obdobia účtovania používateľa nezhodujú s kalendárnymi mesiacmi, takže na určenie rozdielu musíte nastaviť koniec obdobia.

Finančný rok sa začína 16. apríla a končí 15. apríla. Začiatok a koniec obdobia účtovania sa nezhoduje so začiatkom a koncom kalendárnych mesiacov, ako je znázornené na obrázku.

Obdobie od 16. decembra do 15. januára je rozdelené do dvoch účtovných období, keďže ročný zápočet si vyžaduje iné parametre. To znamená, že účtovné obdobie 9 je špecifikované ako dve účtovné obdobia (s ročnými odchýlkami 0 a -1).

Fiškálny rok závisí od kalendára

Môžete zadať variant fiškálneho roka, ktorý závisí od kalendárneho roka. Táto možnosť fiškálneho roka sa vzťahuje len na konkrétny kalendárny rok. Ak to chcete urobiť, pri definovaní vlastného variantu fiškálneho roka vyberte závislosť roka. Potom musíte určiť koniec obdobia (mesiac a deň) pre každý kalendárny rok. V tomto prípade sa parametre kompenzácie roka budú vzťahovať konkrétne na kalendárny rok, pre ktorý sú definované obdobia účtovania. Po určení dátumov ukončenia období sa zobrazí rok.

Toto obdobie sa používa vtedy, keď sa rozpočtový rok nezhoduje s kalendárnym rokom. Finančný rok sa rovná 12 mesiacom a jeho začiatok a koniec sú pevne stanovené vo finančnej a rozpočtovej legislatíve (v niektorých krajinách sa začína 1. júla alebo 1. októbra). Stanovenie načasovania finančného roka je ovplyvnené nielen historicky ustálenými tradíciami v konkrétnej krajine, ale aj zameraním finančnej politiky štátu na dosahovanie určitých cieľov. Finančný rok možno považovať za základný rok, ak sa jeho ukazovatele používajú ako základ v procese finančného a rozpočtového plánovania.

Začiatok a koniec fiškálneho roka sa vo všeobecnosti zhoduje s dátumom začiatku a konca rozpočtového roka. Finančný rok sa zvyčajne zhoduje s kalendárnym rokom. V Rusku sa finančný rok začína 1. januára a končí 31. decembra. V niektorých krajinách sa môže fiškálny rok líšiť od kalendárneho roka. Napríklad v Spojených štátoch je fiškálny rok od 1. októbra do 30. septembra. V Japonsku od 1. apríla do 31. marca.

Skrátený fiškálny rok

Ide o skrátený finančný rok fiškálny rok, ktorý obsahuje menej ako dvanásť mesiacov.

Skrátený finančný rok je potrebný v týchto prípadoch:

Zakladanie spoločností;

Prechod z kalendárneho roka na rozložený fiškálny rok a naopak.

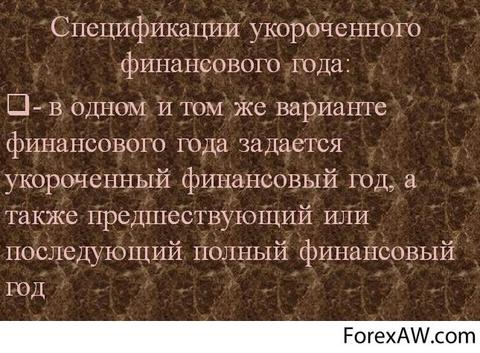

Špecifikácie krátkeho fiškálneho roka

Pri určovaní skráteného fiškálneho roka musíte nastaviť nasledujúce špecifikácie:

Skrátený hospodársky rok musí vždy závisieť od kalendárneho roka, pretože sa vzťahuje len na konkrétny rok a musí po ňom nasledovať celý hospodársky rok;

Rovnaká možnosť fiškálneho roka špecifikuje skrátený fiškálny rok, ako aj predchádzajúci alebo nasledujúci úplný fiškálny rok.

Možnosti skráteného finančného roka

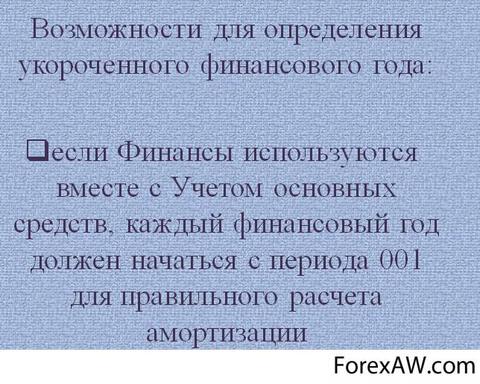

Možnosti na definovanie skráteného fiškálneho roka závisia od toho, či sa finančné účtovníctvo používa s účtovníctvom majetku alebo bez neho:

Ak sa finančné účtovníctvo používa bez účtovníctva majetku, každý fiškálny rok môže začínať od akéhokoľvek obdobia;

Ak sa finančné účtovníctvo používa v spojení s účtovníctvom majetku, každý fiškálny rok musí začínať obdobím 001, aby sa správne vypočítali odpisy.

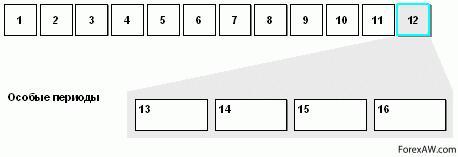

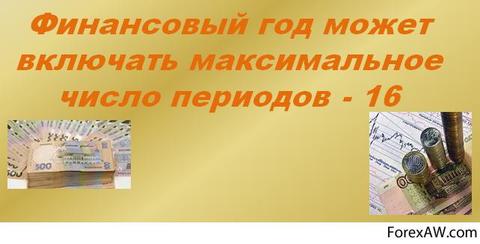

Špeciálne účtovné obdobia, ktoré oddeľujú posledné riadne účtovné obdobie do uzávierkových transakcií. Bez ohľadu na definíciu fiškálneho roka môžete použiť aj osobitné obdobia. Osobitné obdobia oddeľujú obdobie konca roka. Týmto spôsobom sa posledné účtovné obdobie rozdelí na niekoľko uzávierok. To vám umožní vytvoriť viacero dodatkov k zostatku. Fiškálny rok zvyčajne pozostáva z 12 účtovných období. Vo hlavnej knihe môžete definovať až štyri špeciálne obdobia.

Ak sa nevyžaduje 12 účtovných období, môžete použiť účtovné obdobia, ktoré nie sú špeciálne. Ak pri definovaní variantu účtovného roka používate dodatočné uzávierkové obdobia, zadajte číslo do poľa Počet mimoriadnych období. Maximálny počet období je 16.

Pri používaní špeciálnych období je potrebné zvážiť:

Dátum vyslania musí spadať do posledného riadneho obdobia vyslania;

Do poľa Obdobie hlavičky dokumentu musíte zadať špeciálne obdobia, pretože špeciálne obdobia nie sú automaticky určené systémom.

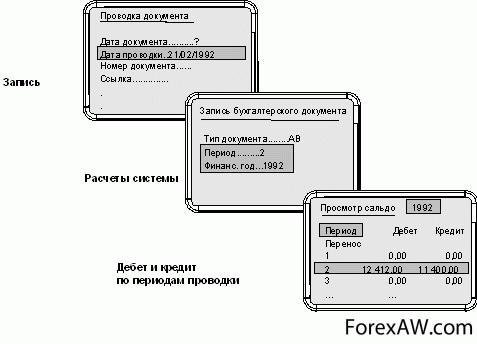

Definujte účtovné obdobia pri účtovaní. Pri zaznamenávaní dokladu je uvedený dátum zaúčtovania. Systém použije zadaný dátum účtovania na automatické určenie obdobia účtovania. Obdobie účtovania zahŕňa špecifikáciu mesiaca a fiškálneho roka.

Tieto údaje sa zobrazujú v prehľade dokladov. Do dokladu sa vloží určité účtovné obdobie a aktualizujú sa údaje obratu za toto obdobie.

Ak chcete zobraziť zostatok na účte, môžete zobraziť údaje o obrate podľa obdobia účtovania. Tento postup je znázornený na obrázku.

Účty z predchádzajúceho finančného roka

Pre účtovania z predchádzajúceho fiškálneho roka systém vykoná nasledovné zúčtovanie:

Pre disponibilné účty systém upraví zostatky na účte podľa aktuálneho fiškálneho roka;

Zostatky z výkazov ziskov a strát sa prevedú na výkazy ziskov a strát.

Otvorenie nového finančného roka

Otvorenie nového fiškálneho roka nastane automaticky, keď vykonáte prvé účtovanie v novom fiškálnom roku alebo po spustení programu prenosu zostatku. Pred účtovaním v novom roku nie je potrebné uzatvárať starý fiškálny rok. Preto nie je potrebné vytvárať počiatočný alebo konečný zostatok.

Predpoklady na otvorenie nového finančného roka

Predpoklady na otvorenie transakcií na nový finančný rok sú nasledovné:

Pri práci s variantom fiškálneho roka, ktorý je špecifický pre rok, musíte najprv vytvoriť variant pre daný fiškálny rok a priradiť ho k príslušnému kódu spoločnosti;

Ak sa pridelenie čísel dokladov vykonáva aj podľa fiškálneho roka, musíte najskôr vytvoriť rozsahy čísel dokladov pre nový fiškálny rok;

V novom účtovnom roku musíte otvoriť príslušné účtovné obdobia.

Výsledky finančného roka

Na konci účtovného obdobia sa predpísaným spôsobom predkladajú príslušné účtovné výkazy (ročná súvaha, výkaz ziskov a strát, správa o použití zisku a pod.).

![]()

Typy fiškálneho roka

Vykazovaný finančný rok je rok predchádzajúci bežnému rozpočtovému roku.

Aktuálny finančný rok je v roku, v ktorom sa plní rozpočet, sa zostavuje a posudzuje návrh rozpočtu na nasledujúci rozpočtový rok (nasledujúci rozpočtový rok a plánovacie obdobie).

Ďalší finančný rok je roku nasledujúcom po aktuálnom rozpočtovom roku.

Fiškálny rok a plánovacie obdobie

Plánovacie obdobie je dva finančné roky nasledujúce po nasledujúcom rozpočtovom roku.

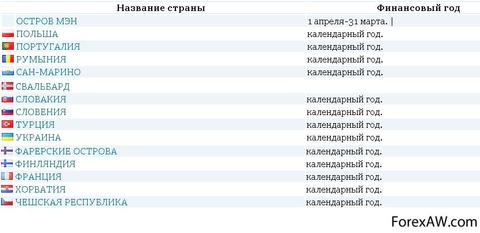

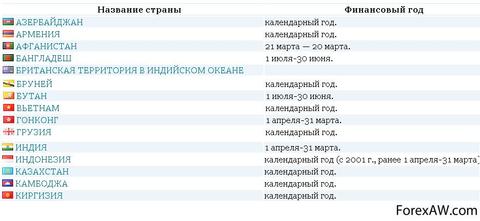

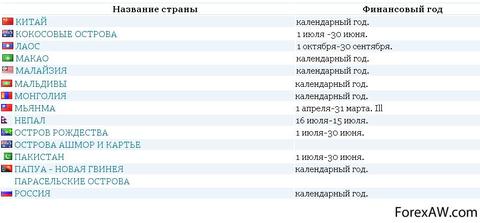

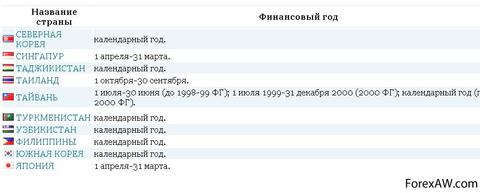

Fiškálny rok podľa krajiny

Začiatok a koniec rozpočtového roka sa zvyčajne zhoduje s dátumom začiatku a konca rozpočtového roka, pretože Práve tie určujú pre právnické a fyzické osoby lehoty na vypracovanie a predloženie vládne orgány finančné výkazy a priznania, výpočty daní a iných povinných platieb do rozpočtu a mimorozpočtových fondov s prihliadnutím na skutočné výsledky hospodárenia.

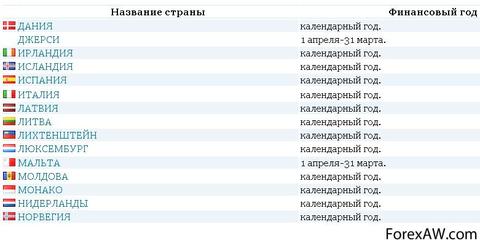

Vo väčšine krajín zodpovedá fiškálny rok kalendárnemu roku: v niektorých sa začiatok a koniec finančného roka nezhodujú s kalendárnym rokom (napríklad v Spojenom kráľovstve a Japonsku fiškálny rok trvá od 1. apríla do 31. marca v Kanade - od 1. júla do 30. júna; v USA - od 1. októbra do 30. septembra; v Turecku - od 1. marca do 28. februára). Vysvetľujú to historické a sociálno-politické dôvody (najmä spôsob fungovania legislatívnych komôr parlamentu) a osobitosti rozpočtového procesu v krajine.

Finančný rok v Európe

Fiškálny rok na Ukrajine

Na Ukrajine sa finančný rok začína 1. januára a končí 31. decembra. Rozpočet na každý rok je ustanovený osobitným zákonom o štátnom rozpočte, ktorý vypracúva Kabinet ministrov Ukrajiny a schvaľuje ho Najvyššia rada Ukrajiny v predvečer každého finančného (rozpočtového) roka.

Fiškálnym rokom pre všetky rozpočty, ktoré tvoria rozpočtový systém Ukrajiny, je jeden kalendárny rok, ktorý začína 1. januára každého roka a končí 31. decembra toho istého roku. Neprijatie zákona o štátnom rozpočte Ukrajiny do 1. januára príslušného roka Najvyššou radou Ukrajiny nie je dôvodom na ustanovenie ďalšieho rozpočtového obdobia.

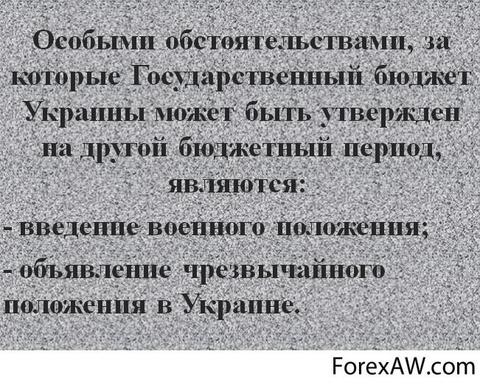

Špeciálne okolnosti, pre ktoré štátny rozpočet Ukrajiny možno schváliť na inom základe, ako je ustanovené v prvej časti článku čl. 3 BKU zo dňa 08.07.2010 č.2456-VI, rozpočtové obdobie, sú:

Zavedenie stanného práva;

Vyhlásenie výnimočného stavu na Ukrajine.

finančný rok Spojeného kráľovstva

V Spojenom kráľovstve sa finančný rok líši od kalendárneho a trvá od apríla do apríla, a nie od januára do januára, ako je to v iných európskych krajinách. Finančný rok v Spojenom kráľovstve sa počíta od 1. apríla bežného roka do 31. marca nasledujúceho roka.

Fiškálny rok vo Francúzsku

Fiškálny rok v Nemecku

Fiškálny rok vo Švajčiarsku

Fiškálny rok v Taliansku

Fiškálny rok v Holandsku

Ázijský finančný rok

Finančný rok v Rusku

V Rusku sa historicky finančné a kalendárne roky zhodovali. Avšak po októbrovej revolúcii v roku 1917 v krajine v rokoch 1918-1919. bolo uplatnené šesťmesačné finančné obdobie z dôvodu zložitej ekonomickej situácie a Občianska vojna. Od roku 1920 sa zaviedlo ročné finančné obdobie, ktorého začiatok sa v roku 1922 presunul z 1. júla na 1. októbra s prihliadnutím na špecifiká hospodárskeho života krajiny, kde prevládala poľnohospodárska výroba. Počas druhej päťročnice bol obnovený hospodársky rok zodpovedajúci kalendárnemu roku.

V Ruskej federácii sa zhoduje s kalendárnym rokom. Prijatie rozpočtu na nový rozpočtový rok a plnenie za predchádzajúci rozpočtový rok schvaľujú príslušné federálne zákony. Finančný rok zodpovedá kalendárnemu roku a trvá od 1. januára do 31. decembra. Rozpočtový rok sa nazýva aj rozpočtový rok. Stanovuje sa postup ukončenia rozpočtového roka (článok 242 rozpočtového zákona Ruskej federácie). Finančný rok končí 31. decembra. Limity rozpočtových záväzkov vypršia 31. decembra. Prijímanie peňažných záväzkov po 25. decembri nie je povolené. Potvrdenie o peňažných záväzkoch musí orgán vykonávajúci rozpočet doplniť 28. decembra.

Do 31. decembra vrátane je rozpočtový orgán povinný uhrádzať prijaté a potvrdené peňažné záväzky. Účty použité na plnenie rozpočtu na dokončený rok musia byť uzavreté do 24 hodín 31. decembra. Prostriedky prijaté rozpočtovými inštitúciami z podnikateľskej činnosti a nevyužité k 31. decembru sa v rovnakých sumách pripisujú novootvoreným príslušným rozpočtové inštitúcie osobné účty. Po ukončení transakcií s prijatými peňažnými záväzkami uplynulého roka sa zostatok prostriedkov na jednotnom rozpočtovom účte účtuje v príjmoch rozpočtu nadchádzajúceho rozpočtového roka ako zostatok fondov.

Fiškálny rok v Japonsku

Princíp ročného schvaľovania rozpočtu je najdôležitejšou charakteristikou fungovania rozpočtového a celého finančného systému Japonska v čase, ale nevylučuje možnosť parlamentného schvaľovania verejných výdavkov na viacročné obdobie. Dĺžka fiškálneho roka v Japonsku je stanovená zákonom o verejných financiách – od 1. apríla do 31. marca. Samotný rozpočtový rok je definovaný ako obdobie platnosti rozpočtových predpisov.

Zároveň sa ustanovuje zásada nezávislosti finančného roka, ktorá naznačuje, že výdavky bežného finančného roka možno pokryť príjmami získanými výlučne v tomto roku. Financovanie dlhodobých investičných, priemyselných a iných projektov sa uskutočňuje vyčlenením osobitnej časti „Dlhodobé dlhodobé výdavky“ v štruktúre rozpočtu. V takýchto prípadoch parlament najskôr schvaľuje objem verejných výdavkov na celé obdobie financovania (podľa zákona o verejných financiách by toto obdobie nemalo presiahnuť päť rokov) a následne pri prerokúvaní ročného rozpočtu schvaľuje len tú časť výdavky, ktoré pripadajú na nadchádzajúci rozpočtový rok.

Fiškálny rok v Číne

Finančný rok v Číne sa zhoduje s kalendárnym rokom a začína 1. januára a končí 31. decembra podľa gregoriánskeho kalendára. Obdobie fiškálneho roka na Blízkom východe

Finančný rok v Iráne

Finančný rok v SAE

Zdroje a odkazy

Zdroje textov, obrázkov a videí

ru.wikipedia.org – zdroj s článkami na mnohé témy, bezplatná encyklopédia Wikipedia

youtube.com – YouTube, najväčší videohosting na svete

slovarus.ru - online slovníky hľadajú význam slova pomocou najpopulárnejších slovníkov

myshared.ru - informačná stránka pre rôzne prezentácie

bank24.ru - webová stránka Slovník ekonomických pojmov

vedomosti.ru - informačná stránka Vedomosti obchodný slovník

help.sap.com - informačný portál Účtovníctvo hlavnej knihy

dictionary-economics.ru - informačný portál všetko o ekonomike

termin.bposd.ru - stránka Voľný slovník pojmov, konceptov a definícií v ekonómii

dic.academic.ru - stránka Slovníky a encyklopédie na tému Academician

profmeter.com.ua - informačná stránka všetko o ekonomike

yestravel.ru - informačná stránka pre turistov o krajinách sveta

mir-geo.ru - klasifikátor informačných stránok krajín sveta

abc.informbureau.com - ekonomický slovník pojmov, udalostí, faktov a javov v modernej Ruskej federácii

be5.biz - portál náučnej literatúry pre študentov

all-about-investments.ru - informačný portál všetko najzaujímavejšie zo sveta financií a ekonomiky

km.ru - webová stránka banky abstraktov a článkov o ekonomike

yourlib.net - stránka pre študentskú elektronickú online knižnicu

malb.ru - ekonomický portál pre malé podniky krok za krokom

ref.rushkolnik.ru - vzdelávací portál abstraktov a praktické úlohy

ubiznes.ru - informačný a ekonomický portál všetko o financiách

bibliotekar.ru - webová stránka elektronickej knižnice

finance-place.ru - informačný portál Finančná analýza a manažment

buh.ru - online zdroj pre účtovníkov

buharick.ru - vysvetľujúci účtovný slovník ÚČTOVNÝ slovníkARIK

banki-delo.ru - webová stránka Bankovníctvo o bankách, pôžičkách, úrokoch, peniazoch a financiách

time.zp.ua - stránka s informáciami o správe aktív

avenue.siberia.net - informačný portál elektronické knižnice

finforum.org - finančný portál Finforum

aup.ru - administratívny a manažérsky portál o ekonomike

studsell.com - informačný portál pre študentov

bibliofond.ru - elektronická knižnica Bibliofond

kodeksy.com.ua - informačný portál zákonov a kódexov Ukrajiny

web-konspekt.ru - informačná stránka na pomoc ekonómom

50.economicus.ru - informačná stránka ekonomickej školy

vocable.ru - webová stránka národnej ekonomickej encyklopédie

bookmeta.com - informačná stránka elektronických knižníc

Odkazy na internetové služby

google.ru - najväčší vyhľadávací nástroj na svete

video.google.com – vyhľadávanie videí na internete pomocou Google

translate.google.ru - prekladač z vyhľadávacieho nástroja Google

yandex.ru je najväčší vyhľadávací nástroj v Ruskej federácii

wordstat.yandex.ru - služba od spoločnosti Yandex, ktorá vám umožňuje analyzovať vyhľadávacie dopyty

video.yandex.ru - vyhľadávanie videí na internete cez Yandex

images.yandex.ru - vyhľadávanie obrázkov prostredníctvom služby Yandex

video.mail.ru - vyhľadávanie videí na internete cez Mail.ru

Odkazy na aplikácie

windows.microsoft.com - webová stránka spoločnosti Microsoft Corporation, ktorá vytvorila operačný systém Windows

office.microsoft.com – webová stránka spoločnosti, ktorá vytvorila Microsoft Office

chrome.google.ru - často používaný prehliadač na prácu s webovými stránkami

hyperionics.com - webová stránka tvorcov programu HyperSnap screenshot

getpaint.net - zadarmo softvér na prácu s obrázkami

Tvorca článku

vk.com/id252261374 - profil VKontakte

odnoklassniki.ru/profile/578898728470 - profil v Odnoklassniki

facebook.com/profile.php?id=100008266479981 - profil na Facebooku

twitter.com/beliann777 - profil na Twitteri

plus.google.com/u/1/100804961242958260319/posts – profil na Google+

beliann777.ya.ru - profil na Mi Yandex Ru

beliann777.livejournal.com - blog na LiveJournal

my.mail.ru/mail/beliann777 - blog na My World @ Mail Ru

liveinternet.ru/users/beliann777 - blog na LiveInternet

beliann777.blogspot.com – blog na Blogbergu

linkedin.com/profile/view?id=339656975 - Profil LinkDin

„O osobitostiach zostavovania a schvaľovania návrhov rozpočtov rozpočtového systému Ruskej federácie na rok 2016, o zmene a doplnení niektorých legislatívnych aktov Ruskej federácie a zrušení článku 3 federálneho zákona „O pozastavení platnosti niektorých ustanovení“. Rozpočtový kód Ruská federácia". Tento zákon pozastavil platnosť pravidla o zostavovaní rozpočtu na tri roky (nasledujúci rok a plánovacie obdobie).

Povinná príprava a schvaľovanie návrhu federálneho rozpočtu a návrhov rozpočtov štátnych mimorozpočtových fondov na plánovacie obdobie;

Pravidlo o predkladaní návrhu zákona o federálnom rozpočte najneskôr do 1. októbra Štátnej dume Ruskej federácie, resp. predmetu a o rozpočte územného štátneho mimorozpočtového fondu najneskôr do 1. novembra návrh rozhodnutia o miestnom rozpočte najneskôr do 15. novembra;

Požiadavky na obmedzenie celkového objemu výdavkov federálneho rozpočtu;

Pravidlá o schválení programu štátnych záruk bezplatnej zdravotnej starostlivosti občanom na obdobie troch rokov;

Pravidlá o schvaľovaní taríf sociálneho poistenia pre pracovné úrazy a choroby z povolania na obdobie troch rokov.

S tri až päť rokov predĺžilo sa obdobie, na ktoré je možné poskytnúť rozpočty rozpočtové pôžičky rozpočty jednotlivých subjektov federácie z federálneho rozpočtu.

Predtým 1. januára 2018 predĺžený pravidlá, podľa ktorých strop vládneho dlhu subjekt federácie (mestský dlh) môže prekročiť limity ustanovené odsekmi 2 a 3 článku 107 rozpočtového zákonníka Ruskej federácie v rámci objemu verejného dlhu zakladajúceho subjektu Ruskej federácie (mestský dlh) za rozpočtové pôžičky.

Vláda Ruskej federácie bude musieť predložiť na posúdenie a schválenie Štátnej dume návrh federálneho zákona o federálnom rozpočte na rok 2016 najneskôr do 25.10.2015.

Pre subjekty federácie sa pri zostavovaní a schvaľovaní návrhov rozpočtov subjektov na rok 2016 použijú ustanovenia Rozpočtového kódexu Ruskej federácie (s výnimkou ustanovení o prognóze sociálno-ekonomického vývoja, o hlavných smeroch tzv. rozpočtová politika a hlavné smery daňovej politiky) sa nevzťahuje na plánovacie obdobie.

Subjekty federácie a obcí sú v roku 2015 povolené nastaviť si vlastný dátum splatnosti na posúdenie zákonodarným (zastupiteľským) orgánom návrhy zákonov (rozhodnutí) o rozpočte podľa zákona subjektu Ruskej federácie alebo obecného právneho aktu.

Logika právnych techník, ktoré zákonodarca používa na opis toho istého javu, nie je veľmi jasná. Ak pre federálny rozpočet vplyv pravidla, že je vypracovaný na plánovacie obdobie pozastavené, To pre rozpočty subjektov nelogické ustanovenia RF BC neuplatňujú. Je zrejmé, že v oboch prípadoch sú dôsledky rovnaké – neuplatňovanie trojročného rozpočtového pravidla na rozpočet na rok 2016.

Pre obce nie je z nejakého dôvodu vylúčená možnosť zostavovania trojročných rozpočtov.

A čo majú v takejto situácii robiť vládne orgány jednotlivých subjektov federácie? Všetky regióny majú zákony, ktoré riadia rozpočtový proces, obsahujúci pravidlo na zostavenie rozpočtu na rozpočtový rok a plánovacie obdobie. Pozastavenie uplatňovania ustanovení rozpočtového kódexu navyše samo osebe neznamená pozastavenie obdobných ustanovení zákonov zakladajúcich subjektov. Budú musieť urobiť zmeny v takýchto zákonoch, alebo bude stačiť prijať dočasné nariadenie podobné federálnemu, ktoré pozastaví príslušné ustanovenia?

Celkovo vzaté, takzvané trojročné plánovanie rozpočtu nebolo v skutočnosti ničím iným ako fikciou. Zákony (rozhodnutia) o rozpočte, hoci boli formálne prijaté na tri roky (fiškálny rok a plánovacie obdobie), boli platné len v rámci bežného finančného roka. Zákonom stanovené ukazovatele na zvyšné dva roky (plánovacie obdobie) neboli v samotnom plánovacom období (kedy začalo) aplikované a existuje podozrenie, že neboli zohľadnené ani pri vypracovávaní projektov. Príjmy a výdavky predpísané v rozpočte na nasledujúci rozpočtový rok sa nezhodovali s príjmami a výdavkami v tom istom roku, keď išlo ešte o plánovacie obdobie.

Vysvetlím to na jednoduchom príklade. Federálny zákon „o federálnom rozpočte na rok 2014 a na plánovacie obdobie rokov 2015 a 2016“ ustanovil:

plánované celkové príjmy federálneho rozpočtu pre rok 2015 vo výške 14 564 940 902,0 tisíc rubľov, vrátane plánovaného objemu dodatočných príjmov z ropy a plynu federálneho rozpočtu vo výške 384 911 781,0 tisíc rubľov;

celkové výdavky federálneho rozpočtu pre rok 2015 vo výške 15 361 540 902,0 tisíc rubľov vrátane podmienečne schválených výdavkov vo výške 384 038 522,6 tisíc rubľov.

V súčasnom federálnom zákone „o federálnom rozpočte na rok 2015 a na plánovacie obdobie rokov 2016 a 2017“:

plánovaný celkový objem príjmov federálneho rozpočtu na rok 2015 je 12 539 736 530,8 tisíc rubľov;

celková výška výdavkov federálneho rozpočtu je 15 215 044 543,1 tisíc rubľov.

Medzi rozpočtovými údajmi na ten istý rok je výrazný rozdiel. Nie je jasné, prečo by mali byť zákonom schválené ukazovatele pre plánovacie obdobie, ak je zrejmé, že nebudú implementované. V tomto prípade by bolo logické prinajmenšom vykonať zmeny v „minuloročnom“ zákone, aby sa vytvoril vzhľad vzťahu.

Zdá sa mi, že otázka potreby návratu k zostavovaniu ročného rozpočtu je už dávno prekonaná, možno už od začiatku experimentov s trojročnými rozpočtami. Strednodobé plánovanie, možno z ekonomického hľadiska, je dobrá vec. To by sa však nemalo zamieňať s judikatúrou. Prečo potrebujeme trojročný zákon, ktorý platí len jeden rok a z dvoch tretín je nezáväzný? A plánované ukazovatele ako usmernenie pre zostavovanie rozpočtov na ďalšie roky by mohli byť zaznamenané v podzákonných predpisoch.

Najnovšie materiály stránky

Kalendár vývoja dieťaťa

Čo dať na Nový rok kohúta?

Na Silvestra si robíme starosti s výberom darčeka, ktorý môže potešiť našu rodinu, priateľov či kolegov v práci. Napriek tomu, že v predvečer hlavnej oslavy zimy sú všetky obchody, supermarkety a trhy doslova posiate mnohými

Domáce nápady

Lineárne závislé a lineárne nezávislé vektorové systémy

Úloha 1. Zistite, či je sústava vektorov lineárne nezávislá. Systém vektorov bude špecifikovaný maticou systému, ktorej stĺpce pozostávajú zo súradníc vektorov. . Riešenie. Nech je lineárna kombinácia nulová. Zápis tejto rovnosti do súradníc

Matkám o matkách

")

Metóda rezov a faktory vnútorných síl (ISF)

Všetky materiály, konštrukčné prvky a konštrukcie pod vplyvom vonkajších síl do tej či onej miery zaznamenajú posun (pohyb vzhľadom na zaťažený stav) a menia svoj tvar (deformujú sa). Interakcia medzi časťami (časticami) vo vnútri elektr

Blogy

Čo je syncwine: tradičné a didaktické formy

Majstrovská trieda na tému „Cinquain na hodinách fyziky“ Toto nie je niečo, čo by mal vedieť každý, ale je to také zaujímavé! „Veda a umenie sú navzájom prepojené tak tesne ako pľúca a srdce.“ L.N. Tolstoj Fyzik Maxwell mal rád poéziu. Známe sú literárne preklady

Časopis

Ktoré definície sú konzistentné a ktoré sú nekonzistentné?

Vo vetách s izolovanými členmi sa používajú tieto interpunkčné znamienka: čiarka, pomlčka. § 18. Samostatné definície Dohodnuté definície § 18. Súhlasné definície. 1 Sú oddelené (oddelené čiarkou a v strede vety sú zvýraznené

Časopis

Individuálny štýl pedagogickej činnosti učiteľa Pedagogika individuálne pedagogické štýly

V prvom rade je potrebné rozlišovať štýl pedagogickej činnosti ako všeobecnejšiu charakteristiku profesijnej činnosti učiteľa, ktorá v integrovanej podobe zahŕňa individuálne charakteristiky učiteľa aj vlastnosti samotnej činnosti.