Что такое синтетический счет в бюджетном учете. Бюджетный учет

2.3. План счетов бюджетного учета. Структура номера счета

План счетов бюджетного учета и Инструкция по его применению отражены в приказе Минфина России от 6 декабря 2010 г. № 162н. Этот документ конкретизирует положения Единого плана счетов, в том числе и применительно к КУ.

План счетов бюджетного учета представляет собой систематизированный перечень счетов и их корреспонденцию и состоит из пяти разделов и перечня забалансовых счетов:

Раздел 1 - "Нефинансовые активы";

Раздел 2 - "Финансовые активы";

Раздел 3 - "Обязательства";

Раздел 4 - "Финансовый результат";

Раздел 5 - "Санкционирование расходов бюджета".

Каждый раздел объединяет соответствующую группу однородных счетов, которые делятся на счета синтетические и аналитические, позволяющие детализировать объекты бюджетного учета.

Счета - это способ группировки текущего отражения имущества, обязательств по качественно-однородным признакам, обусловленным приемом двойной записи. Счета в бюджетном учете могут быть только активными либо только пассивными. Счета активные - бюджетные счета, на которых учитываются средства учреждений, их активы. Счета пассивные - счета учета учреждений, на которых отражаются источники формирования средств. Основным принципом образования отдельного счета является однородность учитываемых объектов. Двойная запись - это способ регистрации хозяйственный операций в счетах бухгалтерского учета. При данном способе сумма каждой хозяйственной операции записывается в двух счетах - по дебету одного и кредиту другого счета. Двойная запись обеспечивает возможность осуществления контроля за правильностью отражения хозяйственных операций, а взаимосвязь между двумя и более счетами называется корреспонденцией счетов.

Синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета. Данные синтетического счета дают возможность анализировать состояние дел организации в целом. Для более детального учета применяются аналитические счета, которые открываются в развитие синтетического счета и позволяют учитывать данные по конкретным имущественным единицам одного вида. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

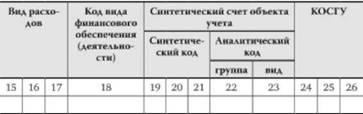

Структура номера счета бюджетного учета построена по каталожному принципу (принципу вложенных модулей) и включает в себя 26 разрядов (табл. 2.1).

Таблица 2.1.

Первые три разряда данной таблицы - код главы администратора средств бюджета (ГРБС). Это орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации.

Перечень главных распорядителей средств федерального бюджета, бюджета субъекта РФ, бюджетов государственных внебюджетных фондов, местного бюджета устанавливается законом (решением) о соответствующем бюджете в составе ведомственной структуры расходов.

Следующие 11 разрядов отражают направление бюджетных средств на выполнение функций единицами сектора государственного управления. Коды разделов, подразделов, целевых статей закреплены в классификации расходов бюджета. Полный перечень разделов и подразделов, программ и подпрограмм (целевых статей) приведен в приказе Минфина России № 190н. Для примера в табл. 2.2 приводится фрагмент указанного документа, касающийся образования.

Таблица 2.2. Разделы и подразделы классификации расходов бюджета по коду 0700 "Образование"

|

Наименование |

|||

|

Дошкольное образование |

|||

|

Общее образование |

|||

|

Начальное профессиональное образование |

|||

|

Среднее профессиональное образование |

|||

|

Профессиональная подготовка, переподготовка и повышение квалификации |

|||

|

Высшее и послевузовское профессиональное образование |

|||

|

Молодежная политика и оздоровление детей |

|||

|

Прикладные научные исследования в области образования |

|||

|

Другие вопросы в области образования |

|||

|

Детские дошкольные учреждения |

|||

|

Школы - детские сады, школы начальные, неполные средние и средние |

|||

|

Профессионально-технические училища и т.д. |

|||

Эти данные являются едиными и используются при составлении, утверждении и исполнении бюджетов на образование, независимо от уровня бюджетной системы РФ. Например, расходы на общее образование отражаются по разделу 07, подразделу 02, целевой статье 4210000.

Все КУ в разрядах 15-17, где отражается вид расходов, применяют код 001 "Расходы на выполнение функций казенных учреждений", включая закупку товаров, работ, услуг для государственных нужд. В случае получения бюджетных инвестиций разряды 15-17 принимают значение 003.

Разряд 18 для КУ может иметь одно из следующих значений: 1 - бюджетная деятельность, 2 - приносящая доход деятельность (собственные доходы учреждения), 3 - средства во временном распоряжении.

Разряды 19-23 отражают синтетический счет объекта учета, объединяющий синтетический и аналитический коды.

Разряд 19 может иметь одно из следующих значений по номеру раздела Плана счетов бюджетного учета: 1 - нефинансовые активы, 2 - финансовые активы, 3 - обязательства, 4 - финансовый результат, 5 - санкционирование расходов бюджета. Эти значения показывают, в каком разделе Плана счетов бюджетного учета находятся объекты учета.

Разряды 20 и 21 служат для детализации объектов учета, включенных в разделы. Например, раздел 1 "Нефинансовые активы" Плана счетов бюджетного учета включает в себя девять групп активов: основные средства, нематериальные активы, непроизведенные активы, амортизация, материальные запасы, вложения в нефинансовые активы, нефинансовые активы в пути, нефинансовые активы имущества казны, затраты на изготовление готовой продукции, выполнение работ, услуг. Исходя из этого, разряды 19-21 могут иметь одно из значений от 101 до 109.

Разряд 22 показывает группу аналитического кода синтетического счета объекта учета. Например, объект учета "Основные средства", состоит из четырех групп: недвижимое имущество учреждения; особо ценное движимое имущество; иное движимое имущество; предметы лизинга. Соответственно, они имеют значения 1, 2, 3, 4. Тогда как по объекту учета третьего раздела Инструкции по бюджетному учету "Расчеты по принятым обязательствам", состоящего из восьми групп, применяются коды 1, 2, 3, 4, 5, 6, 7 и 9.

Разряд 23 - вид аналитического кода синтетического счета объекта учета. Он принимает значения от 1 до 9. Например, по объекту учета первого раздела Инструкции "Нефинансовые активы" первой группы "Основные средства" - "Основные средства - недвижимое имущество учреждения" его значения таковы:

1 - "Жилые помещения - недвижимое имущество учреждения";

2 - "Нежилые помещения - недвижимое имущество учреждения";

3 - "Сооружения - недвижимое имущество учреждения";

5 - "Транспортные средства - недвижимое имущество учреждения";

8 - "Прочие основные средства - недвижимое имущество учреждения".

Раздел 2 Плана счетов бюджетного учета "Финансовые активы" включает в себя такие активы, как денежные средства на лицевых счетах учреждения в органах казначейства, денежные средства на счетах учреждения в кредитной организации, денежные средства в кассе учреждения, касса, денежные документы, расчеты по выданным авансам. Он может принимать значения 201, 202, 205, 206, 208, 209, 211, 212.

Раздел 3 Плана счетов бюджетного учета "Обязательства" насчитывает девять групп, к примеру, расчеты по работам и услугам.

Раздел 4 Плана счетов бюджетного учета "Финансовый результат". В КУ значение синтетического учета выражается кодом 401 "Финансовый результат хозяйствующего субъекта".

Раздел 5 Плана счетов бюджетного учета "Санкционирование расходов бюджета". Он включает в себя пять групп объектов учета: лимиты бюджетных обязательств (код 501); принятые обязательства (502); бюджетные ассигнования (503); сметные назначения по приносящей доход деятельности (504); право на принятие обязательств (506).

Разряды 22 и 23 показывают группу и вид аналитического кода синтетического счета объекта учета. Так, основные средства отражаются по коду синтетического учета 101. К числу основных средств относятся здания, сооружения, транспортные средства и т.п., которые объединены в четыре группы: недвижимое имущество, особо ценное движимое имущество, иное движимое имущество, предметы лизинга. Каждая группа и вид основных средств имеет собственный аналитический код. Например, производственный и хозяйственный инвентарь, включенный в группу иное движимое имущество учреждения, имеет код 36.

Разряды 24-26 - это код операций сектора государственного управления (КОСГУ). КОСГУ позволяет системно классифицировать и учитывать все без исключения финансовые операции, совершаемые казенными учреждениями, финансовыми органами и органами казначейства, систематизированные по экономическому содержанию. При ведении бюджетного учета и составлении бюджетной и финансовой отчетности доходам бюджета присвоен код 100, расходам - 200, поступлениям нефинансовых активов - 300; выбытию нефинансовых активов - 400, поступлению финансовых активов - 500, выбытию финансовых активов - 600, увеличению обязательств - 700, уменьшению обязательств - 800. Внутри КОСГУ последовательно осуществляется более детальное отражение видов указанных операций. Например, если начислена заработная плата, то расходы отражаются по коду 211, если необходимо перечислить средства на оплату услуг связи, то применяется код 221, и т.д. Если поступают материальные запасы, то применяется код 340, а при их выбытии - 440.

Для удобства изложения материала при рассмотрении примеров корреспонденции счетов бюджетного учета разряды с 18 по 26 будем именовать код счета бюджетного учета, или КСБУ.

Пример 2.1

Федеральное образовательное казенное учреждение высшего профессионального образования, подведомственное Минобрнауки России, будет отражать начисленную компенсацию на книгоиздательскую продукцию работникам на счете бюджетного учета, имеющего следующее значение: 074 0706 430 9900 001 1 401 20 212, где с 1-го по 3-й разряд - код Минобразования России как прямого получателя бюджетных средств - 074;

с 4-го по 7-й разряд - раздел 0700 "Образование", подраздел 06 "Высшие учебные заведения";

с 8-го по 14-й разряд - целевая статья 430 0000 "Высшие учебные заведения", программа 9900 "Обеспечение деятельности подведомственных учреждений";

с 15-го по 17-й разряд - вид расходов 001 "Выполнение функций казенными учреждениями";

18-й разряд - бюджетная деятельность;

с 19-го по 21-й разряд - синтетический код объекта учета раздела 4 Плана счетов бюджетного учета;

22-й разряд - группа аналитического кода синтетического счета объекта учета раздела 4 Плана счетов бюджетного учета; 23-й разряд - вид аналитического кода синтетического счета объекта учета раздела 4 Плана счетов бюджетного учета; с 24-го по 26-й разряд - код операции сектора государственного управления.

Для формирования первых 17 разрядов счета необходимо использовать приказ Минфина России № 190н.

Помимо учета расходов в отдельных казенных учреждениях, например, системы исполнения наказаний, могут иметь место счета учета доходов, также имеющие 26 разрядов:

Код дохода по бюджетной классификации (разряд 1-17);

Код вида деятельности (разряд 18);

Код синтетического учета (разряды 19-21);

Код аналитического учета (разряды 22 и 23);

КОСГУ, относящийся к доходам бюджета (разряды 24-26).

В табл. 2.3 приведена структура 20-значного кода дохода по бюджетной классификации.

Таблица 2.3.

Первая часть (с 1-го по 3-й разряд) - код главного администратора доходов бюджета, который соответствует номеру, присвоенному ГРБС соответствующего бюджета. Администраторами поступлений в бюджеты РФ являются органы государственной власти, органы управления государственных внебюджетных фондов, ЦБ РФ, а в отдельных случаях и КУ.

Вторая часть (с 4-го по 13-й разряд) - вид доходов (группа, подгруппа, статья, подстатья, элемент).

Код вида доходов предусматривает, в частности, следующие группы:

3010000000 - доходы от собственности по предпринимательской и иной приносящей доход деятельности;

3020000000 - рыночные продажи товаров и услуг;

3030000000 - безвозмездные поступления от предпринимательской и иной приносящей доход деятельности.

Дальнейшая детализация подгрупп кода вида доходов осуществляется в разрезе соответствующих статей и подстатей в рамках приложения 1 к приказу Минфина России № 190н.

Код элемента для налоговых доходов соответствует бюджету бюджетной системы РФ в зависимости от полномочий по установлению ставок налога федеральными органами власти, органами власти субъектов РФ, органами власти муниципальных образований в соответствии с законодательством РФ о налогах и сборах.

В частности, устанавливаются следующие коды элементов доходов:

01 - федеральный бюджет;

02 - бюджет субъекта РФ;

03 - бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

04 - бюджет городского округа;

05 - бюджет муниципального района.

Третья часть - подвид доходов. Детализация кодов подвидов доходов осуществляется органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления.

Четвертая часть - классификация операций сектора государственного управления, относящихся к доходам бюджетов. Раскрывает экономическое содержание источников пополнения соответствующего бюджета, среди которых наиболее часто применяемые образовательными учреждениями:

130 -доходы от оказания платных услуг;

140 - суммы принудительного изъятия;

151 - поступления от других бюджетов бюджетной системы РФ;

171 -доходы от переоценки активов;

172 - доходы от реализации (выбытие) активов;

173 - чрезвычайные доходы от операций с активами;

180 - прочие доходы.

При формировании номеров счетов бюджетного учета по доходам между разрядами 17 и 18 добавляется еще шесть разрядов (вид деятельности, коды синтетического и аналитического учета).

Пример 2.2

По казенным учреждениям, финансируемым из местных бюджетов городских округов, номер счета "Финансовый результат текущей деятельности учреждения" в случае получения доходов от продажи услуг будет иметь приведенную ниже структуру:

Рабочий план счетов

Поскольку не все счета Плана счетов бюджетного учета предназначены для использования на уровне КУ, учреждению необходимо сформировать рабочий план счетов и утвердить его собственным приказом "Об учетной политике". В нем отражаются лишь те синтетические счета объекта учета, которые свойственны конкретному получателю бюджетных средств. Например, далеко не всем требуются счета 020126000 "Аккредитивы на счетах учреждения в кредитной организации", 020232000 "Средства бюджета на депозитных счетах в пути" и т.д.

Бюджетный учет - это научно обоснованная система сбора, регистрации и обобщения информации о ходе исполнения бюджетов всех уровней; часть системы хозяйственного учета, включающая три его вида: оперативный, бухгалтерский и статистический при главной роли бухгалтерского учета. Бюджетный учет охватывает все финансово-хозяйственные операции, связинные с процессом исполнения бюджетов. Он состоит из учета исполнения:

- бюджетов в органах Федерального казначейства, финансовых органах и налоговых органах;

- смет доходов и расходов бюджетных учреждений.

Счета бюджетного учета

В бюджетных учреждениях для бухгалтерского учета операций по исполнению смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, а также операций по централизованному снабжению материальными ценностями применяется План счетов бюджетного учета, утвержденный Минфином России в составе Инструкции по бюджетному учету.

Номер счета Плана счетов бюджетного учета состоит из 26 разрядов. При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

- 1-17-й разряд - код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;

- 18-й разряд - код вида деятельности: бюджетная деятельность - 1, приносящая доход деятельность - 2, деятельность со средствами, находящимися во временном распоряжении, - 3;

- 19-21-й разряд - код синтетического счета Плана счетов бюджетного учета;

- 22-23-й разряд - код аналитического счета Плана счетов бюджетного учета;

- 24-26-й разряд - код классификации операций сектора государственного управления.

Разряды 18-23 образуют Код счета бюджетного учета.

Органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.

Кроме того, при отсутствии в корреспонденции счетов бюджетного учета (приложение N 1) операций, отражающих деятельность учреждений, главные распорядители средств бюджета имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей настоящей Инструкции.

При завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не переходят.

В новый План счетов включено около 2000 счетов. Столь значительное количество счетов обусловлено структурой нового бюджетного учета. Следует отметить, что, в сущности, большинство счетов нового Плана счетов являются субсчетами первого, второго и третьего порядка. Например, если не принимать во внимание первые 17 символов, которые отводятся для КБК, то номер счета по учету основных средств бюджетной деятельности составит 110100000.

Первый знак "1" указывает вид деятельности (бюджетная). Следующие три знака (101), по существу, указывают номер счета "Основные средства". Последующие два знака показывают наименование объекта основных средств (жилые помещения - 10101, нежилые помещения - 10102, сооружения - 10103, машины и оборудование - 10104 и т.д.). Седьмой и восьмой знаки указывают характер движения объекта основных средств - увеличение машин и оборудования отражают на счете 10104310, а уменьшение - на счете 10104410. Многие счета нового Плана счетов предназначены для распорядителей бюджета и казначейств. Ниже приведены наиболее применяемые счета в бюджетных организациях, сгруппированные в пять разделов.

Раздел 1 "Нефинансовые активы" включает в себя сведения об основных средствах, о непроизведенных и нематериальных активах, начислении амортизации, материалах, готовой продукции и о капитальных вложениях. В данный раздел включены счета:

- 010100000 "Основные средства";

- 010200000 "Нематериальные активы";

- 010300000 "Непроизведенные активы";

- 010400000 "Амортизация";

- 010500000 "Материальные запасы";

- 010600000 "Вложения в нефинансовые активы";

- 010700000 "Нефинансовые активы в пути".

Раздел 2 "Финансовые активы" объединяет информацию обо всех денежных средствах и документах учреждения, о его финансовых вложениях (депозиты, акции других предприятий, ценные бумаги), а также обо всех видах дебиторской задолженности, включая бюджетную. Для учета данной информации предназначены счета:

- 020100000 "Денежные средства учреждения";

- 020400000 "Финансовые вложения";

- 020500000 "Расчеты с дебиторами по доходам";

- 020600000 "Расчеты по выданным авансам";

- 020700000 "Расчеты с дебиторами по бюджетным кредитам";

- 020800000 "Расчеты с подотчетными лицами";

- 020900000 "Расчеты по недостачам";

- 021000000 "Расчеты с прочими дебиторами".

В разделе 3 "Обязательства" учитываются все виды кредиторской задолженности учреждения. Для учета данной задолженности используют счета:

- 030100000 "Расчеты с кредиторами по долговым обязательствам";

- 030200000 "Расчеты с поставщиками и подрядчиками";

- 030300000 "Расчеты по платежам в бюджеты";

- 030400000 "Прочие расчеты с кредиторами".

Раздел 4 "Финансовый результат" предназначен для отражения разницы между доходами и расходами учреждения за текущий год. В этом разделе показываются также финансовые итоги предыдущих лет, доходы будущих периодов и сведения по кассовому исполнению бюджета. Основными счетами этого раздела являются:

- 040100000 "Финансовый результат учреждения";

- 040101000 "Финансовый результат текущей деятельности";

- 040102000 "Финансовый результат по резервному фонду";

- 040103000 "Финансовый результат прошлых отчетных периодов";

- 040104100 "Доходы будущих периодов".

В разделе 5 "Санкционирование расходов бюджетов" отражается информация о лимитах полученных и переданных бюджетных обязательств, а также о бюджетных ассигнованиях. Вести учет на счетах этого раздела будут главным образом распорядители бюджетных средств и казначейства. В бюджетных учреждениях по данному разделу используется счет 050100000 "Лимиты бюджетных обязательств".

Учет ценностей, временно находящихся в учреждении и не принадлежащих ему, осуществляется на забалансовых счетах. В этом разделе появилось несколько новых позиций (предусмотрены счета для учета обеспечений исполнения обязательств, государственных и муниципальных гарантий, расчетных документов, ожидающих исполнения, и т.д.).

Следует отметить, что новой Инструкцией существенно изменен порядок отражения операций на синтетических счетах. Если раньше хозяйственные операции по увеличению и уменьшению соответствующих активов и обязательств отражались на разных сторонах одного и того же счета, то в новой Инструкции для учета операций по движению каждого вида активов и обязательств предусмотрено использование разных счетов. Например, операции по увеличению запасов продуктов питания отражаются по дебету счета 010502340 "Увеличение стоимости продуктов питания", а операции по уменьшению запасов продуктов питания - по кредиту другого счета - 010502440 "Уменьшение стоимости продуктов питания".

Вместе с тем по некоторым счетам бюджетного учета применяется обычный порядок отражения операций на счетах. Например, на счете 040100000 "Финансовый результат учреждения" доходы учреждения отражаются по кредиту счета, а расходы - по дебету. Сопоставлением дебетового и кредитового оборотов по данному счету определяют конечный финансовый результат деятельности учреждения. Порядок ведения аналитического учета бюджетные организации устанавливают сами исходя из Плана счетов и нормативных актов по объектам учета.

Страница была полезной?

Что еще найдено о термине Бюджетный учет

1. Комплексный анализ финансового состояния образовательной организацииНевозможно в силу специфики бюджетного учета и формирования бухгалтерской отчетности государственных бюджетных и автономных учреждений, к которым относятся образовательные организации...

2. Аудит при банкротстве различных экономических субъектовявляется, как правило, повышение прозрачности бюджетного учета и отчетности должника. Обе эти задачи могут быть решены путем привлечения аудиторов к выработке финансовых решений местными органами власти...

3. Что поможет спланировать работу компании в соответствии с МСФОконсультационных услуг в области финансов и учета компании «Делойт» в СНГ, к.э.н., АССА Финансовый директор 12-2010 Сегодня многие компании начинают перестраивать свою управленческую отчетность, а точнее ее финансовую часть, и приводить ее в соответствие с требованиями МСФО. Это вполне оправданно для предприятий, планирующих в ближайшем будущем составлять полноценную МСФО-отчетность. Но в такой ситуации не избежать кардинальных перемен в ранее созданной системе бюджетирования. Предстоит перекроить бюджетные формы, состав и содержание статей, скорректировать принципы планирования...

4. Финансовое оздоровление предприятияфинансирования целевых расходов. Поступающие бюджетные средства в учете подразделяют на две категории: направляемые на финансирование капитальных вложений: используемые для оплаты текущих расходов...

5. Региональные финансы: управленческий мониторингсредств, которые охватывают все элементы бюджетного процесса (составление проекта бюджета, исполнение бюджета, учет бюджетных

6. Максимизация стоимости нефтегазовых компаний с учетом рисков инвестиционного портфеляселекцию портфеля инвестиционных проектов с учетом риск-аппетита, бюджетных ограничений в целях максимизации стоимости бизнеса...

7. Теоретические и методологические подходы к оценке финансового потенциала муниципальных образований в условиях реформирования территориальной организации местного самоуправления(например, пособия, заработная плата работников бюджетной сферы). Методологические аспекты оценки финансового потенциала муниципальных образований. Количественная оценка показателя финансового потенциала как одного из критериев, подлежащих обязательному учету при определении размера и состава территорий муниципальных образований, помогает обеспечить решение трех основных задач: 1) способствует определению дополнительных резервов и возможностей их использования для увеличения доходных источников, которые могут служить целям комплексного социально-экономического развития муниципальных образований; 2) дает оценку предпосылкам развития территорий, выявить их возможности по удовлетворению социально-экономических потребностей граждан, проживающих в границах муниципальных образований; 3) определяет степень использования имеющихся ресурсов для достижения необходимого социального и экономического эффекта развития данной территории...

8. Финансовая устойчивость организаций оборонно-промышленного комплекса с длительным производственным цикломдопустить неэффективного использования огромных бюджетных средств. В связи с этим проблема корректной оценки финансовой устойчивости оборонных организаций приобретает особую актуальность. Необходимость учета отраслевых особенностей организаций при анализе финансовой устойчивости В настоящее время существует достаточно широкий набор приемов, используемых при анализе финансовой устойчивости организаций ...

9. Что поможет спланировать работу компании в соответствии с МСФОсоответствие можно, если провести меппинг бюджетных статей и плана счетов по МСФО (в случае параллельного учета ) или по РСБУ (при трансформации). Примеры правильного и ошибочного подхода к меппингу приведены в таблице 2 на стр...

10. Региональные финансы: управленческий мониторингпроекта бюджета, исполнение бюджета, учет и отчетность, контроль и аудит). Результаты данных мониторингов являются основой для поощрения органов местного самоуправления и главных распорядителей бюджетных средств, способствуют обеспечению органов власти и местного самоуправления информацией о состоянии процесса управления финансами...

11. Проблемы постановки бюджетирования на предприятияхи представляет собой бюджет развития. 2. Все бюджетные формы (таблицы) должны быть одинаковыми для всех центров учета . Особенно это актуально для холдингов, в состав которых входят различные предприятия...

12. Как повысить эффективность управления финансовыми потокамии управленческого баланса. Такая организация бюджетного управления значительно повышает качество отчетности и позволяет центрам финансовой ответственности контролировать все этапы взаимоотношений с контрагентами по своим статьям и управлять функциональными бюджетами. Технически это стало возможным благодаря присвоению статьи бюджета каждому договору и счету, заведенному в справочнике. На основании закрепления статей за определенным центром финансовой ответственности была реализована возможность вести учет договоров и взаиморасчетов по каждому ЦФО, статье бюджета, по контрагенту и договору с такой же статьей...

13. Финансовые коэффициенты при финансовом оздоровлении и банкротствефинансового состояния организации - получателя бюджетного кредита на осуществление инвестиционных проектов в угольной отрасли, размещаемых на конкурсной основе; в 2003 г. - Правила проведения арбитражным управляющим финансового анализа, постановление Правительства РФ «О реализации Федерального закона «О финансовом оздоровлении сельскохозяйственных товаропроизводителей»; в 2006 г. - Методика проведения ФНС учета и анализа финансового состояния и платежеспособности стратегических предприятий И организаций, Правила функционирования розничных рынков электрической энергии в переходный период реформирования электроэнергетики; в 2007 г...

14. Правила согласования платежей, спасающие от перерасхода бюджета3-й уровень - согласование с бюджетным контролером; 4-й уровень - согласование с контролером управления учета ; 5-й уровень - согласование с бухгалтерией; 6-й уровень - согласование с финансовым контролером...

15. Диагностика финансовой структуры предприятия в целях бюджетированияответственности (ЦФО) и центры финансового учета (ЦФУ). Между данными группами существуют различия по технологии и организации бюджетного процесса ввиду того, что, как правило, выделение ЦФО характерно для компаний с дивизионной структурой управления финансами или холдингов...

16. Совершенствование мониторинга финансового состояния предприятийс положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.98 г. № 34 н, все организации (за исключением бюджетных ) представляют годовую отчетность в течение 90 дней по окончании года...

17. Финансовая структура в 3D-фopматeи подготовка отчетности Отдел учета Качественно выполнять функциональные обязанности бюджетное регулирование Планово-экономический отдел Разработать и внедрить систему бюджетного управления Проекция организационной структуры компании на финансовые координаты и результат определения типа ЦФО для подразделений показаны в табл...

18. С чего начать организацию финансового управления в компаниидля сотрудников, отныне принимающих участие в бюджетном процессе, но не имеющих ни опыта, ни знаний в этой области. От того, насколько им будет понятно и удобно формировать и исполнять бюджет, зависит жизнеспособность и достоверность всей системы управленческого учета бюджетного процесса...

19. С чего начать организацию финансового управления в компаниии достоверность всей системы управленческого учета компании. Ведь именно они становятся создателями и исполнителями бюджета, а финансисту отводится лишь роль наставника и контролера бюджетного процесса. Примером описания бюджетного процесса в небольшой компании могут послужить Положение об оперативном планировании и Регламент бюджетного процесса, размещенные в дополнительных материалах к этой публикации на сайте www...

20. Проблемы функционирования системы бюджетированияна почве разоблачения порочной практики учета в таких компаниях, как Maxwell Communications, Pollypeck и Colorol. Это привлекло внимание инвестиционных сообществ. Проводившееся в 1987 г. Гарвардской школой бизнеса исследование, охватившее более 400 американских компаний, выявило, что бюджетные «приемы» и манипуляции были широко распространены и проявились, в частности, в следующем: «Наиболее часто (из бюджетных приемов) использовался метод отсрочки необходимых расходов...

Рабочий план счетов бухгалтерского учета разрабатывается и утверждается бюджетным учреждением на основе Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции N 174н (о субъектах учета, на которые данные нормативные акты распространяются, сказано выше).

Номер счета бухгалтерского учета бюджетных учреждений состоит из двадцати шести разрядов:

1 - 17 разряды - аналитический классификационный код.

В отношении доходов бюджета классификационный код имеет следующую структуру:

1 - 3 знаки - код главного администратора доходов бюджета;

4 - 13 знаки - код вида доходов (группа, подгруппа, статья, подстатья, элемент);

14 - 17 знаки - код подвида доходов.

В отношении расходов бюджета классификационный код имеет следующую структуру:

1 - 3 знаки - код главного распорядителя бюджетных средств;

4 - 5 знаки - код раздела;

6 - 7 знаки - код подраздела;

8 - 14 знаки - код целевой статьи, включающий программный срез;

15 - 17 знаки - код вида расходов.

| Главный распорядитель бюджетных средств | Раздел | Подраздел | Целевая статья | Вид расходов | ||||||||||||

| программа | подпрограмма | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

18 разряд - код вида финансового обеспечения (деятельности):

1 - деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы РФ (бюджетная деятельность);

2 - приносящая доход деятельность (собственные доходы учреждения);

3 - средства во временном распоряжении;

4 - субсидии на выполнение государственного (муниципального) задания;

5 - субсидии на иные цели;

6 - субсидии на цели осуществления капитальных вложений;

7 - средства по обязательному медицинскому страхованию;

8 - средства некоммерческих организаций на лицевых счетах;

9 - средства некоммерческих организаций на отдельных лицевых счетах;

19 - 23 разряды - код синтетического счета Единого плана счетов.

Код синтетического счета включает в себя:

19 - 21 разряды - код синтетического счета объекта учета;

22 разряд - код группы синтетического счета;

23 разряд - код вида синтетического счета.

Например:

1) расчеты бюджетного учреждения по принятым обязательствам по оплате коммунальных услуг отражаются на счете 0 302 23 000 "Расчеты по коммунальным услугам", где

302 - код синтетического счета объекта учета;

2 и 3 - соответственно код группы и код вида синтетического счета;

2) жилое здание, относящееся к особо ценному недвижимому имуществу бюджетного учреждения, учитывается на счете 0 101 21 000 "Жилые помещения - особо ценное движимое имущество учреждения", где

101 - код синтетического счета объекта учета;

2 и 1 - соответственно код группы и код вида синтетического счета;

24 - 26 разряды - аналитический код вида поступлений, выбытий объекта учета, соответствующий коду КОСГУ.

При осуществлении операций государственными (муниципальными) бюджетными учреждениями применяются коды классификации операций сектора государственного управления (КОСГУ) согласно разд. V Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 21.12.2011 N 180н (п. 4 Приказа N 180н, абз. 2 разд. V Указаний).

Бюджетное учреждение вправе вводить дополнительные аналитические коды счетов, обеспечивающих формирование в бухгалтерском учете дополнительной информации, необходимой внутренним и внешним пользователям бухгалтерской отчетности бюджетных учреждений (п. 4 Инструкции N 174н).

Еще по теме 5.1. Структура номера счета бухгалтерского учета бюджетного учреждения:

- 5.2. Структура номера счета бухгалтерского учета автономного учреждения

- 2. Регистры бухгалтерского учета, используемые для учета операций по поступлению денежных средств на счета учреждения

- 5.3.1. Перенос бюджетными учреждениями остатков по счетам бухгалтерского учета при переходе на План счетов бюджетных учреждений с Плана счетов бюджетногоучета

- 5.3.2. Перенос автономными учреждениями остатков по счетам бухгалтерского учета при переходе на План счетов автономных учреждений с Плана счетов бюджетного учета

- Нормативное регулирование бухгалтерского учета в бюджетном учреждении.

- 2.1. Группировка операций с денежными средствами по счетам бухгалтерского учета бюджетного учреждения

Последние материалы сайта

Уход и Развлечения

Шмидт отто юльевич открытия кратко

С 1932 по 1939 г. он возглавлял Главное управление Северного морского пути. Участвовал в организации дрейфующей научной станции "Северный полюс-1" (1937), за что ему было присвоено звание Героя Советского Союза. В области астрономии Шмидт во главе коллект

Беременность и роды

Храм Софии Премудрости Божией в Средних Садовниках Надвратный храм иконы Божией Матери «Взыскание Погибших» в Средних Садовниках

Напротив Кремля, на Софийской набережной, расположен храм иконы Софии. Отсюда открывается прекрасный вид на центр столицы. Достопримечательность находится на южном берегу Москвы-реки. Именно эта церковь Софии на Софийской набережной дала ей название. Бела

Беременность и роды

Герб ханты-мансийска Флаг и герб ханты мансийска

Документ по состоянию на январь 2016 года Рассмотрев предложенные варианты эскизов герба города Ханты - Мансийска, Дума города решила: 1. Эскиз герба города Ханты - Мансийска (автор Левко Я.И.) утвердить. 3. Заведующему отделом информации (Корнеев А.А.)

Блоги

Производственный календарь: что это

Любому бухгалтеру необходимо иметь под рукой производственный календарь на 2018 год. Ведь именно на основании этого календаря определяется норма рабочего времени на очередной год. Более того, производственный календарь России на 2018 год с выходными и пра

Разное и полезное

Гадания на любовь и отношения

Гадания с водой и воском - один из популярных видов ворожбы, к которому обращаются представительницы прекрасного пола, когда желают заглянуть в будущее или узнать свою судьбу. Еще в Древней Руси люди пытались с помощью ворожбы раскрыть тайны неизведанного

Еда

Мужчина или парень-Дева в любви: как завоевать земной знак Мужчины девы какие они в любви

Содержение статьи: Дева – знак абсолютно земной, рациональный, и мужчины, рожденные под этим созвездием, отличаются повышенной практичностью и благоразумием . Присущие им критичность и рассудительность оказывают серьезное влияние на все сферы их жизни и д