Оборачиваемость производственных запасов количество оборотов определяется как. Оборачиваемость товарных запасов

Формула коэффициента оборачиваемости запасов по балансу отражает эффективность их использования при функционировании предприятия в процессе получения прибыли.

Коэффициент оборачиваемости запасов – относительная величина, то есть его можно применять при сравнении нескольких периодов работы компании. Формула коэффициента оборачиваемости запасов по балансу рассчитывает количество оборотов, которые совершают запасы в ходе хозяйственного процесса.

Существует 2 формулы для вычисления показателя оборачиваемости, которые содержат в себе следующие составляющие:

- Показатель чистого объема продаж (доход),

- Себестоимость реализованного товара,

- Стоимость запасов (к примеру, средняя за год в случае расчета годовой оборачиваемости запасов).

Формула коэффициента оборачиваемости запасов по балансу

Формула коэффициента оборачиваемости запасов по балансу рассчитывается делением суммы выручки от продаж к средней величине запасов:

КОЗ = ОР / Зср. ,

В– выручка от реализации продукции (руб.);

Зср. – средняя величина запасов (руб.).

При расчете оборачиваемости запасов используют бухгалтерскую отчетность предприятия.

Коэффициент оборачиваемости запасов – формула

Формула коэффициента оборачиваемости запасов по балансу выглядит следующим образом:

КОЗ = строка 2110 / строка 1210

Для вычисления знаменателя формулы требуется определить среднюю сумму величины запасов за определенный период (месяц, квартал, год). Расчет производится сложением суммы запасов на начало и конец периода (например, года) и делением данной суммы на 2.

Формула для расчета средней величины запасов:

Зср = (Знп+Зкп) / 2

Зср = (1210нп + 1210кп) / 2

Здесь 1210нп и 1210 кп – соответствующие строки на начало и конец периода.

Формула оборачиваемости запасов через себестоимость

Некоторые компании производят расчет оборачиваемости запасов в соответствии с себестоимостью товара. Формула принимает следующий вид:

КОЗ = Себ / Зср ,

Здесь КОЗ коэффициент оборачиваемости запасов;

Себ – себестоимость проданного товара (руб.);

Зср – средняя стоимость запасов (руб.).

Этот метод расчета в нашей стране пользуется большей популярностью, чем расчет по выручке.

Нормативное значение оборачиваемости

Показатель оборачиваемости запасов не имеет определенных нормативов, которые приняли бы все предприятия. Коэффициент чаще всего используется для расчета и сравнения по предприятиям одной отрасли, а также для отслеживания динамики для одного конкретногопредприятия.

В случае снижения показателя оборачиваемости запасов, можно говорить о следующей ситуации:

- Избыток накопленных запасов,

- Низкая эффективность управления запасами,

- Избыток непригодного материала и др.

Не всегда эффективность отражается высокой оборачиваемостью, поскольку это может быть признаком низкой величины запасов, что чаще всего может привести к перебою процесса производства.

Для предприятий, функционирующих с высоким уровнем рентабельности, присуща низкая оборачиваемость, а для предприятий низкой нормы рентабельности наоборот.

Примеры решения задач

Определение

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом "обороте" запасов (т.е. использовании в производстве, операционном цикле). Обратите внимание, под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Расчет (формула)

Оборачиваемость запасов может рассчитываться двумя способами.

1. как отношение себестоимость продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2.

Коэффициент оборачиваемости запасов

как отношение выручки от продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Выручка / Среднегодовой остаток запасов

И в западной и в российской практике можно встретить оба варианта расчета. Преимуществом 2-го варианта является то, что он позволяет исключить влияние учетной политики, по которой себестоимость продаж может формировать с учетом управленческих расходов или с отражением их по отдельной строке отчета о финансовых результатах. То есть организации можно сравнить по этому показателю независимо от принятой ими модели бухгалтерского учета затрат. Вероятно, чтобы устранить эту проблему Росстат РФ в качестве себестоимости продаж берет общую себестоимость проданной продукции, включающую кроме непосредственно себестоимости продаж управленческие и коммерческие расходы.

Наряду с коэффициентом оборачиваемости часто рассчитывают показатель оборачиваемости в днях. В данном случае это означает, на сколько дней работы предприятия хватит имеющихся запасов.

Оборачиваемость запасов в днях = 365 / Коэффициент оборачиваемости запасов

Нормальное значение

Для показателей оборачиваемости общепринятых нормативов не существует, их следует анализировать в рамках одной отрасли и еще лучше – в динамике для конкретного предприятия. Снижение коэффициента оборачиваемости запасов может отражать накопление избыточных запасов, неэффективное складское управление, накопление непригодных к использованию материалов. Но и высокая оборачиваемость не всегда выступает позитивным показателем, поскольку может говорить об истощении складских запасов, что может привести к перебоям в производственного процесса.

Кроме того, оборачиваемость запасов зависит от маркетинговой политике организации. Для организаций с высокой рентабельностью продаж свойственна более низка оборачиваемость, чем для фирм с низкой нормой рентабельности.

Про оборачиваемость запасов на английском языке читайте в статье "Inventory Turnover".

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов.

Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

Оборачиваемость запасов (Inventory turnover)

Важность показателя связна с тем, что прибыль возникает при каждом обороте запасов (т.е. использовании в производстве, операционном цикле). Обратите внимание, под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Калькулятор оборачиваемости запасов

Онлайн калькулятор для расчета финансового показателя коэффициента оборачиваемости запасов

Формула расчета коэффициента оборачиваемости запасов

Средний остаток запасов = (Запасы на начало периода + Запасы на конец периода) / 2

Оборачиваемость запасов = Стоимость проданных товаров / Средний остаток запасов

Пример расчета оборачиваемости запасов

Необходимо сравнить значение коэффициента оборачиваемости запасов для двух предприятий, имеющих следующие результаты финансовой деятельности:

- себестоимость проданных товаров предприятия А составила 923 тыс., а предприятия Б 1072 тыс.

- величина запасов соответственно 429 тыс. рублей и 398 тыс.

Вычислим значение коэффициента оборачиваемости запасов для предприятия А:

ITRа = 923 / 429 = 2,15152.

Вычислим значение коэффициента оборачиваемости запасов для предприятия Б:

ITRб = 1072 / 398 = 2,69347.

Сравним значения коэффициентов:

ΔITR

= ITRб / ITRа

= 1,25278

У предприятия Б значение коэффициента оборачиваемости запасов больше на 25,27% чем у предприятия А.

Синонимы: коэффициент оборота запасов, оборачиваемость товарных запасов, коэффициент оборачиваемости активов, оборачиваемость запасов, Inventory Turnover Ratio, IT, Turnover of a Stocks, Inventory Turnover, Inventory Utilization Ratio.

Оборачиваемость запасов

В торговле постоянно происходит реализация товаров и пополнение товарных запасов. Чем быстрее осуществляется этот процесс, тем меньше оборотного капитала нужно для его осуществления, тем ниже расходы обращение гу. Поэтому скорость обращения товаров является важным параметром эффективности торговой деятельноститі.

Для характеристики оборачиваемости товаров используют два показателя:

— время обращения товаров в днях;

— скорость обращения товаров в разах

Эти показатели рассчитывают по следующим формулам:

где. Т — продолжительность одного оборота в днях;

К — коэффициент оборачиваемости товаров в отчетном периоде в разах;

С — средние товарные запасы;. Д — количество дней в периоде,. А — товарооборот

Среднемесячные остатки товаров определяют способом простой средней по сумме запасов на начало и конец месяца, разделенной на два среднеквартальных и среднегодовые запасы рассчитывают по формуле с средней хронологической:

где 3"- величина запасов на конец и-го периода

Для определения среднеквартальных запасов используют данные на четыре месячные даты. Среднегодовые определяют за 13 месячными, или 5 квартальными остатками товаров. Чем больше составляющих ис ористовуеться для определения средних запасов, тем точнее является расчет показателей оборачиваемости товареів.

Количество дней в периодах условно принимается для месяца — 30, квартала — 90, года — 360, независимо от фактического количества календарных дней в них

Показатель времени обращения товаров в днях выражает время, за которое обернулся средний товарный запас. Тогда как скорость обращения товаров в разах показывает, сколько раз обернулся средний товарный запас за е идповидний периодомд.

Эти показатели характеризуют оборачиваемость товаров в двух аспектах за один и тот же период. Поэтому между ними существует взаимосвязь, которая выражается формулами:

Зная значение одного показателя оборачиваемости товаров, по этим формулам можно рассчитать второй

В процессе анализа используют не только фактические показатели оборачиваемости, рассчитанные за отчетный или предыдущие к нему периоды (годы, кварталы), но и плановые показатели. Плановая оборачиваемость товаров вы изначаеться поквартально. Нормативами оборачиваемости служат рассчитаны по кварталам нормативы запасов в днях. Если анализируют данные за год, то для нахождения плановых среднегодовых запасов принимают нормат. ИВИ товарных запасов четырех кварталов в сумме и делят на четыре. Для нахождения плановой оборачиваемости товаров в отчетном году нормативные среднегодовые запасы делят на плановый однодневный товарооборо т этот периодіоду.

Следует обратить внимание на принципиальное отличие содержания показателей"оборачиваемость товаров"и"состояние товарных запасов в днях к обороту"Хотя оба они выражаются в днях, однако, оборачиваемость товаров рассчитаны овуеться за период и показывает среднюю продолжительность пребывания товаров в виде товарных запасов, тогда как запасы товаров в днях рассчитываются на конкретную дату и показывают уровень обеспеченности товароо бороться запасами, или на сколько дней торговли хватит этих запасевистачить цих запасів.

Анализ оборачиваемости товаров проводят в целом по розничной торговле системы райпотребсоюза, потребительского общества или иного предприятия, а также в разрезе товарных групп. При анализе фактические пок показатели оборачиваемости товаров сравнивают с плановыми и базисными показателями. Находят отклонения и определяют, чем обусловлены эти отклонения, то есть рассчитывают влияние факторов на изменение оборачиваемости товар иів.

Отклонение фактического времени обращения товаров в днях от планового со знаком"минус"означает ускорение оборачиваемости, ведь уменьшается продолжительность пребывания товаров в состоянии товарных запасов. И наоборот, отклонение этого показателя со знаком"плюс"свидетельствует о замедлении оборачиваемостивільнення оборотності.

Расчет оборачиваемости товаров в розничной торговле потребительского общества показано в табл 36

Данные табл 36 показывают, что продолжительность обращения товаров в розничной торговле потребительского общества в отчетном году составила 56,1 дня при плане 59,1 дня есть оборачиваемость товаров ускорилась на 3 дн ни (56,1 +59,1). Однако по непродовольственным товарам она замедлилась на 0,2 дня, а по продовольственным ускорилась на 1,7 дня. Чтобы выяснить причины этих отклонений необходимо изучить влияние факторов на изменение пок азникив оборачиваемости товареварів.

. Таблица 36

оборачиваемость товаров в розничной торговле. ПОТРЕБИТЕЛЬСКОГО. ОБЩЕСТВА. В отчетном году

Скорость обращения товаров в днях целом по торговому предприятию формируется под влиянием двух комплексных факторов:

— изменения структуры товарооборота;

— оборачиваемости отдельных товаров и товарных групп

Скорость вращения отдельных товаров существенно отличается.

Поэтому увеличение в товарообороте доли товаров с более высоким уровнем оборачиваемости при прочих равных условиях положительно влияет на общий показатель обор ротности товаров. И наоборот, рост в обороте доли товаров, срок реализации которых больше, ведет к замедлению оборачиваемоститі.

Оборачиваемость продовольственных товаров в целом значительно выше, чем непродовольственных. Поэтому увеличение доли продтоваров в товарообороте торгового предприятия способствует ускорению оборачиваемости, а непродовольственных — замедлениею.

В то же время оборачиваемость отдельных товаров и товарных групп зависит от влияния изменения объема товарооборота и средних запасов этих товаров. Очередность влияния рассмотренных факторов на оборачиваемость товаров тор рговельного предприятия показана на рис 33.3.

Учитывая такую??очередность факторов, методика расчета их влияния на оборачиваемость товаров включает два этапа. На первом этапе рассчитывают влияние на изменение оборачиваемости товаров двух комплексных факторов — — структуры товарооборота и оборачиваемости отдельныхх

товаров и товарных групп. На втором этапе анализа определяют влияние на оборачиваемость отдельных групп товаров объема их оборота и средних запасов

Рис 33. Очередность влияния факторов на оборачиваемость товаров

Следует также отметить, что среди факторов, влияющих на структуру товарооборота, важную роль играет структура товарных запасов. Влияние этого фактора изучают в ходе анализа общего объема и тока уктуры товарообороту.

Чтобы определить влияние первых двух факторов на оборачиваемость товаров по торговому предприятию в целом, рассчитывают ско-риговане значение показателя оборачиваемости способом процентных чисел по формуле:

. ВСК =. В. И ^. ИИЦ (320)

где. ВСК — время обращения товаров в днях при плановом (базисном) объеме товарооборота, плановых (базисных) средних товарных запасах и фактической структуре товарооборота;

. Те0 — плановая (базисная) оборачиваемость товаров по /-той товарной группе;

Си1 — доля i-той товарной группы в фактическом объеме товарооборота;

п — количество товарных групп

Влияние факторов на отклонение показателя оборачиваемости товаров торгового предприятия от плановых или базисных показателей рассчитывают следующим образом:

ЗН (с) =. ВСК -.

Коэффициент оборачиваемости запасов в днях (формула)

ЗН (Т) =. Т -. ВСК , (322)

где. ДТ (С) — влияние структуры товарооборота;

ДТ (Т) — влияние оборачиваемости отдельных товаров и товарных групп;

Т1 и. Т0 — фактическая и плановая (базисная) продолжительность одного оборота в днях

Расчет влияния этих факторов на изменение показателей оборачиваемости товаров в розничной торговле потребительского общества показан в табл 37

Из таблицы видно, что плановый показатель оборачиваемости товаров, выраженный фактическую структуру товарооборота розничной торговли потребительского общества, составил 57,1 дня (5713,4: 100)

На 2,4% по сравнению с планом увеличилась в товарообороте удельный вес продовольственных товаров и соответственно уменьшилась доля непродовольственных. Эти структурные изменения способствовали ускорению оборачиваемости товаров в раз мелкими торговли потребительского общества на 2 дня (57,1 — 59,1). Тогда как изменение оборачиваемости отдельных групп товаров — ускорение ее по группе продовольственных товаров на 1,7 дня и замедление по непродовольственным на 0,2 дня — способствовали ускорению оборачиваемости всех товаров на 1 день (56,1 — 57,1). Итак, оба фактора имели позитивное влияние на изменение общего показателя оборачиваемости товарерів.

Как уже отмечалось, скорость вращения отдельных товаров зависит от объема их реализации и величины средних запасов. Перевыполнение плана товарооборота положительно влияет на оборачиваемость товаров. Тогда я как наличие сверхнормативных запасов приводит к замедлению оборачиваемости товаров, а занижение их по нормативу способствует ускорению оборачиваемости. Однако заниженные товарные запасы могут положительно влиять обратимость только если они не влияют на объем товарооборота. А это может быть при условии, если занижены запасы компенсировались улучшением поставки товаров за счет увеличения ч астоты их завоза, обеспечения его ритмичности, выполнение заявок магазинов не только по объему, но и ассортиментнтом.

Если заниженные товарные запасы образовались в связи с недостаточным поступлением товаров, наличием перебоев в поставках торговой сети, сужением ассортимента, то в данном случае ускорение оборот тности товаров за счет действия этого фактора не может рассматриваться как положительное явлений.

Для изучения влияния факторов на оборачиваемость отдельных товаров или товарных групп составляют табл 38

. Таблица 37

Расчет влияния факторов на оборачиваемость товаров в розничной торговле. ПОТРЕБИТЕЛЬСКОГО. ОБЩЕСТВА. ЗА. ОТЧЕТНЫЙ. ГОД

|

Товарные группы |

Структура товарооборота,% к итогу |

Оборачиваемость товаров, дни |

Процент-ные числа (гр3 х гр5) |

Влияние факторов на изменение оборачиваемости товаров в днях |

|||||

|

фактически |

отклонения |

фактически |

Отклонение (- ускорение замедление) |

структуры оборота |

оборачиваемости отдельных товарных групп |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Продовольственные товары |

|||||||||

|

Непродовольственные товары |

|||||||||

. Таблица 38

Расчет влияния факторов на оборачиваемость отдельных групп товаров в. РОЗНИЧНОЙ. ТОРГОВЛИ

ПОТРЕБИТЕЛЬСКОГО. ОБЩЕСТВА. ЗА. ОТЧЕТНЫЙ. ГОД

|

Товарные группы |

Оборачиваемость товаров, дни |

|||||

|

при фактических средних запасах и плановом обороте |

фактически |

отклонения от плана |

||||

|

в том числе за счет изменения |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Продовольственные товары |

||||||

|

Непродовольственные товары |

||||||

скорректированной оборачиваемость товаров при фактических среднегодовых запасах и плановом товарообороте (гр 3 табл 38) рассчитана по каждой группе товаров по данным табл 36

Из расчета видно, что на ускорение оборачиваемости продовольственных товаров положительно повлияло перевыполнение плана товарооборота, а отрицательно повлиял — наличие сверхнормативных запасов. По непродовольственных товарам замедление оборачиваемости товаров было допущено за счет значительного недовыполнения плана товарооборота. Тогда как занижение запасов относительно норматива по этой группе товаров способствовало ускорению оборотно сти. Однако это влияние нельзя оценить положительно, ведь занижение запасов непродовольственных товаров по нормативу было одной из причин невыполнения плана товарооборота по этой группе товаров в отчетном роцоці.

По такой же методике анализируют оборачиваемость товаров в отдельных магазинах. Однако здесь всегда есть данные об объемах товарооборота и запасов по группам товаров, что ограничивает возможности анализа

Ускорению оборачиваемости товаров способствуют меры, направленные на рост объема товарооборота и нормализацию товарных запасов

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше."

Один из главных показателей эффективности работы торгового предприятия - оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам. Этот показатель дает понять, как быстро продается запас, лежащий на складе. По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах.

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

где

ТЗ1, ТЗ2, … ТЗn - величина товарного запаса на отдельные даты анализируемого периода,

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Данные о продажах и остатках товара за неделю:

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Как рассчитать коэффициент оборачиваемости для группы товаров?

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

|

∑ Остатков |

|||||||

|

∑ продаж |

|||||||

Продажи за период = 30+33+48=111 единиц

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn - величина товарного запаса на отдельные даты анализируемого периода,

Цз - закупочная цена товара

n - количество дат в периоде.

![]()

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

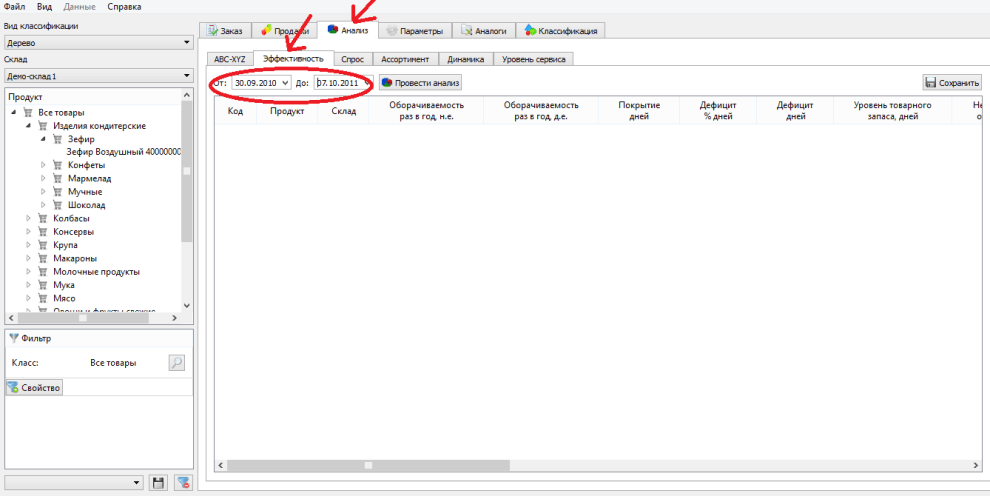

1. Перейдите на вкладку «Анализ - эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

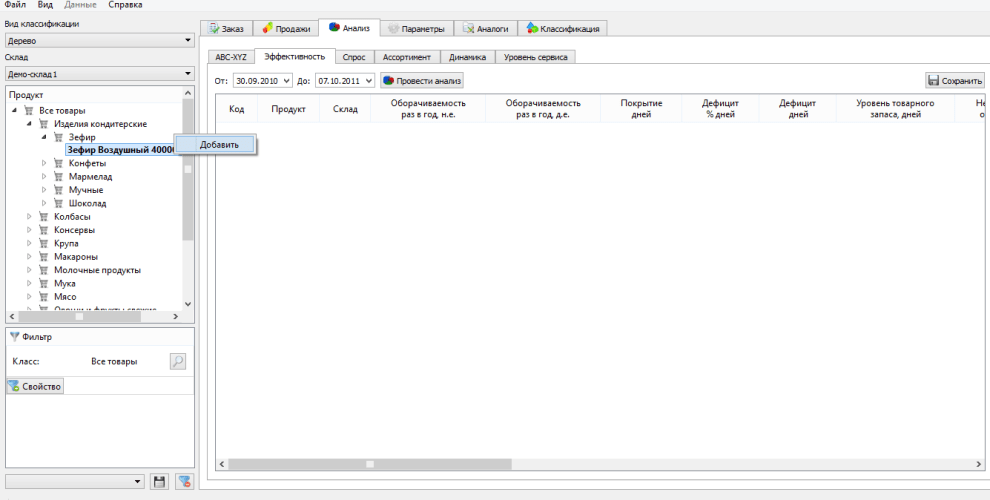

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

3. Нажмите «провести анализ» и вы увидите коэффициент оборачиваемости товара за выбранный период:

Мне нравится

121Оборачиваемость – основные принципы

Одним из основных показателей эффективности логистической системы во многих компаниях является оборачиваемость товарных запасов.

Каждая компания разрабатывает свой индивидуальный подход к расчету оборачиваемости, однако, в большинстве случаев, цель расчета остается единой: понять, как быстро продается средний запас, лежащий на складе (в системе складов, в цепочке товародвижения); как быстро мы получаем деньги, которые вложили.

Существует точное определение оборачиваемости

: это соотношение скорости продаж к среднему товарному запасу за период.

Большие запасы замораживают капитал, и компания не может развиваться.

Поэтому, напрашивается вывод: чем выше оборачиваемость, тем лучше.

Однако при стремлении к высокой оборачиваемости нельзя забывать, что снижение запаса увеличивает риски возникновения дефицита и снижает уровень сервиса для клиентов компании.

Поэтому важно найти то оптимальное соотношение , которое позволит и эффективно использовать свой запас и обеспечивать клиентов с заданной степенью надежности.

Для подсчета оборачиваемости нужно иметь ТРИ параметра:

1. Период.

Это может быть неделя, месяц, квартал, год.

2. Средний товарный запас за период.

3. Товарооборот за период.

Для того чтобы сделать вывод об эффективности оборачиваемости товарных запасов лучше всего:

Установить некий норматив оборачиваемости, приемлемый для выполнения стратегических целей Компании и оценивать его выполнение;

наблюдать изменение оборачиваемости от периода к периоду – то есть видеть его в динамике.

Если Компания имеет кредитную систему расчетов с поставщиками (отсрочку в оплате товара), то одним из важных критериев оценки эффективности оборачиваемости может быть соотношение оборачиваемости и кредитной линии на этот товар. Если срок кредита, полученный на товар больше оборачиваемости (оценка оборачиваемости в днях), то ситуация более-менее благополучная: мы возвращаем свои вложенные деньги быстрее, чем наступает срок оплаты товара. В идеале - оборачиваемость в днях не должна превышать срок кредита.

Средний товарный запас

Очень часто при подсчете оборачиваемости здесь возникает путаница. Многие считают

а) не средний запас, а запас на «сегодня». Это уровень запасов, и показывает этот метод не оборачиваемость, а то, сколько дней осталось до конца продаж, то есть «на сколько хватит патронов». Тоже можно считать, но это другой параметр, не отражающий динамику.

б) средний запас, но неправильно. Берут первый день периода и последний день, и делят пополам. Это неверно, так как не отражает динамику запасов в течение всего месяца.

Например, на данном рисунке видно, как менялось количество товаров на складе за месяц - в течение этого периода были ситуации и дефицита, и затоваривания склада.

Если точки замера расположены через равные промежутки времени, для расчета среднего товарного запаса может быть использована формула

ТЗ ср i - полусумма двух соседних замеров значений товарного запаса;

ti – временной промежуток между двумя соседними замерами.

Примечание: Учитывать ли дни отсутствия товара на складе при расчете среднего – вопрос спорный. В каждой компании принимается индивидуальное решение по данному вопросу. Существует мнение, что исключение из расчета нулевых остатков делает оценку оборачиваемости более точной с точки зрения получения информации о том, сколько раз за период удалось обернуть вложенные в товар средства, но, несомненно, также следующее – исключение нулевых остатков усложняет систему установки норматива оборачиваемости и анализ его выполнения.

Формулы для подсчета оборачиваемости

Оборачиваемость считается в днях или в разах.

1. Оборачиваемость в днях показывает, сколько дней нужно для продажи среднего запаса. Она вычисляется по формуле:

2. Оборачиваемость в разах говорит, сколько раз за период товар «обернулся», продался. Вычисляется по формулам:

|

Об раз = Товарооборот за период / Средний товарный запас за период |

Норма оборачиваемости

Норма оборачиваемости

- это количество дней или оборотов, за которое должен быть реализован запас товара с учетом стратегических целей компании.

В каждой отрасли – свои нормы. В каждом регионе – свои нормы. Для каждого поставщика – свои нормы. Для каждого вида или категории товаров – свои нормы.

Анализ результатов измерения оборачиваемости

При сравнении можно построить матрицу «Оборачиваемость-Маржа» и увидеть, какие товары нам за один и тот же период приносят больше прибыли, а какие меньше.

Сравнительные данные по марже и оборачиваемости

| Товар | Цена закупки | Цена продажи | Маржа | Оборачива-емость (дни) |

Оборачива-емость (раз в месяц) |

Прибыль с одной единицы товара в месяц | Приоритеты |

| товар 1 | 20 | 60 | 40 | 40 | 0,75 | 30 | 10 |

| товар 2 | 19 | 48 | 29 | 20 | 1,5 | 43,5 | 7 |

| товар 3 | 21 | 80 | 59 | 30 | 1 | 59 | 3 |

| товар 4 | 18 | 36 | 18 | 10 | 3 | 54 | 4 |

| товар 5 | 13 | 36 | 23 | 5 | 6 | 138 | 1 |

| товар 6 | 16 | 35 | 19 | 12 | 2,5 | 47,5 | 5 |

| товар 7 | 12 | 33 | 21 | 15 | 2 | 42 | 8 |

| товар 8 | 15 | 45 | 30 | 12 | 2,5 | 75 | 2 |

| товар 9 | 19 | 50 | 31 | 20 | 1,5 | 46,5 | 6 |

| товар 10 | 19 | 40 | 21 | 20 | 1,5 | 31,5 |

Как видим, товар 5 хотя и обладает средней торговой наценкой, но имеет наилучшую оборачиваемость из всех и приносит за месяц на единицу продукции наибольшую прибыль. А товар 1, имеющий высокую маржу, показывает худшую оборачиваемость. Следовательно, за месяц на единицу продукции прибыль минимальна. Что можно сделать? Необходимо выяснить, чем вызвана такая плохая оборачиваемость – излишними запасами или плохими продажами? После этого принимать меры. Если проблема в продажах – то стимулировать оборот. Если проблема в избыточном запасе, то необходимо перестать завозить товар огромными партиями.

Матрица «Оборачиваемость-Маржа»

Соотнеся между собой два параметра – маржи (или торговой наценки) и оборачиваемости, можно товары внутри одной категории распределить по данной матрице.

Как видим, наиболее интересны для нас товары, имеющие высокую оборачиваемость и высокую наценку. В ассортименте могут так же находиться товары с низкой оборачиваемостью, но это должно быть компенсировано высокой наценкой. Товары с низкой наценкой могут находиться в ассортименте при условии. Что у них хорошая оборачиваемость, то есть компания не тратит средства на продажу данных товаров. Товары с низкой наценкой и плохой оборачиваемостью в ассортименте находиться не должны.

Если такие товары присутствуют в матрице, то мы можем сделать следующее:

Вывести их из ассортимента. Однако «механическая чистка» опасна тем, что мы можем вместе с неликвидами «выкинуть» и новый товар, и товар сопутствующий, комплектующий или имиджевый товар. Поэтому прежде, чем мы кого-то «выкинем», нужно проанализировать историю этого товара и понять его роль в общем ассортименте.

перевести их в квадрат «высокая наценка - низкая оборачиваемость». Необходимо понять, что это за товар, который медленно продается. Возможно, это дорогой имиджевый товар, и мы просто неправильно его позиционировали и недополучаем прибыль.

перевести его в квадрат «низкая наценка - высокая оборачиваемость», стимулируя продажи или снизив величину запаса.

Иногда бывает такое, что мы вынуждены мириться с тем, что по некоторым товарам у нас плохая оборачиваемость и это не ошибка закупщика или продаж. Это условия, не подлежащие корректировке. Обычно это бывает связано с условиями поставки – например, поставщик уходит в отпуск (закрывает завод на профилактику на два месяца) и для обеспечения компании запасами приходится закупать двух-трех месячный запас. Или поставка товара идет так долго (например, контейнер морем из Китая), что для обеспечения бесперебойности поставок приходится закупать товар большими партиями . Нужно понимать, что это цена бизнеса...

Примечания

Статья подготовлена с использованием материалов статьи консультанта по управлению ассортиментом Бузуковой Е.А. «Простая и знакомая всем оборачиваемость»

Коэффициент оборачиваемости запасов — это коэффициент эффективности, который показывает, насколько эффективно осуществляется инвентаризация путем сравнения стоимости товаров, проданных со средними количеством товарных запасов за определенный период. Другими словами, он измеряет, сколько раз компания продала в течение года.

Это соотношение важно, потому что общий оборот зависит от двух основных компонентов деятельности. Первый компонент — покупка акций . Если у компании имеются большие объемы запасов, приобретенных в течение года, то ей придется продать большее количество товаров для улучшения своего оборота. Если компания не может продать большее количество запасов, она понесет затраты на хранение и прочие расходы.

Вторая составляющая — это продажи . Продажи должны соответствовать закупке инвентаря, в противном случае инвентаризация не будет эффективной. Вот почему отделы закупок и продаж должны тесно взаимодействовать друг с другом.

Определение

Оборачиваемость запасов представляет значение, которое определяет, во сколько раз запасы компании продаются и заменяются в течение определенного периода времени. Чтобы узнать, сколько дней нужно для продажи оборудования, необходимо объем продаж поделить на среднее значение инвентаря.

Оборачиваемость запасов представляет значение, которое определяет, во сколько раз запасы компании продаются и заменяются в течение определенного периода времени. Чтобы узнать, сколько дней нужно для продажи оборудования, необходимо объем продаж поделить на среднее значение инвентаря.

Коэффициенты оборачиваемости запасов зависят от компании, а также отраслей развития . Низкорентабельные отрасли, как правило, имеют более высокие коэффициенты оборачиваемости запасов, поскольку происходит компенсация снижения прибылей при прогнозах высоких продаж.

По всем этим причинам, сравнение коэффициентов оборачиваемости запасов, как правило, наиболее приемлемо среди фирм в рамках одной отрасли, и определение «высокий» или «низкий» коэффициент должны быть сделаны именно в этом контексте.

Оборачиваемость запасов измеряет, насколько быстро компания продает продукцию и, как правило, сравнивает данный показатель со среднеотраслевыми значениями. Низкий оборот предполагает слабые продажи и, следовательно, избыточность запасов. Высокий коэффициент предполагает сильные продажи и/или большие скидки.

Скорость, с которой компания может продать — это основной показатель эффективности бизнеса. Он является также одним из компонентов расчета рентабельность активов. Как таковой, высокий оборот ничего не значит, если компания не является получение прибыли от каждой продажи.

Расчет и формула

Формула для расчета оборачиваемости товарных запасов следующая:

Kоб.з. = ТС / Мc.r., где

Kоб.з. – коэффициент оборачиваемости запасов, ТС – себестоимость реализованной продукции, Мc.r. – среднегодовая стоимость запасов.

Оборачиваемость запасов рассчитывается как объем продаж, поделенный на средний инвентарь. Средние запасы рассчитываются как:

(количество на начало инвентаризации + конечные запасы) / 2

Аналитики делят количество средних запасов вместо проданного инвентаря для большей точности при расчете оборачиваемости, так как продажи включают наценку за стоимость.

В рамках бухгалтерского учета данный коэффициент рассчитывается следующим образом:

Коб.з. = строка 2110 / среднее значение строки 1210

В целом, низкие показатели оборачиваемости запасов указывают на то, что компания имеет слишком много запасов, что может свидетельствовать о плохом управлении или низких продажах. Избыток запасов связывает денежные средства компании и делает компанию уязвимой в случае падения цен на рынке. И наоборот, высокие показатели оборачиваемости запасов могут свидетельствовать о больших продажах и вовремя проведенной инвентаризации.

Высокая оборачиваемость товарных запасов также означает, что компания быстро пополняет резервы денежных средств. Исключительно высокая оборачиваемость товарных запасов может свидетельствовать о том, что компания часто делает неэффективные закупки и, следовательно, теряет часть продаж.

Важно понимать, что сроки закупки инвентаря, особенно того, который сделан в рамках подготовки к специальным акциям, может несколько изменить оборачиваемость.

Различные методы бухгалтерского учета также влияют на коэффициент оборачиваемости запасов. В периоды роста цен, с использованием метода ЛИФО, оборачиваемость указывает на более высокую себестоимость реализованной продукции и низкие запасы, чем с помощью .

Кроме того, компании, использующие метод ЛИФО, также имеют больше запасов , чем ФИФО компаний. Метод ЛИФО увеличивает себестоимость продукции, что уменьшает прибыль и, в свою очередь, снижает налоговые обязательства. Стоимость проданных товаров отражается на доходах.

Средний товарный запас можно определить следующим образом :

ТЗср. = (ТЗ1 + ТЗ2 + … + ТЗn) / n-1, где

ТЗn — величина товарного запаса на отдельные даты анализируемого периода (рубли, доллары и т.д.), n — количество дат в периоде.

Оборачиваемость в днях :

Обдн = (ТЗср * Кол-во дней) / Т, где

ТЗср — средний товарный запас, Т — товарооборот за данный период или объем продаж.

Оборачиваемость в разах определяется с помощью следующих формул :

Образ = Кол-во дней / Обдней

Образ = Товарооборот (Т) / Средний товарный запас (ТЗср)

Уровень запасов продукции :

Уз = (Товарный запас на конец анализируемого периода (ТЗ) * Кол-во дней (Д)) / Товарооборот за период

Норма оборачиваемости — это ожидаемое количество оборотов товара за определенный промежуток времени. Определяется следующим образом:

Норма оборачиваемости = 12 / (f * (OF + 0,2 *L)), где

OF — средняя частота заказа в месяц, L — средний период доставки в месяцах, f — коэффициент, обобщающий действие прочих факторов, которые могут повлиять на товарооборот.

Анализ

Оборачиваемость запасов — это показатель того, насколько эффективно компания может контролировать реализацию своего товара.

падает , то

- Возможен рост суммы используемых активов.

- Возможно падение объема продаж.

Если коэффициент оборачиваемости растет , то

- Капитал оборачивается быстрее, каждая единица товарных запасов продукции приносит больше прибыли.

- Он может быть искусственно завышен при переходе на использование арендованный ОС.

Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Вебинар по определению оборачиваемости представлен ниже.

Запасы часто является крупнейшей составляющей оборотного капитала компании. Если запасы не будут израсходованы бизнес-операциями в разумных темпах, компания окажется в ситуации, когда значительную часть ее денежных средств будет вложена в актив, который трудно ликвидировать в короткие сроки.

Соответственно, постоянный учет скорости оборота запасов является важной функцией управления.

Во всех случаях эти показатели следует отслеживать на линии тренда, чтобы выявить постепенное снижение скорости оборота. Этот коэффициент также может указывать руководству на то, что необходимы корректирующие действия для устранения избытка запасов.

Формула

Самый простой расчет оборота запасов заключается в том, чтобы разделить годовую себестоимость продаж на остаток запасов на конец периода.

Можно также использовать средний объем в знаменателе, что позволяет избежать внезапных изменений уровня запасов, которые могут произойти на любую дату окончания периода.

Себестоимость

реализованных товаров /

Запасы

Вариация предыдущей формулы заключается в том, чтобы разделить оборот на 365 дней, что дает период оборота в днях. Этот вариант более понятен для непрофессионала. Например, фраза «оборот за 43 дня» более понятна, чем «8.5 оборотов», хотя они означают одно и то же. Формула:

365 /

(Себестоимость

реализованных товаров /

Запасы)

В предыдущих двух формулах в числителе используется полная себестоимость проданных товаров, которая включает прямые трудозатраты, материалы и накладные расходы. Однако только прямые материальные затраты напрямую связаны с уровнем запасов сырья.

Следовательно, более четким соотношением будет сравнение стоимости прямых затрат на материалы с запасами сырья, что дает показатель оборота именно сырьевых запасов.

Этот коэффициент также можно разделить на 365 дней, чтобы получить период оборота сырьевых запасов. Формула:

Расход прямых

материалов /

Запасы сырья

Предыдущая формула не дает четкой взаимосвязи между прямыми материальными расходами и незавершенным производством или готовой продукций, поскольку эти две категории запасов также включают распределение прямых трудозатрат и накладных расходов.

Однако, если эти дополнительные статьи затрат исключить из оценки незавершенного производства и готовой продукции, тогда есть разумные основания для сравнения их с расходом прямых материалов в качестве действенного коэффициента.

Пример

Компания, производящая газонокосилки, формирует ежегодный отчет об управлении запасами. Информация, собранная финансовым директором, приведена в таблице.

Для расчета общего оборота запасов финансовый директор выполняет следующий расчет:

4 075 000 д.е. / 815 000 д.е. = 5 оборотов в год

Чтобы определить период оборота, финансовый директор делит количество оборотов на 365 дней:

365 / 5 = 73 дня

Финансовый директор также интересуется уровнем оборота сырья при сравнении только с прямыми расходами на материалы, используя этот расчет:

Прямые расходы на материалы / Запасы сырья =

1 550 000 д.е. / 388 000 д.е. = 4 оборота в год

Следующим логическим шагом для финансового директора будет сравнение этих результатов с результатами предыдущих лет, а также с результатами, достигнутыми другими компаниями в отрасли.

Результатом, который, вероятно, не является хорошим в любой отрасли, является то, что сравнение прямых материалов с запасами сырья дало всего 4 оборота в год.

Это означает, что средний материал находится на складе в течение 90 дней до его использования, что слишком большой срок, если используется надежная система планирования производства (сбыта).

Меры предосторожности

Коэффициент оборачиваемости может быть искажен изменениями в методах базовой калькуляции, используемых для распределения прямых трудозатрат и накладных расходов.

Например, если к пулу накладных расходов добавляются дополнительные категории затрат, то распределение ресурсов будет увеличиваться, что приведет к сокращению отчетного уровня оборота запасов, даже если уровень оборота по исходному методу расчета не изменился.

Соотношение также может искажаться, если изменить метод распределения затрат. Например, он может измениться с распределения, основанного на трудозатратах, на метод, основанный на машино-часах, что может увеличить или уменьшить общий объем накладных расходов, относящихся на себестоимость запасов.

Также может возникнуть проблема, если оценка запасов основывается на стандартных расходах, а базовые стандарты изменены. Во всех трех случаях количественный объем доступных запасов будет неизменным, но используемые системы калькуляции изменят стоимость запасов, что повлияет на расчет оборота.

Еще одна проблема заключается в том, что базовый показатель оборота может не раскрыть проблему избыточного запаса. Соответственно, коэффициент можно структурировать таким образом, чтобы были отдельные расчеты для сырья, незавершенного производства и готовой продукции (возможно, сгруппированные по местоположению). Такой подход позволяет более точно управлять проблемами, связанными с запасами.

Последние материалы сайта

Беременность и роды

Герб ханты-мансийска Флаг и герб ханты мансийска

Документ по состоянию на январь 2016 года Рассмотрев предложенные варианты эскизов герба города Ханты - Мансийска, Дума города решила: 1. Эскиз герба города Ханты - Мансийска (автор Левко Я.И.) утвердить. 3. Заведующему отделом информации (Корнеев А.А.)

Блоги

Производственный календарь: что это

Любому бухгалтеру необходимо иметь под рукой производственный календарь на 2018 год. Ведь именно на основании этого календаря определяется норма рабочего времени на очередной год. Более того, производственный календарь России на 2018 год с выходными и пра

Разное и полезное

Гадания на любовь и отношения

Гадания с водой и воском - один из популярных видов ворожбы, к которому обращаются представительницы прекрасного пола, когда желают заглянуть в будущее или узнать свою судьбу. Еще в Древней Руси люди пытались с помощью ворожбы раскрыть тайны неизведанного

Еда

Мужчина или парень-Дева в любви: как завоевать земной знак Мужчины девы какие они в любви

Содержение статьи: Дева – знак абсолютно земной, рациональный, и мужчины, рожденные под этим созвездием, отличаются повышенной практичностью и благоразумием . Присущие им критичность и рассудительность оказывают серьезное влияние на все сферы их жизни и д

Еда

Очень вкусный томатный сок в блендере на зиму

Натуральный томатный сок содержит много витаминов и полезных элементов, включая магний, кальций, лимонную и яблочную кислоту. Сытный, но при этом диетический продукт, способствует укреплению иммунитета и пищеварительной системы организма. Есть огромное ко

Отдых и развлечения

Оригинальные рецепты джема из брусники Бруснично черничный джем

С наступлением зимнего холода обостряются простудные заболевания и поэтому нашему организму необходимы витамины, одним из источников таких витаминов является джем из брусники . Сок брусники помогает при повышенном давлении, а отвар утоляет хорошо жажду пр