Информационная эффективность финансового рынка. Информационная эффективность рынка

Вся информация на финансовом рынке распределена между его участниками, но они находятся в неравном информационном положении: одни знают то, чего не знают другие. Например, член совета директоров крупной фирмы знает намного больше о реальной ситуации с акциями данной компании, чем обычные акционеры, или сторонние трейдеры. И это имеет свою логику – если все инвесторы будут владеть одной и той же информацией, процесс купли-продажи ценных бумаг станет невозможным.

Одна из главных функций финансового рынка – информационная. Вся информация на рынке аккумулируется, а затем распределяется между его участниками. Таким образом, согласно теории эффективности рынка, в ценах на ценные бумаги отражается вся имеющаяся у кого бы то ни было информация. Другими словами, рынок является эффективным в отношении какой-либо информации, если она сразу и полностью отражается в цене актива. Дело в том, что в процессе своей эволюции рынок сформировал собственные алгоритмы оценки всего происходящего, в результате чего разносторонняя, отдельная, часто не связанная, информация перерабатывается и предстает перед нами в качестве истинной в виде сформированных цен.

Какие механизмы позволяют рынку производить такую оценку поступающей информации, какие процессы задействованы, в настоящий момент?

Формы гипотезы информационной эффективности

Не всякий финансовый рынок автоматически является информационно эффективным. Однако, чем рынок более развит, чем ближе он к «идеальному», тем больше шансов, что гипотеза информационной эффективности не будет отвергнута. Для проверки гипотезы эффективности для данного рынка обычно используются ряды цен.

Гипотеза эффективности имеет вид: "на рынке цена учитывает информацию". Чтобы точно определить, что такое «учитывает», приведем пример. При покупке вами автомобиля продавец не предупредил, что после ДТП машина ремонтировалась и красилась заново. Соответственно, при формировании цены, данная информация не учитывалась. Если данная информация станет известна, то сделка либо не состоится, либо цена автомобиля соответствующим образом скорректируется.

Их всего вышесказанного следует простой вывод: если рынок является информационно эффективным, то рыночная цена учитывает некоторую информацию, использование которой трейдером не приведет к получению дополнительной прибыли.

Есть три основных типа информации:

Историческая (история цен сделок, пришлые котировки, торговые объемы – вообще вся прошлая информация, касающаяся торговли активами);

Вся общедоступная (вся информация о политической структуре, экономическая статистика и прогнозы, сведения о прибыли и дивидендах корпораций - все, что можно почерпнуть в публично доступных источниках информации);

Приватная (кроме публично доступной, учтена и непубличная (инсайдерская) информация, имеющаяся, например, у менеджеров какой-нибудь компании относительно перспектив этой компании).

На основе этого выделяют 3 формы гипотезы об эффективности рынка:

1) Слабая форма гипотезы: Сформированная цена учитывает исторические данные.

2) Квази-сильная форма гипотезы (иногда встречается название «средняя форма»): Сформированная цена учитывает общедоступные сведения.

3) Сильная форма гипотезы: Сформированная цена учитывает всю информацию (в том числе приватную).

Информационная эффективность в слабой форме

Информационная эффективность в слабой форме означает, что цена на рынке учитывает все исторические данные о ценах и объемах торгов. Если рынок эффективен в этом смысле, то это означает, что при использовании трейдером стратегий, которые основываются на учете рыночной истории, не будут давать регулярного выигрыша.

Такая формулировка гипотезы информационной эффективности рынка обычно встречает резкие возражения адептов технического анализа. Они воспринимают слабую форму гипотезы, как попытку одним ударом перечеркнуть более 100 методов, основанных на анализе исторических рядов. Однако, здесь уместно провести аналогию с принципом отсутствия арбитража, который не привел к безработице среди арбитражеров. Арбитражи бывают не часто, но бывают и дают заработать. Более того, существование арбитражеров во многом обеспечивает работу принципа отсутствия арбитража.

Проводя аналогию с арбитражем мы можем сказать, основываясь на теории информационной эффективности, что успех той или иной торговой стратегии, разработанной при использовании технического анализа, всегда будет временным. Он основан на временной неэффективности конкретного рынка. А эффективность восстанавливается, в частности, за счет тех, кто ищет элементы неэффективности и пытается их использовать.

Информационная эффективность в квази-сильной форме

Информационная эффективность в квази-сильной форме включает в себя слабую - ведь рыночная информация общедоступна. Кроме того, учтена информация о производственно-финансовой деятельности компаний - эмитентов ценных бумаг и об общей политико-экономической обстановке. То есть учтена вся информация о политической структуре, экономическая статистика и прогнозы, сведения о прибыли и дивидендах корпораций - все, что можно почерпнуть в публично доступных источниках информации. Иными словами, все то, на чем основаны методы фундаментального анализа.

Квази-сильная форма гипотезы с энтузиазмом воспринимается техническими аналитиками. Их часто критикуют за то, что они мало учитывают специфику торгуемых финансовых инструментов. Некоторые из них призывают закрыть название и следить только за графиком. В заочной дискуссии с фундаментальным анализом технический анализ опирается на квази-сильную форму гипотезы, стараясь не вспоминать о слабой форме. На самом деле, квази-сильная форма гипотезы информационной эффективности рынка всего лишь утверждает, что использование общедоступной фундаментальной информации не может приносить стабильный выигрыш потому, что она уже учтена в ценах. Это не значит, конечно, что стратегия, основанная на методах фундаментального анализа, не может дать временный выигрыш.

Очень интересная исследовательская статья о гипотезе эффективного рынка. Ведь все трейдеры так или иначе определяют для себя степень эффективности рынка, на котором они работают. Потому как только найдя в нем неэффективности можно заработать. А если их нет? Так насколько же эффективны рынки и можно ли это проверить?

Сергей Моисеев

До начала 1990-х годов мало у кого вызывал сомнения постулат об эффективности финансовых рынков. Теперь же наблюдается обратная картина: в деловом сообществе практически не найдешь его сторонников. Однако гипотеза эффективного рынка имеет несколько важных следствий, многие из которых и по сей день остаются верными.

«Парадокс Гроссмана-Стиглица»

Первые теоретические предположения, которые потом легли в основу гипотезы эффективного рынка, были сделаны в начале XX века. Французский экономист Луи де Башелье в своей диссертации «Теория спекуляции», изданной в Париже в 1900 г., изложил ряд соображений, касающихся случайного колебания курсов ценных бумаг на бирже. Спустя полвека к этой теме обращались многие экономисты. Окончательная формулировка гипотезы эффективного рынка была дана американцем Э. Фамой в 1965 г. В «Journal of Business» он опубликовал статью, в которой анализировались цены на акции: по мнению Э. Фамы, рынок обладает эффективностью, если он «быстро адаптируется к новой информации».

Быстрая адаптация к новой информации является важной характеристикой эффективности рынка, но не определяет ее исчерпывающим образом. В современном понимании рынок обладает эффективностью, если цены на финансовые активы полностью и своевременно отражают всю доступную информацию. Это определение подразумевает, что процессу распространения рыночной информации присуща рациональность, актуальные новости не игнорируются, а систематические ошибки анализа и прогнозирования не допускаются. Как следствие, цены на финансовые активы всегда соответствуют фундаментальным факторам, лежащим в основе ценообразования.

К определению эффективного рынка следует сделать несколько критических замечаний. Во-первых, рыночная эффективность не может возникнуть в результате спекуляции и арбитража, требующих определенных затрат. Если бы спекуляции не вознаграждались, то они просто прекратили бы свое существование. А если бы они прекратили существование, то каким образом рынки могут быть эффективными?

В результате исследования информационных проблем финансовых рынков, проведенного нобелевским лауреатом по экономике Дж. Стиглицем совместно с С. Гроссманом, на свет появился т.н. «парадокс Гроссмана-Стиглица» (Grossman-Stiglitz paradox): если рынок обладает информационной эффективностью, т.е. вся доступная информация отражается в текущих рыночных ценах, то ни один экономический агент не имеет достаточно стимулов, чтобы приобрести информацию, на основе которой устанавливаются цены. Для решения проблемы информационной эффективности было предложено альтернативное определение эффективного рынка: цены на финансовые активы отражают всю доступную информацию до тех пор, пока предельные выгоды от анализа сведений (ожидаемая прибыль от спекуляции) не превышают предельные издержки их приобретения.

Другой признак эффективного рынка - соответствие цен фундаментальным факторам. Хотя сегодня в нашем распоряжении находится широкий спектр финансовых моделей, ни об одной из них нельзя сказать, что она полностью завершенная. Эмпирические исследования показывают, что большинство современных моделей ценообразования на финансовые активы не являются адекватными. Это означает, что отсутствует некий ценовой «идеал», на основе которого определяется, эффективен рынок или нет.

Наконец, некоторое пояснение к самому термину «эффективный». По всей видимости, когда он был введен в экономический оборот, гипотеза эффективного рынка увязывалась с концепцией эффективности распределения ресурсов. Так, Э. Фама пишет: «Первичная роль рынка капитала в экономике заключается в распределении собственности на капитал. В самом общем виде идеалом является рынок, где цены подают точные сигналы о распределении ресурсов, т.е. рынок, на котором фирмы могут принимать инвестиционные и производственные решения, а инвесторы могут выбирать среди ценных бумаг те, что представляют деятельность фирм, исходя из предположения, что курсы ценных бумаг в любое время полностью отражают всю доступную информацию».

Связь между рынком, эффективно отражающим всю доступную информацию, и эффективностью распределения ресурсов кажется, на первый взгляд, очевидной.

Однако в действительности информационно эффективный рынок отнюдь не означает эффективное распределение ресурсов или эффективное производство. Обе концепции - информационной и рыночной эффективности - значительно отличаются друг от друга. Понятие рыночной эффективности неразрывно связано с несовершенством рыночной экономики, тогда как информационная эффективность предполагает отсутствие каких-либо несовершенств.

Таблица 1. Практическая проверка гипотезы эффективного рынка

| Теоретическое предположение | Эмпирические свидетельства |

| Цены на финансовые активы изменяются во времени в соответствии с законом случайного блуждания | Отчасти верно, однако на финансовых рынках наблюдается небольшая положительная автокорреляция на краткосрочном отрезке времени (ежедневном, еженедельном и ежемесячном); в долгосрочной перспективе (3-5 лет) существует тенденция возврата рыночных цен к равновесному значению |

| Новая информация быстро отражается в ценах на финансовые активы, текущая доступная информация не позволяетпредсказывать будущее изменение цен и извлекать дополнительный доход | Новая информация быстро, но не однородно учитывается в ценах; текущая информация о ценах оказывает влияние на их движение: на фондовом рынке растущие акции в краткосрочном периоде продолжают свой рост (эффект импульса), в долгосрочном периоде выигрывают акции с низким P/E коэффициентом и высокими балансовыми показателями (эффект ценности); на рынке FOREX текущий форвардный валютный курс служит индикатором будущего значения обменного курса |

| Технический анализ не дает трейдеру никакой полезной информации | Технический анализ находит широкое распространение среди трейдеров, что теоретически говорит о его эффективности; эмпирические доказательства эффективности технического анализа в отношении высоких доходов имеют смешанный характер |

| Управляющие инвестиционных фондов не могут систематически добиваться больших доходов, чем в среднем по рынку | Верно лишь отчасти |

| Цены на финансовые активы всегда соответствуют фундаментальным факторам ценообразования | Цены на финансовые активы значительно отклоняются от равновесных на протяжении длительных периодов времени |

Источник: Beechey M., Gruen D. and Vickery J. The Efficient Market Hypothesis: a Survey // Reserve Bank of Australia Research Discussion Paper №2000-01, January 2000, p. 4.

Из концепции эффективного рынка вытекает несколько следствий. Ключевые из них приведены в таблице 1. Значительная часть эмпирических исследований в области психологии финансовых рынков была посвящена проверке гипотезы информационной эффективности.

«За» и «против»

На основе гипотезы эффективного рынка были построены достаточно простые математические модели, с помощью которых можно рассчитать с некоторой вероятностью цены опционов, акций и оптимальный фондовый портфель. В частности, гипотеза позволила разработать CAPM (Capital Asset Pricing Model), APM (Arbitrage Pricing Model), теорию эффективного портфеля Г. Марковица, позволяющую конструировать оптимальный портфель инвестора, выявлять недооцененные или переоцененные активы, измерять систематический риск и т.д.

Изменение цены на финансовый актив в моделях a la эффективный рынок описывается как броуновское движение. Из таких моделей следует, что рынок - это своего рода рулетка в финансовом казино.

Первым к выводу о случайном блуждании, исходя из гипотезы эффективного рынка, пришел П. Самуэльсон, лауреат Нобелевской премии по экономике. В 1965 г. он доказал, что на эффективном рынке «цены должны колебаться во времени случайным образом в ответ на непредвиденный компонент новостей». Безусловно, цены на финансовые активы в течение короткого отрезка времени могут двигаться в соответствии с какой-то тенденцией, однако в долгосрочном периоде они возвращаются к прежнему значению.

Если цены на финансовые активы изменяются в соответствии с законом случайного блуждания, то должны быть верны два предположения:

- изменение доходности финан сового актива за последователь ные периоды времени не зависит одно от другого;

- распределение доходности финансового актива за все перио ды одинаково.

С нулевым доходом

Если бы доходность финансовых активов можно было прогнозировать изо дня в день, то все инвесторы пользовались бы четким планом действий на рынке и получали постоянные доходы. Однако гипотеза эффективного рынка исключает возможность получения будущих доходов, исходя из знания прошлых.

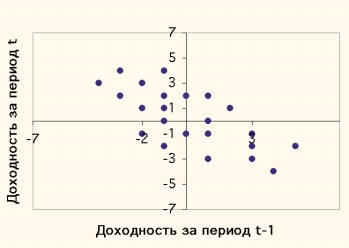

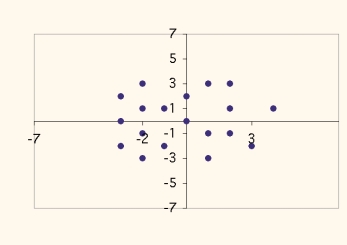

Для оценки случайного блуждания изучается корреляция между доходами за текущий и предыдущий периоды. Корреляция может быть отрицательной или положительной, как показано на рисунках 1 и 2. Наличие любой долгосрочной корреляции позволило бы каждому инвестору занять короткую или длинную позицию на всю жизнь и получить в результате гарантированный доход. Если цена на финансовый актив изменяется в соответствии с законом случайного блуждания, то корреляция должна отсутствовать, как на рисунке 3. На эффективном рынке систематическая торговля ведет к нулевой доходности в долгосрочной перспективе.

Существуют и более сложные методы, используемые для проверки гипотезы. Среди них наиболее популярными являются статистика Hurst-Mandelbrot rescaled range (R/S), модифицированная Эндрю Лоу, и Auto-Regressive Fractionally Integrated Moving Average (ARFIMAмодель). Оба метода служат для проверки нулевой гипотезы на рынке акций (ARIMA(m, d, n), где d = 0).

Изменяются ли курсы отечественных акций в соответствии с законом случайного блуждания? Для оценки эффективности отечественного фондового рынка воспользуемся авторегрессионной моделью первого порядка AR(1):

I t = α + β I t-1 + ε t , t = 1, ... , n (1),

где I t - фондовый индекс в период времени t, α - константа, а β - авторегрессионный коэффициент. Если α = 0 и β = 1, фондовый индекс изменяется в соответствии с законом случайного блуждания.

Таблица 2. Проверка гипотезы случайного блуждания

В таблице 2 приведены результаты статистической оценки уравнения (1). Чтобы избежать зависимости результатов оценки от специфики расчета фондового индекса, гипотеза случайного блуждания была проверена по трем индексам: ММВБ, РТС и информационного агентства АК&М. Период наблюдения растянулся на многие годы, что позволяет составить адекватное представление о поведении индексов в долгосрочном периоде.

Во всех трех случаях выяснилось, что на многолетнем отрезке времени индексы российского фондового рынка изменяются непредсказуемым образом. Это хорошо проиллюстрировано на рисунке 4, где приведена зависимость текущего прироста индекса РТС от прироста за предыдущий период. Очевидно, что корреляция отсутствует, как и на рисунке 3. В долгосрочном периоде на российских акциях выиграть невозможно. Инвестор способен получать временные прибыли, однако если бы он придерживался определенной стратегии игры с 1993 г. по 2003 год, его доход был бы равен нулю.

Существует ли «память рынка»?

Аналогичные результаты проверки гипотезы случайного блуждания были получены на крупнейшем в мире американском фондовом рынке. Здесь наблюдается незначительная автокорреляция. Если на дневном, недельном и месячном интервалах происходил рост курсов акций, то высока вероятность продолжения тенденции и в следующем интервале времени. Однако автокорреляция имеет небольшое влияние на рынок.

К примеру, только 12% ежедневных колебаний фондового индекса Dow Jones может быть предсказано на основе его динамики за предыдущий день. Доходность финансового портфеля, состоящего из акций малых компаний, более прогнозируема, чем результаты портфеля из голубых фишек. В долгосрочном периоде доходность от американского фондового портфеля равна нулю.

Существует большое число международных исследований, в которых предпринимались неоднократные попытки опровергнуть или подтвердить гипотезу эффективного рынка путем обнаружения долгосрочной зависимости цен на рынке от предыдущей динамики, т.е. ответить на вопрос: существует ли «память рынка».

Эмпирический анализ дал неоднозначные результаты. Поддержку гипотезе эффективного рынка оказали исследования: по американскому рынку акций за 1962-1987 годы; по британскому фондовому рынку за 1965-1990 годы; по бразильскому фондовому индексу Ibovespa; по 18 индексам промышленно развитых стран за 1970-1992 годы, рассчитываемым Morgan Stanley Capital International.

Гипотезу эффективного рынка опровергли следующие исследования: фондовых рынков Австрии, Италии, Испании, Кореи, Малайзии, Новой Зеландии и Сингапура за 1983-98 гг.; оценка доходности австралийского фондового рынка в 1876-1996 гг., сделанная компанией McKenzie; помесячные данные фондовых рынков Японии и Китая; еженедельные котировки 30 греческих голубых фишек (ASE30).

По результатам этих международных исследований можно сделать занимательный вывод. На фондовом рынке курсы акций изменяются в соответствии с законом случайного блуждания в двух случаях. Во-первых, на высокоразвитых рынках, таких как США и Великобритания, где значительная конкуренция инвесторов за доходы приводит к минимальным возможностям арбитража и, как следствие, случайным колебаниям цен. Во-вторых, в неразвитых странах, где фондовый рынок изолирован от реального сектора экономики. На таких слабых рынках преобладают спекулянты, что и приводит к появлению броуновского движения цен. В остальных странах, где сложилась банковскоориентированная финансовая система, обнаружена долгосрочная «память рынка».

Большинство финансовых теорий основываются на (гипотезе) понятии идеального рынка капитала.

Эффективный рынок (efficient market) - термин, применяемый к рынку финансовых активов, проявляющийся в том, что любая вновь поступившая релевантная информация немедленно отражается на уровнях цен торгуемых финансовых активов .

Определения эффективного рынка.

1. Гипотеза эффективного рынка, ГЭР (efficient markets hypothesis, ЕМН) утверждает, что текущие рыночные цены активов полностью отражают общедоступную для всех инвесторов информацию о факторах, которые могут отразиться на рыночной курсовой стоимости ценных бумаг. Цена актива устанавливается в результате действий инвесторов, которые продают или покупают его в зависимости от имеющейся у них информации.

2. Рынок считается абсолютно эффективным по отношению к определенной информации, если, используя эту информацию, нельзя принять решение о покупке или продаже ценных бумаг, позволяющее получить сверхприбыль.

Окончательная формулировка гипотезы эффективного рынка была дана американцем Э. Фамой в 1965 г. В «Journal of Business» он опубликовал статью, в которой анализировались цены на акции: по мнению Э. Фамы, рынок обладает эффективностью, если он «быстро адаптируется к новой информации».

Характеристики эффективного рынка

1. Быстрая адаптация к новой информации является важной характеристикой эффективности рынка, но не определяет ее исчерпывающим образом. В современном понимании рынок обладает эффективностью, если цены на финансовые активы полностью и своевременно отражают всю доступную информацию.

2. Другой признак эффективного рынка – соответствие цен фундаментальным факторам . Хотя сегодня в нашем распоряжении находится широкий спектр финансовых моделей, ни об одной из них нельзя сказать, что она полностью завершенная.

Но, модель эффективного рынка существует при нескольких условиях:

1. отсутствие трансакционных издержек;

2. отсутствие налогов;

3. наличие такого большого числа покупателей и продавцов, что действия каждого из них не влияют на цену соответствующих финансовых инструментов, например акций;

4. равный доступ на рынок юридических и физических лиц;

5. отсутствие издержек информационного обеспечения - равнодоступность информации;

6. одинаковые ожидания у всех действующих лиц;

7. отсутствие издержек, связанных с финансовыми затруднениями.

Итак, под эффективностью здесь понимается информационная эффективность, т.е. эффективный рынок - ϶ᴛᴏ такой рынок, в ценах которого находит отражение известная информация .

Это условие соблюдается не полностью, поэтому существуют разные формы эффективности в зависимости от типа поступающей на рынок информации.

Вся доступная информация может быть условно разделена на три группы. Первую группу составляет информация о прошлой динамике курсов , то есть, исторические данные об изменении цен на различные бумаги. В совокупности с другими формами публичной информации (данными финансовой отчетности, газетными публикациями и т.п.) она включается в состав второй группы - общедоступной информации .

Кроме общедоступных существуют сведения, распространяющиеся в частном порядке, как правило, это информация инсайдеров о состоянии дел в конкретной компании, ее ближайших планах и намерениях. Такие сведения формируют третий раздел классификации данных - частную информацию .

Выделяют три формы эффективности рынка: слабую , среднюю и сильную .

Слабая форма эффективности подразумевает, что вся информация, содержавшаяся в прошлых изменениях цен, полностью отражена в текущих рыночных ценах. В случае если ϶ᴛᴏ верно, то таком рынке невозможно получить сверхприбыль, используя только данные об изменении курсов ценных бумаг в предыдущих периодах.

Умеренная (средняя) форма эффективности предполагает, что текущие рыночные цены отражают не только изменение цен в прошлом, но также и всю остальную общедоступную информацию.

Средняя форма гипотезы совершенного рынка подразумевает бессмысленность принятия инвестиционных решений на основе появившейся новой информации (например, публикации финансовой отчетности компании за очередной квартал) - эта информация учтена в ценах сразу же после того, как стала общедоступной. В этом случае становится невозможным получить сверхприбыль от обладания и такой информацией.

Гипотеза абсолютной эффективности рынка (сильная форма эффективности) : в текущих ценах активов учтена вся информация, как из общедоступных, так и из закрытых источников . Эта форма предполагает, что любая новая информация не просто поступает на рынок, а делает это очень быстро - практически мгновенно она находит отражение в уровне цен.

Подтверждением тому, что реальным финансовым рынкам пока еще далеко до достижения абсолютной эффективности, служит наличие ряда интересных закономерностей, устойчиво проявляющихся из года в год. Одной из таких закономерностей является "эффект января " - наблюдающееся в течение не менее 70 лет превышение средней доходности акций в январе над их доходностью в другие месяцы года. На NYSE средний размер этого превышения составляет около 3 процентных пунктов. На этой же бирже обнаружен "эффект дня недели ": доходность акций по понедельникам обычно имеет отрицательную величину. Подтверждением этому служат данные наблюдений за период свыше 25 лет. На Токийской фондовой бирже свыше 35 лет наблюдается "эффект малых фирм ", проявляющийся в том, что доходность акций мелких компаний выше доходности бумаг крупных корпораций на величину порядка 5 процентных пунктов.

Эффективность рынка ни в коей мере не означает невозможности получения сверхдоходности на ограниченных периодах времени или определенных участках экономического цикла, либо определенным инвестором (управляющим активами).

Рыночные цены активов отражают информацию об основных экономических факторах, влияющих на их стоимость. Финансовые аналитики находятся в непрерывном поиске тех активов, цены на которые отличаются от их базисной, реальной стоимости. Для определения наиболее выгодной стратегии аналитикам необходимо иметь представление о точности собранной информации. Рыночная цена актива формируется как средневзвешенное значение мнений всех финансовых аналитиков. При этом наибольший вес будут иметь суждения тех из них, кто владеет наибольшим объемом информации и влияет на инвестиционные решения наиболее состоятельных клиентов.

Таблица 1. Практическая проверка гипотезы эффективного рынка

| Теоретическое предположение | Эмпирические свидетельства |

| Цены на финансовые активы изменяются во времени в соответствии с законом случайного блуждания | Отчасти верно, однако на финансовых рынках наблюдается небольшая положительная автокорреляция на краткосрочном отрезке времени (ежедневном, еженедельном и ежемесячном); в долгосрочной перспективе (3-5 лет) существует тенденция возврата рыночных цен к равновесному значению |

| Новая информация быстро отражается в ценах на финансовые активы, текущая доступная информация не позволяетпредсказывать будущее изменение цен и извлекать дополнительный доход | Новая информация быстро, но не однородно учитывается в ценах; текущая информация о ценах оказывает влияние на их движение: на фондовом рынке растущие акции в краткосрочном периоде продолжают свой рост (эффект импульса), в долгосрочном периоде выигрывают акции с низким P/E коэффициентом и высокими балансовыми показателями (эффект ценности); на рынке FOREX текущий форвардный валютный курс служит индикатором будущего значения обменного курса |

| Технический анализ не дает трейдеру никакой полезной информации | Технический анализ находит широкое распространение среди трейдеров, что теоретически говорит о его эффективности; эмпирические доказательства эффективности технического анализа в отношении высоких доходов имеют смешанный характер |

| Управляющие инвестиционных фондов не могут систематически добиваться больших доходов, чем в среднем по рынку | Верно лишь отчасти |

| Цены на финансовые активы всегда соответствуют фундаментальным факторам ценообразования | Цены на финансовые активы значительно отклоняются от равновесных на протяжении длительных периодов времени |

До начала 1990-х годов мало у кого вызывал сомнения постулат об эффективности финансовых рынков. Теперь же наблюдается обратная картина: в деловом сообществе практически не найдешь его сторонников. Однако гипотеза эффективного рынка имеет несколько важных следствий, многие из которых и по сей день остаются верными.

На основе гипотезы эффективного рынка были построены достаточно простые математические модели, с помощью которых можно рассчитать с некоторой вероятностью цены опционов, акций и оптимальный фондовый портфель. В частности, гипотеза позволила разработать CAPM (Capital Asset Pricing Model), APM (Arbitrage Pricing Model), теорию эффективного портфеля Г. Марковица, позволяющую конструировать оптимальный портфель инвестора, выявлять недооцененные или переоцененные активы, измерять систематический риск и т.д.

2.1.1. Эффективность финансовых рынков

Концепция эффективности финансовых рынков и понятие эффективного рынка. Гипотеза о рыночной эффективности является одним из краеугольных положений финансовой теории, которая тем не менее редко обсуждается в периодической прессе, несмотря на то, что, казалось бы, она имеет большое значение именно для текущего положения рынка, поскольку объясняет, как цены на конкурентном финансовом рынке реагируют на вновь поступающую информацию.

Рынок считается эффективным, если он очень быстро корректирует цены в соответствии с новой информацией. Причем коррекция цен происходит стремительно, и инвестор не имеет возможности воспользоваться новой информацией для получения аномальных доходов.

Возможно, причина недостаточного внимания практиков к гипотезе эффективности рынков в том, что ее признание не оставляет им шансов "победить рынок", т.е. обеспечить себе доходность, аномальную по отношению к принятому риску.

Три формы рыночной эффективности. Эффективность рынка может быть реализована в трех формах - слабой, сильной и средней (полусильной).

При слабой форме рыночной эффективности в ценах рынка отражается только историческая информация. Это означает, что на все тенденции к повышению или понижению цен или доходности со стороны рынка следует очень быстрая реакция. В результате уже в текущий момент цена корректируется так, что становится бессмысленным ожидать продолжения тенденции в будущем. Это делает технический анализ, нацеленный на прогнозирование цен и доходности по прошлым тенденциям, пустой тратой времени, во всяком случае для среднего участника рынка.

Пример

Предположим, вы анализируете динамику цены акций ОАО "Газпром" по официальным источникам информации и обнаруживаете явно выраженный тренд (тенденцию) к повышению их в цене. Вы понимаете, что акция "недооценена" и се следует покупать. Но к такому же выводу приходят и остальные участники фондового рынка. Па очень короткое время цена выходит из равновесия, спрос на акции резко повышается, цепа подскакивает до ожидаемого рынком уровня насыщения. Ожидать дальнейшего продолжения роста становится бессмысленным, поскольку уже сегодня эта цена отразила все ожидания участников рынка.

При эффективности рынка в слабой форме цены акций изменяются случайным образом. Такое определение позволяет применить ряд статистических тестов, чтобы выяснить, существует ли в их динамике автокорреляция, т.е. тренд. Это дает возможность доказать или опровергнуть тезис о наличии слабой формы эффективности рынка.

Средняя (полусильная) форма рыночной эффективности предполагает, что вся опубликованная информация влияет на цены и приводит к их немедленной коррекции, так что стандартные приемы фундаментального анализа, основанные на использовании публично доступной информации, тоже теряют свою результативность. По исследованиям большинства ученых, современные финансовые рынки стран с устойчивой рыночной экономикой имеют среднюю форму эффективности.

Пример

По мнению многих аналитиков, если отношение цены акции к прибыли на акцию (Р/Е ratio, или коэффициент цена-прибыль) меньше, чем по аналогичным компаниям, это может быть свидетельством недооцененность акции. Это связано с тем, что единица прибыли оценивается рынком по данной компании ниже, чем по ее аналогам. Однако если информация о коэффициентах Р/Е доступна для всех участников рынка, отчего же они не спешат покупать данную акцию? Быть может, у этой компании меньше перспектив по увеличению прибыли в будущем или ниже "качество прибыли"? Или ей угрожает банкротство? Вероятность того, что, оценивая компанию по коэффициенту Р/Е, вы что-то не учли, в среднем гораздо выше, чем того, что рынок в целом ошибается на протяжении значительного времени. В конце концов, коэффициент Р/Е но компании "Юкос" накануне банкротства был ниже, чем у других нефтяных компаний...

Сильная форма рыночной эффективности. Сильная форма рыночной эффективности характерна для рынка, конъюнктура которого зависит от всей релевантной информации, включая профессиональные прогнозы и оценки специалистов. На таком рынке отсутствуют иррациональные цены, коррекция которых может привести к образованию аномальных доходов. Его невозможно переиграть, и единственной разумной стратегией поведения на нем является пассивное конструирование портфеля, повторяющего пропорции этого рынка.

Признаки эффективности рынка в сильной форме. Теоретически рынок эффективен в сильной форме, если:

o он полностью обеспечен информацией о каждом участнике, которая является равнодоступной для всех инвесторов;

o каждый инвестор способен адекватно воспринимать полученную информацию и реагировать на нее, т.е. имеет необходимые знания и опыт, для того чтобы воспользоваться поступающими в систему сведениями;

o реакция участников фондового рынка происходит одновременно, интервал между поступлением информации и ее использованием минимальный. Это, в свою очередь, обеспечивается высоким уровнем развития инфраструктуры фондового рынка, позволяющей мгновенно совершать сделки и обеспечивать выполнение всех прав по ценным бумагам, а также отсутствием или незначительным числом инсайдеров - лиц, имеющих доступ к полезной информации, закрытой для широкой публики;

o эффективно действует закон, не позволяющий инсайдерам воспользоваться эксклюзивной информацией в корыстных целях в ущерб интересам остальных инвесторов;

o количество участников рынка велико, что не позволяет осуществить монополистический или олигополистический контроль над ценами;

o количество ценных бумаг, обращающихся на рынке, также очень велико. Это дает возможность покупать и продавать ценные бумаги без ограничений по количеству и времени, совершать операции с любыми по величине лотами, закрывать короткие позиции и т.п.

Признание эффективности рынка позволяет внедрить ряд технологий в управлении портфелем, прогнозировании финансовых показателей, корпоративном управлении. Данные технологии основаны на предположении, что рынок эффективен и находится в состоянии равновесия в каждый период времени.

Пример

Предположим, доходность к погашению финансовых инструментов в рублях больше, чем ставки доходности аналогичных инструментов, деноминированных в евро. Мы могли бы сделать предметом анализа вопрос, в какие инструменты выгоднее вложить деньги. Для этого необходимо составить прогноз обменных ставок евро к рублю на период инвестирования.

Однако к анализу можно подойти иначе. Можно предположить, что "рынок не ошибается" и оба инструмента оценены правильно. Тогда из соотношения ставок доходности в рублях и евро мы могли бы извлечь прогноз ожидаемой рынком динамики валютного курса рубля к евро.

Почему важно тать, эффективен ли (и насколько эффективен) рынок?

Во-первых, для оценки перспективы активного менеджмента портфеля. Если в ценах рынка отсутствует иррациональность, очевидно, затраты денег и времени на фундаментальный или технический его анализ приведут лишь к убыткам, так как поиски "недооцененных" активов окажутся бесплодными. Во-вторых, с другой стороны, если рынок абсолютно неэффективен, это делает невозможным использование базовых технологий менеджмента инвестиционного портфеля и корпоративных финансов, таких как САРМ, APT, теория ценообразования опционов и др., предполагающих наличие рыночной эффективности в качестве базового допущения. В условиях неэффективного рынка, например, требуемым уровнем доходности должна быть не стоимость капитала, оцененная на базе усредненных рыночных данных, а реально доступная индивидуальная альтернатива инвестора. В последующих главах части второй вы убедитесь, насколько это важно. Сами же цены (их рост или падение) не будут критерием оценки качества менеджмента и основой для систем стимулирования, поскольку рынок может просто иррационально не оценить усилия менеджмента по управлению компанией, и т.д. С этой точки зрения наилучшим для профессионального инвестора состоянием финансового рынка является слабая форма эффективности, позволяющая применять современные управленческие технологии и, вместе с тем, создающая ценовые иррациональности, на которых можно "делать деньги".

Бригхем Ю., Гапенски Л. Финансовый менеджмент : полный курс : В 2-х т. / Пер. с англ. под ред. В.В.Ковалева.

СПб 2001 г. Т.1.ХХХ+497 с.,Т.2. 669 с.

Эффективность рынка и соотношение между риском и доходностью

Одной из важнейших для инвесторов финансовых теорий является гипо-теза эффективности рынков (Efficient MarketsHypothesis , ЕМН), имеющая не-маловажное значение и для финансовых менеджеров.(11) Слово эффективность в данном случае подразумевает информационную, а не операционную эффектив-ность, т. е. эффективный рынок - это такой рынок, в ценах которого находит отражение вся известная информация.

Ирония ситуации заключается в том, что рынки могут быть эффективными лишь при наличии большого числа людей, верящих в неэффективность рын-ков и соответственно стремящихся к получению сверхдоходов - т. е. доходов, превышающих те, которые соответствуют рисковости данных активов. Сторон-ники применения ЕМН к фондовому рынку указывают на тот факт, что на этом рынке, где число важнейших котируемых акций не превышает 3000 наимено-ваний, действуют около 100000 высококвалифицированных профессиональных аналитиков и брокеров. Таким образом, если каждый аналитик следит за 30 наименованиями акций (что примерно соответствует истине, поскольку анали-тики, как правило, специализируются на определенных отраслях экономики), то на каждое наименование приходится примерно тысяча аналитиков.

Эти ана-литики работают на такие организации, как "Citybank", "Merrill Lynch", "Pru-dentialInsurance ", " Fidelity Investments " и т. д., которые располагают милли-ардами долларов и потому могут добиваться выгодных для себя условий сделок. Далее, благодаря правилам Комиссии по ценным бумагам и биржам (Securities and Exchange Commission, SEC), требующим обнародования сделок, и наличию электронных информационных систем эта тысяча аналитиков получает и оцени-вает информацию по данным акциям примерно в одно и то же время. Поэтому появление любой новой информации почти немедленно отражается на ценах акций, и, как правило, акции крупнейших корпораций не могут обеспечить получение сверхдоходов.

Для того чтобы обеспечить информационную эффективность рынка, необхо-димо выполнение четырех условий.

1. Информация становится доступной всем субъектам рынка одновременно, и ее получение не связано с какими-либо затратами.

2 . Отсутствуют трансакционные затраты, налоги и другие факторы, препят-ствующие совершению сделок.

3. Сделки, совершаемые отдельным физическим или юридическим лицом, не могут повлиять на общий уровень цен.

4. Все субъекты рынка действуют рационально, стремясь максимизировать ожидаемую выгоду.

Очевидно, что все эти четыре условия не соблюдаются ни на одном реаль-ном рынке - для получения информации необходимы время и деньги, одни субъекты получают информацию раньше, чем другие, существуют трансакци-онные затраты, налоги и т. д. Ввиду невыполнения этих условий необходимо провести различие между идеальной информационной эффективностью рынков и их экономической информационной эффективностью. На идеально эффек-тивном рынке, где соблюдаются все вышеперечисленные условия, цены всегда отражают всю известную информацию, новая информация вызывает немедлен-ное изменение цен, а получение сверхдоходов возможно только в результате счастливой случайности. На экономически эффективном рынке цены не могут немедленно реагировать на поступление новой информации, однако при усло-вии элиминирования информационных и трансакционных затрат сверхдоходы отсутствуют и на этом рынке. 12

_______________________

11 У гипотезы эффективных рынков много соавторов. Две классические работы по эффективности рынков: Fama Е. F. Efficient Capital Markets: A Review of Theory and Empirical Work // Journ. Finance. 1970. May. P. 383-417; Malkiel B. G. A Random Walk Down Wall Street // New York: Norton, 1975. .Эффективность рынков с точки зрения инвестиций превосходно рассматривается в кн.: Radcliffe R. С. Investment: Concepts, Analysis, Strategy // Glenview , Ill. : Scott, Foresman, 1993, Ch. 10. Недавний обзор исследований в этой области см.: Fama Е. F. Efficient Capital Markets. II // Journ. Finance. 1991. Dec. P. 1575-1617.

12 Для более полного знакомства с понятиемэкономически эффективных рынковсм.: Grossman S. J., Stiglitz J. E. On the Impossibility of Informationally Efficient Markets // Amer. Econ. Rev. 1980. June. P. 393-408

_____________________.

Слабая форма эффективности

ЕМН подразделяется на три формы (или уровня) эффективности. Слабая форма (weak form) эффективности подразумевает, что вся информация, содер-жавшаяся в прошлых изменениях цен, полностью отражена в текущих рыноч-ных ценах. Если это предположение верно, то информация об исторических тенденциях изменения цен тех или иных ценных бумаг (независимо от того, идет ли речь о тенденциях прошлой недели или последних 50 лет) не имеет ни-какой ценности при выборе объекта инвестирования - тот факт, что в течение последних трех дней цена некой акции возрастала, никак не помогает спрогно-зировать ее завтрашнюю цену. Если на фондовом рынке и на рынке облигаций существует слабая форма эффективности, то «сидящие на ленте» и «чартисты» напрасно тратят свое время. 13

Как и любая другая теория, ЕМН нуждалась в эмпирической проверке, ко-торая показала бы, насколько хорошо она объясняет явления, имеющие место в реальном мире. Для решения вопроса о применимости ЕМН к фондовому рынку необходимы были эмпирические проверки по двум направлениям: 1) проверка наличия корреляции между изменениями цен во времени; 2) проверка эффек-тивности различных технических приемов, используемых при совершении сде-лок на данном рынке.

ЕМН подразумевает, что цены изменяются лишь реагируя на поступление новой информации, и поскольку новая информация может оказывать либо пози-тивное, либо негативное воздействие на цены акций, то, согласно ЕМН, можно ожидать, что ежедневные колебания курсов акций не подчиняются какой-либо определенной тенденции, которая могла бы быть точно установлена. Поэтому было проведено немало исследований с целью измерения корреляции между доходностью ценных бумаг на протяжении определенного времени.14 В целом эти исследования показали наличие слабой тенденции к позитивной корреляции до-ходности краткосрочных ценных бумаг; это означает, что доход, полученный в день t + 1, имеет незначительную позитивную корреляцию с доходом, получен-ным в день t. Однако, когда доходы корректируются с учетом риска и трансак-ционных затрат, эта корреляция исчезает.

Если курсы ценных бумаг действительно не подчиняются каким-либо зако-номерностям, не должно существовать и каких-либо существенных тенденций изменения доходности этих бумаг во времени с учетом их приведения к нормаль-ным ожидаемым значениям. Однако проверки выявили некоторые интересные аномалии. Одной из них является так называемый январский эффект: в ян-варе (особенно в первые пять дней этого месяца) доходность ценных бумаг (в особенности акций мелких фирм) существенно выше, чем в любое другое время года. Точное объяснение этой аномалии отсутствует, однако одно из возможных объяснений состоит в том, что инвесторы стремятся продать те ценные бумаги, которые не оправдали себя в течение года, до 31 декабря с тем, чтобы сократить суммы взимаемых с них налогов за счет списания возникших при продаже убыт-ков, а затем, в январе, реинвестировать вырученные таким образом средства в другие ценные бумаги. Это приводит к повышенному спросу на ценные бумаги в январе, что и порождает «январский эффект». Разумеется, если бы фондовый рынок был эффективным, его субъекты действовали бы с учетом информации о неэффективности рынка в январе, их действия устранили бы «январский эф-фект» и вернули бы рынок к состоянию эффективности.

Второй важнейший способ эмпирической проверки наличия слабой формы эффективности заключается в применении различных методик совершения сде-лок на рынке к статистическим данным о состоянии рынка, для того чтобы определить, приводит ли та или иная тактика действий на рынке к получе-нию сверх доходов.15 В целом результаты исследований свидетельствуют о том, что использование каких-либо методик не гарантирует сверхдоходов (с уче-том трансакционных затрат и налогов). Таким образом, с точки зрения до-ходов самые сложные методики ничем не лучше наивной стратегии «купил и держи».

В целом имеется немалое число веских доказательств в пользу существова-ния слабой формы эффективности на важнейших рынках ценных бумаг. Можно привести впечатляющие примеры, когда аналитики рынка на основании про-шлых тенденций предсказывали повышение или понижение цен как для от-дельных ценных бумаг, так и для рынка в целом. Однако можно назвать и не менее впечатляющие ошибки в прогнозах. Даже в тех случаях, когда известные аналитики предсказывают повышение или понижение курсов и эти прогнозы немедленно оправдываются, не может не возникнуть вопрос: не является ли это реакцией на сами прогнозы? Во всяком случае существует множество эм-пирических доказательств верности слабой формы ЕМН. Поэтому изучение ди-намики цен прошлых периодов едва ли поможет кому-либо получить сверхдо-ходы.

____________________

13 Сидящие на ленте - люди, следящие за изменениями текущих цен по сообщениям с бирж. В прошлом эти сообщения распространялись по стране с помощью ленточных аппаратов - тикеров, вследствие чего и появился этот термин; сегодня более уместным было бы название сидящие у экрана. Чартисты (от англ. chart - схема, график. - Прим. ред.) обобщают информацию о прошлых изменениях цен, пытаясь выявить тен-денции, которые позволили бы прогнозировать динамику цен в будущем.. Обе категории аналитиков занимаются тем, что принято называть техническим анализом.

14 Классический пример такого исследования см.: Fama Е. F. The Behavior of Stock Market Prices // Journ. Business. 1965. Jan. P. 34-105.

15 Классическая работа по эмпирической проверке методик деятельности на рынке: Fama Е. F., Blume М. Е. Filter Rules and Stock Market Trading // Journ. Business. 1966. Jan. P. 226-241.

____________________

Умеренная форма эффективности

Слабая форма ЕМН характеризует лишь динамику рыночных цен, имевших место в прошлом; умеренная форма (semistrong form) предполагает, что текущие рыночные цены отражают не только изменение цен в прошлом, но также и всю остальную общедоступную информацию. Таким образом, если на фондовом рынке существует умеренная форма эффективности, не имеет смысла изучать ежегодные отчеты фирм и другие опубликованные статистические данные или следить за новостями из финансового мира, поскольку любая общедоступная информация такого рода немедленно отражается на ценах акций до того, как вы сможете использовать ее в своей практике.

Для проверки реальности умеренной формы эффективности использовались эмпирические исследования двух типов:

1 ) изучение реакции цен на поступле-ние новой информации и

2 ) оценка показателей доходности инвестиций у раз-личных профессиональных менеджеров.

В условиях идеального рынка цены должны моментально реагировать на поступление новой информации. Напри-мер, если фирма IBM сообщила о только что приобретенном ею патенте на но-вую компьютерную технологию, которая позволит ей выпускать более мощные персональные компьютеры значительно меньших размеров и более дешевые по сравнению с существующими моделями, цена акций фирмы должна немедленно возрасти, достигнув нового равновесного значения. Если имеется тенденция чрезмерного повышения цен, реагирующих на новую информацию, с последую-щим их падением или постепенный выход на новый уровень в течение несколь-ких дней, становится возможным получение сверхдоходов от операций с цен-ными бумагами после поступления новой важной информации. Эмпирические изучения реакции цен на поступление информации называются исследованиями событий, и за последние 30 лет были проведены тысячи таких исследований.(16) В ходе их изучалась реакция цен на сообщения о дроблении акций, об увели-чении дивидендов, слияниях фирм, капитальных вложениях, эмиссии акций и т. д. и т. п. Как и при слабой форме эффективности, были выявлены не-которые аномалии, однако в подавляющем большинстве случаев эмпирические исследования подтверждали логику умеренной формы эффективности.

В качестве примера можно привести одно буквально анекдотическое дока-зательство в пользу умеренной формы ЕМН. 4 сентября 1991 г. один из комите-тов Управления по контролю за качеством пищевых продуктов и лекарственных средств (Food and Drug Administration, FDA) рекомендовал разрешить продажу в США нового лекарства, разработанного фирмой «Centocor». В случае вы-дачи FDA окончательного разрешения на продажу данного лекарства «Centocor» смогла бы выпустить на рынок новый препарат, созданный при помощи генной инженерии для борьбы с инфекциями, уносящими ежегодно около 100000 че-ловеческих жизней. Аналитики, присутствовавшие на заседании комитета в Роквилле (Мэриленд), срочно сообщили об этом в конторы своих фирм. Всего за несколько часов цена акции «Centocor» на внебиржевом рынке возросла на 3 дол. - с 37.5 до 40.5 дол. при том, что рынок в этот день был вялым. Затем, 15 апреля 1992 г., FDA отказалось разрешить продажу лекарства, потребовав проведения дополнительных испытаний, и курс акций «Centocor» снизился на 41%. Спросите теперь акционеров « Centocor», верят ли они в эффективность рынков.

Второй способ проверки реальности умеренной формы эффективности за-ключается в решении вопроса о том, могут ли профессионалы - аналитики и ме-неджеры - «переиграть» рынок: если рынки на самом деле эффективны, то ни-кто не может добиться результатов, превышающих среднерыночные в сколько-нибудь существенной степени. Были проведены многочисленные исследования, имевшие целью установить, способны ли профессиональные аналитики и ме-неджеры по инвестициям обеспечить получение сверхдоходов по управляемым ими портфелям.(17)

Результаты этих исследований стали веским доказательством в пользу концепции умеренной формы эффективности. Как правило, аналитики и менеджеры имеют доступ только к общедоступной информации. В отдельные годы некоторые из них добиваются относительно лучших, другие - относи-тельно худших результатов, однако в среднем эти специалисты не способны «переиграть» рынок.

Оппоненты ЕМН часто ссылаются на блестящие успехи таких людей, как Уоррен Баффетт из фирмы "BerkshireHathaway" или Питер Линч, бывший менеджер "Fidelity"s Magellan Fund" (инвестиционный фонд, добившийся наи-больших успехов в последние 15 лет), как на доказательство того, что рынок не является эффективным, - ведь в конце концов эти люди "переигрывали" рынок в течение длительного времени. Возможно, они обладали необычайно высокой профессиональной квалификацией, но не исключено и то, что им по-просту везло. 18 В качестве иллюстрации этого утверждения предположим, что возможность «переиграть» рынок определяется жребием - с помощью подбра-сывания в воздух монеты. В начале каждого года 10000 менеджеров по инвести-циям бросают монетки. Если выпадает «орел» - менеджер побеждает рынок, если «решка» - рынок побеждает менеджера. В каждом году примерно у 50% менеджеров выпадают «орлы» - соответственно они имеют показатели выше среднерыночных; у остальных 50% выпадают «решки» - их показатели ниже среднерыночных. К концу 10-летнего периода вероятность того, что отдель-ный менеджер будет иметь успех во все годы этого периода, составит 0.5 10 = =0.001; 0.001 10 000 - 10, т. е. из 10 000 менеджеров 10 будут иметь поистине выдающиеся результаты. Таким образом, удача может обеспечить нескольким менеджерам выдающиеся результаты даже на эффективном рынке. Такое рас-суждение более обоснованно, чем предположение о неэффективности рынка. 19

Курьезное доказательство этого можно обнаружить в номере "Wall Street Journal" от 19 августа 1991 г., в котором приводится динамика показателей, характеризующих инвестиционные портфели, сформированные из ценных бу-маг, рекомендованных 10 крупнейшими брокерскими фирмами. У лучшей из этих фирм - «Raymond James» - общая доходность за пять лет составила 134.3%, а у худшей - "Меггill Lynch" - 53.3%. Средняя доходность по этим брокерским портфелям достигла 77%. За тот же период доходность по акциям 500 фирм, учитываемым индексом S&P, составила 75.5%, а по акциям промыш-ленных фирм, учитываемым индексом Доу-Джонса, -- 84.7%. Таким образом, рекомендации брокерских фирм обеспечили инвесторам средние результаты - у четырех из десяти этих фирм показатели превысили среднерыночные, а у шести остальных оказались ниже среднерыночных.

Хотя результаты многочисленных исследований и подтверждают существо-вание умеренной формы эффективности, отдельные исследования и события под-рывают устои этой концепции. Например, бихевиористская теория рыночного ценообразования утверждает, что большинство людей, как правило, чрезмерно сильно реагируют на неожиданные и драматические события. Тем самым пло-хие новости обычно снижают курсы акций сильнее, чем должны были бы; проти-воположное относится к хорошим новостям. Если эта теория верна, то сверхдо-ходы могут быть получены путем инвестирования средств в ценные бумаги, чьи курсы только что упали ввиду получения неблагоприятной информации. Хотя данный вопрос остается открытым, имеются доказательства, свидетельствую-щие в пользу этой теории. 20 В доказательство отсутствия умеренной формы эффективности на фондовом рынке часто приводится биржевой крах 19 октября 1987 г. За один только день, в течение которого не поступало никаких важных сообщений, индекс Доу-Джонса упал на 22.6%! С позиций ЕМН объяснить такие события нелегко.

Если бы мы провели опрос ученых об абсолютной справедливости гипотезы умеренной формы эффективности, то голоса, вероятно, разделились бы поровну, но мало кто из опрошенных был бы решительно уверен в своей правоте. Дру-гими словами, ученые считают: при фундаментальном анализе возможно порой обнаружить, что отдельные ценные бумаги имеют завышенную или заниженную стоимость, однако в целом курсы ценных бумаг отражают всю общедоступную информацию. Может иметь место случай чрезмерного реагирования на новую информацию - в отношении как отдельных ценных бумаг, так и рынка в целом, однако такие случаи сравнительно редки; кроме того, точно спрогнозиро-вать чрезмерную реакцию нелегко, и поэтому получение сверхдоходов за счет подобных случаев - задача непростая. Независимо от мнения ученых бирже-вики с Уолл-стрит в большинстве своем, по-видимому, не верят в существование умеренной формы эффективности, а многие из них не верят даже в существова-ние слабой формы эффективности. В большинстве случаев институциональные капиталы управляются менеджерами по инвестициям, которые принимают ре-шения на основании данных фундаментального и технического анализа. Круп-нейшие брокерские фирмы охотятся за аналитиками, популярными у институ-циональных инвесторов, так же усердно, как бейсбольные команды - за незаконтрактованными игроками.

На наш взгляд, правы и ученые и практики с Уолл-стрит. Хороший фунда-ментальный анализ - к техническому анализу это, вероятно, не относится - дает возможность выделить и обработать информацию, которая позволяет вы-явить ценные бумаги, имеющие в данный момент заниженную или завышенную цену, хотя конкуренция между многочисленными аналитиками не позволяет из-влечь особо крупную выгоду из такого анализа. Тем не менее для менеджера, управляющего портфелем инвестиций стоимостью 10 млрд дол., получение даже небольшого преимущества может оправдать затраты на оплату работы хоро-шего аналитика. Таким образом, обширный фундаментальный анализ не мо-жет принести пользу профессору кафедры финансов, оперирующему на рынке несколькими тысячами долларов и пытающемуся увеличить доходность своих инвестиций, но менеджер пенсионного фонда IBM, наняв эксперта, вероятно, не останется внакладе.

______________________

16 Существует классическая работа по реакции курсов акций на сообщения о дробле-нии акций, см.: Fama Е. F., Fisher L., Jensen М. С, Roll R. The Adjustment of StockPrices to New Information // Intern . Econ . Rev . 1969. Febr . P . 1-21.

17 Классическую статью о результатах деятельности взаимных инвестиционных фон-дов написал Майкл С. Дженсен: Jensen М. С. Risk , the Pricing of Capital Assets , and the Evaluation of Investment Performance // Journ . Business . 1969. Apr . P . 167-247.

18 Превосходные результаты деятельности Баффетта, возможно, являются след-ствием его талантов как управляющего, а не только финансиста. Обычно Баффетт, де-лая инвестиции в ту или иную компанию, приобретал такое количество акций, которое позволяло ему осуществлять оперативное руководство компанией или по крайней мере оказывать на него серьезное влияние. В дальнейшем он использовал свое положение для формирования стратегии деятельности таких компаний. Так, когда фирма " Salomon Inc ." оказалась в трудном положении вследствие своих попыток незаконным образом при-обрести государственные ценные бумаги, Баффетт, который был одним из крупнейших акционеров фирмы, занял пост председателя правления и начал в буквальном смысле слова управлять этой компанией.

19 Хотя существуют веские доказательства в пользу мнения о том, что профессио-нальные менеджеры, например из взаимных инвестиционных фондов, не могут «переиграть» рынок, у инвесторов тем не менее есть основания вкладывать средства в такие фонды. Во-первых, инвесторы - особенно мелкие - могут более эффективно распреде-лить средства между инвестиционными фондами, чем между отдельными ценными бума-гами, приобретаемыми в индивидуальном порядке. Во-вторых, инвестиционные фонды могут удовлетворить специфические запросы различных групп инвесторов, например мо-лодых людей, стремящихся к увеличению своих капиталов, или пенсионеров, желаю-щих получать стабильный гарантированный доход. В-третьих, инвестиционные фонды обычно предлагают инвесторам разнообразные услуги по хранению ценных бумаг и ве-дению бухгалтерской документации. В-четвертых, некоторые фонды предлагают услуги по оформлению чеков, другие допускают бесплатное перемещение капиталов между раз-личными фондами данной группы. Наконец, крупные инвестиционные фонды могут обеспечить минимизацию трансакционных и информационных затрат в расчете на 1 дол. капиталовложений.

20 В качестве примера см .: De Bondt W. F. M., Thaler R. H. Does the Stock Market Overreact? // Journ. Finance . 1985. July . P . 793-806.

_______________________

Сильная форма эффективности

Сильная форма ( strong form ) ЕМН предполагает, что в текущих рыночных ценах отражена вся информация - и общедоступная, и доступная лишь отдель-ным лицам. Если эта гипотеза верна, то сверхдоходы не могут быть получены даже посвященными - директорами, руководителями и крупнейшими акцио-нерами фирм, или инсайдерами.* Почти никто не верит в справедливость такого предположения. Изучение законных приобретений и продаж, совершаемых по-священными, свидетельствует о том, что, когда данные лица продают акции своих компаний, доходность этих акций будет, скорее всего, ниже среднеры-ночной, а в случае покупки ими акций верно противоположное.21 Еще более очевиден тот факт, что посвященные могут получать прибыли выше обычных за счет незаконных сделок, используя информацию, не оглашаемую публично, например о предложениях по покупке контрольных пакетов, о крупных дости-жениях в сфере исследований и разработок и т. п. Один из самых известных случаев такого рода имел место в конце 80-х гг.: Айвэн Боски признался в том, что заработал 50 млн дол., приобретая акции фирм, которые вот-вот должны были получить предложения о продаже контрольных пакетов акций. Он уплатил крупный штраф и отправился в тюрьму, но зато помог опровергнуть силь-ную форму ЕМН.

В целом имеющиеся доказательства указывают на то, что важнейшие рынки ценных бумаг являются эффективными, но не идеально эффективными. В боль-шинстве случаев участники рынка обладают лишь ограниченными знаниями, а затраты на поиск информации высоки; кроме того, им необходимо выплачи-вать налоги и покрывать трансакционные затраты. Далее, в тех случаях, когда чрезмерные эмоции вызывают повышение или понижение курсов ценных бумаг, очень трудно - если не невозможно - с уверенностью сказать, курсы каких ценных бумаг отклонялись от нормальных значений и насколько велики эти отклонения. Таким образом, в большинстве случаев и инвесторы и менеджеры должны действовать исходя из предположения, что финансовые рынки эффек-тивны, а курсы ценных бумаг не содержат никаких искажений.

______________________

21 См . одно из таких исследований : Seyhun N. Н . Insiders Profits, Costs of Trading and Market Efficiency // Journ. Financial Econ . 1986. June . P . 189-212.

* B соответствии с Законом о ценных бумагах в США от 1934 г. инсайдером (insider ) назывался директор, менеджер или акционер корпорации, владеющий более чем 10% акций этой корпорации и обладающий в силу своего положения информацией и влия-нием, которые могут быть использованы им для получения личной выгоды в ущерб дру-гим.

_______________________

Компромисс между риском и доходностью

Концепция эффективности рынков ведет непосредственно к концепции компромисса между риском и доходностью (risk / return tradeoff ). При уме-ренной форме эффективности рынка, когда в ценах отражена вся общедоступ-ная информация и, следовательно, стоимости ценных бумаг не содержат ни-каких искажений, альтернативы заключаются в том, что более высокие до-ходы сопряжены с более высоким риском. Другими словами, курсы ценных бумаг формируются таким образом, что получение сверхдоходов исключено и, следовательно, различия в ожидаемых значениях доходности определяются ис-ключительно различиями в степени риска. Для иллюстрации предположим, что ожидаемая доходность по акциям фирмы AT&T 14%, а облигации этой же фирмы приносят всего 9%. Означает ли это, что все инвесторы должны поку-пать акции AT&T, а не ее облигации или что фирма должна финансироваться за счет заемного, а не акционерного капитала? Конечно-же, нет - более вы-сокая ожидаемая доходность акций попросту отражает их большую рисковость. Те инвесторы, которые не могут или не хотят идти на большой риск, выберут облигации AT&T, а более склонные к риску инвесторы купят акции этой же фирмы. С точки зрения самой компании финансирование за счет акционер-ного капитала является менее рисковым, чем финансирование за счет займов, и поэтому менеджеры AT&T готовы оплачивать акционерный капитал по более высокой цене с тем, чтобы ограничить риск, с которым сталкивается фирма. Если предположить, что менеджеры AT&T: 1) уверены в том, что рынки акций и облигаций обладают умеренной формой эффективности и 2) не располагают за-крытой информацией, противоположной рыночным ожиданиям, то они должны быть (если отвлечься от налоговых аспектов) безразличны к выбору между раз-мещением займов и дополнительной эмиссией акций - в том смысле, что ка-ждый из этих типов капитала имеет для фирмы свою цену, соизмеримую со степенью его рисковости.

Мораль этой истории проста. Операции, совершаемые на эффективных рын-ках, имеют нулевой NPV . Однако рынки материальных товаров, как правило, не являются эффективными, по крайней мере в краткосрочной перспективе, и про-дажа материальных активов - станков, зубной пасты или торговых центров --может приносить сверхдоходы. Например, в первое время после появления пер-сональных компьютеров фирмы IBM и «Арр1е» почти монополизировали рынок, и сочетание высокой рентабельности с большим объемом реализации обеспечивало этим компаниям высокие доходы. Однако их высокие значения доходности привлекли на рынок десятки конкурентов, что имело следствием снижение цен и понижение рентабельности у производителей до уровня, близкого к обычному.

Таким образом, рынки материальных товаров могут быть неэффективными в течение непродолжительного времени, но в долгосрочной перспективе они стре-мятся к состоянию эффективности. С другой стороны, важнейшие рынки капи-тала почти всегда эффективны.

ЕМН и вытекающая из нее концепция компромисса между риском и доход-ностью имеют важное значение и для инвесторов, и для менеджеров. Инвесто-рам ЕМН указывает на то, что любая оптимальная стратегия капиталовложений включает в себя:

1 ) определение приемлемого уровня риска,

2 ) формирование диверсифицированного портфеля инвестиций, имеющих приемлемую степень риска, и 3) минимизацию трансакционных затрат с помощью стратегии «купил и держи». 22

Менеджерам ЕМН подсказывает, что нельзя увеличить стоимость фирмы с помощью операций на финансовом рынке. Если NPV таких операций равен нулю, то стоимость фирмы может быть увеличена только за счет опера-ций на рынке материальных товаров и услуг. IBM стала мировым лидером в сфере компьютерной техники, поскольку преуспела в разработке, производстве и сбыте продукции, а не вследствие каких-то выдающихся финансовых реше-ний, и если в будущем она утратит такое положение, то это произойдет из-за неудачных решений в сфере производства и сбыта.

Цены финансовых активов в общем и целом являются достаточно объективными, и к решениям, основанным на том, что те или иные ценные бумаги котируются по заниженным или завы-шенным ценам, нужно относиться весьма осторожно. Говоря об эффективности рынков, мы обычно имеем в виду фондовый рынок, но этот принцип применим и к рынкам ссудного капитала, и поэтому решения, основанные на предположе-ниях о предстоящем взлете или падении процентных ставок, имеют под собой непрочный фундамент.

Иногда новшества на рынках ценных бумаг приводят к получению доходов выше нормального уровня, поскольку новые ценные бумаги, предлагающие та-кое соотношение между риском и доходностью, которое недоступно для ранее выпущенных ценных бумаг, могут котироваться по завышенной цене. Такой случай имел место в начале 80-х гг., когда фирмы с Уолл-стрит отделяли купоны облигаций государственных займов, чтобы иметь бескупонные государственные ценные бумаги. Однако новые ценные бумаги нельзя было запатентовать, по-этому любой ажиотажный спрос, поддерживавший завышенный курс новой цен-ной бумаги, быстро спадал и NPV операций с этими ценными бумагами вскоре снижался до нуля.

________________________

22 Этот совет, разумеется, не является исчерпывающим, поскольку нужно учитывать и другие факторы, например налоговые аспекты и перспективы инвестиций. Отметим также, что взаимные инвестиционные фонды отреагировали на ЕМН созданием индек-сированных фондов, портфели которых привязаны к определенному фондовому индексу (путем инвестирования в ценные бумаги, учитываемые в индексе. - Прим. ред.), на-пример S & P 500. Эти фонды предлагают инвесторам диверсификацию инвестиций и не-высокие трансакционные затраты. На начало 1991 г. в индексированные фонды было инвестировано около 173 млрд дол., или 5% общего объема инвестиций в ценные бу-маги. Десятью годами ранее этот показатель составлял менее 1%. Более того, согласно некоторым подсчетам, доля индексируемых инвестиций в общем акционерном капитале США - с учетом менеджеров инвестиционных портфелей, создающих собственные "ин-дексированные фонды", - уже достигла 20% и, скорее всего, будет расти.

_________________________

Вопросы для самопроверки

Назовите три формы гипотезы эффективности рынков ( ЕМН ).

Какая форма или формы эффективности рынка , по вашему мнению , имеют место на важнейших рынках капитала ? на рынках материальных товаров и услуг ?

Что означает эффективность рынка с точки зрения связи между риском и доходностью ?

Последние материалы сайта

Беременность и роды

Герб ханты-мансийска Флаг и герб ханты мансийска

Документ по состоянию на январь 2016 года Рассмотрев предложенные варианты эскизов герба города Ханты - Мансийска, Дума города решила: 1. Эскиз герба города Ханты - Мансийска (автор Левко Я.И.) утвердить. 3. Заведующему отделом информации (Корнеев А.А.)

Блоги

Производственный календарь: что это

Любому бухгалтеру необходимо иметь под рукой производственный календарь на 2018 год. Ведь именно на основании этого календаря определяется норма рабочего времени на очередной год. Более того, производственный календарь России на 2018 год с выходными и пра

Разное и полезное

Гадания на любовь и отношения

Гадания с водой и воском - один из популярных видов ворожбы, к которому обращаются представительницы прекрасного пола, когда желают заглянуть в будущее или узнать свою судьбу. Еще в Древней Руси люди пытались с помощью ворожбы раскрыть тайны неизведанного

Еда

Мужчина или парень-Дева в любви: как завоевать земной знак Мужчины девы какие они в любви

Содержение статьи: Дева – знак абсолютно земной, рациональный, и мужчины, рожденные под этим созвездием, отличаются повышенной практичностью и благоразумием . Присущие им критичность и рассудительность оказывают серьезное влияние на все сферы их жизни и д

Еда

Очень вкусный томатный сок в блендере на зиму

Натуральный томатный сок содержит много витаминов и полезных элементов, включая магний, кальций, лимонную и яблочную кислоту. Сытный, но при этом диетический продукт, способствует укреплению иммунитета и пищеварительной системы организма. Есть огромное ко

Отдых и развлечения

Оригинальные рецепты джема из брусники Бруснично черничный джем

С наступлением зимнего холода обостряются простудные заболевания и поэтому нашему организму необходимы витамины, одним из источников таких витаминов является джем из брусники . Сок брусники помогает при повышенном давлении, а отвар утоляет хорошо жажду пр